В начале каждого года бухгалтеры изучают новые размеры стандартных вычетов и внимательно смотрят, не поменялся ли порядок их предоставления. Схематично рассмотрим, как предоставляются налоговыми агентами эти вычеты в 2022 году.

1. Общие правила предоставления стандартных вычетов

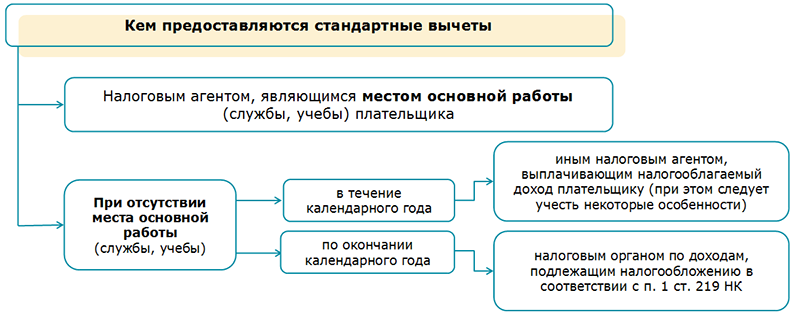

Место предоставления стандартных вычетов в 2022 году, как и в 2021 году, определяется следующим образом (ч. 1 ст. 207, п. 2 ст. 209 НК) (Перейти в сравнение редакций):

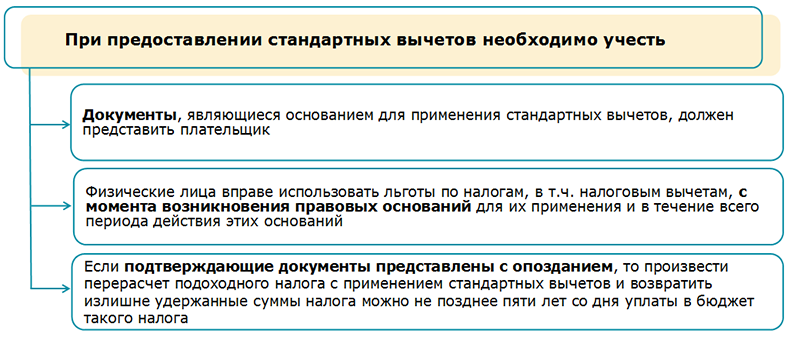

Независимо от того, где предоставляются стандартные вычеты, необходимо учесть следующие общие правила их предоставления (п. 3 ст. 209, подп. 1.11 ст. 22, ч. 1 п. 4 ст. 35, ч. 2 п. 1 ст. 223 НК).

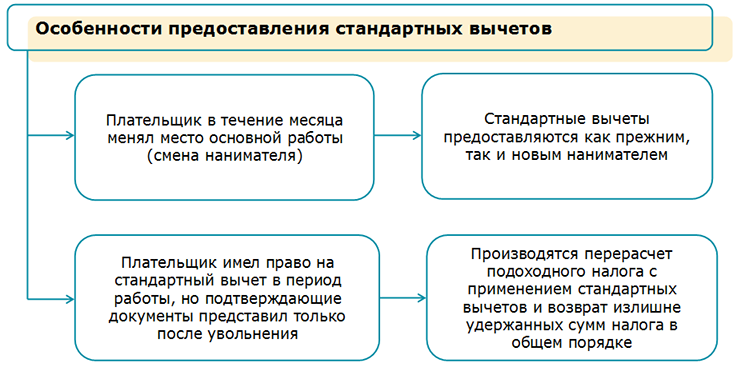

При предоставлении стандартных вычетов по месту основной работы надо учесть следующие нюансы:

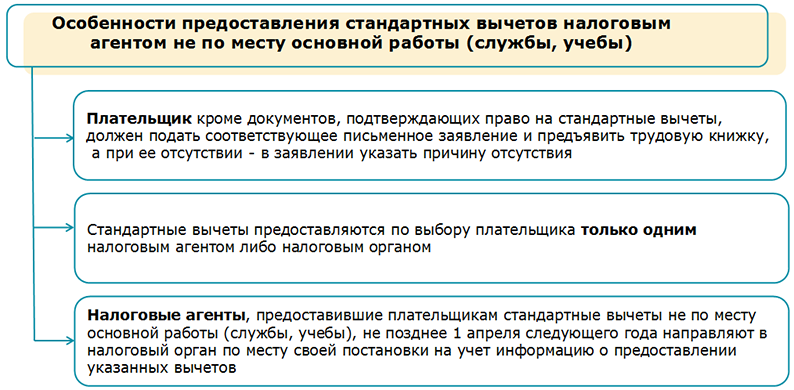

Если стандартные вычеты предоставляются налоговым агентом не по месту основной работы (службы, учебы) плательщика, то необходимо учесть следующие моменты (ч. 2 п. 2 ст. 209, ч. 2, 3 п. 8 ст. 216 НК, п. 7 Перечня сведений о доходах физлиц):

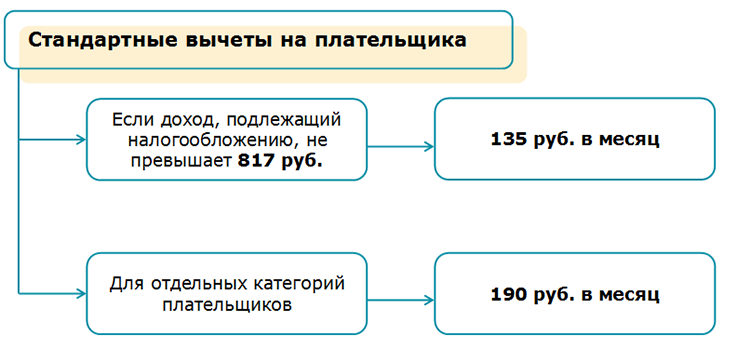

2. Стандартные вычеты на плательщика

На самого плательщика предусмотрено предоставление двух стандартных вычетов (подп. 1.1 и 1.3 ст. 209 НК):

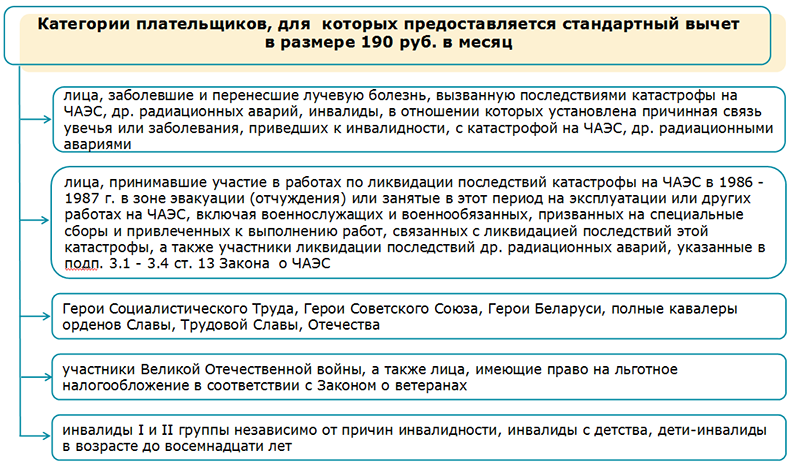

Категории льготников, которым вычет предоставляется в размере 190 руб. в месяц, приведены на следующей схеме (подп. 1.3 ст. 209 НК):

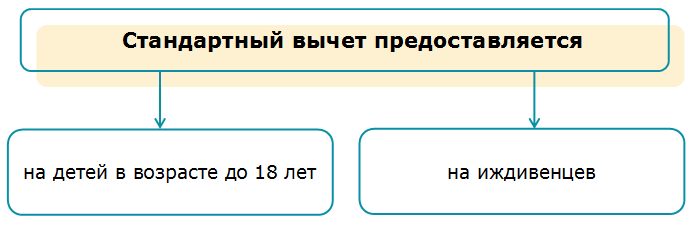

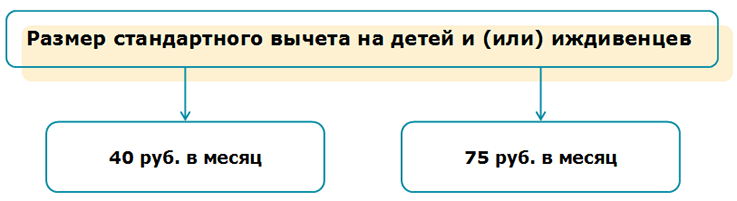

3. Стандартный вычет на детей и иждивенцев

В отличие от вышерассмотренных стандартных вычетов предоставление указанного вычета не связано с наличием льгот у плательщика и не зависит от его дохода (ч. 1 подп. 1.2 ст. 209 НК).

Этот стандартный вычет предоставляется в следующих размерах (ч. 1, 5 и 8 подп. 1.2 ст. 209 НК):

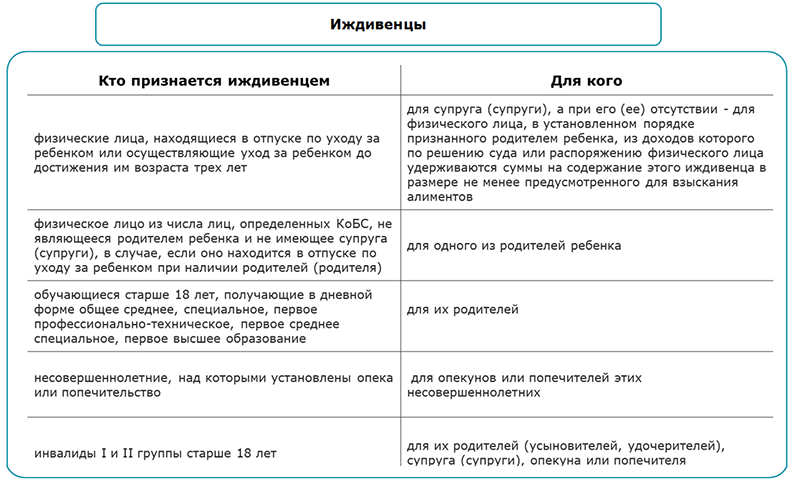

Рассмотрим, какие категории граждан и для кого признаются иждивенцами в целях применения этого вычета.

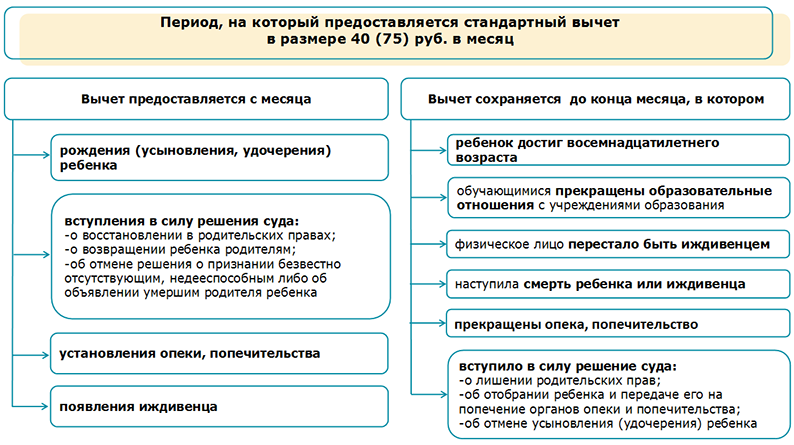

По общему правилу период, на который предоставляется этот вычет, ограничивается следующими событиями (ч. 3 подп. 1.2 ст. 209 НК):

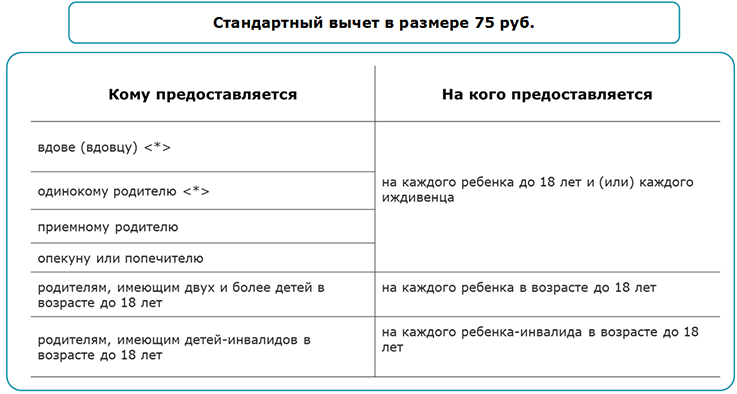

В размере 75 руб. в месяц стандартный вычет предоставляется следующим категориям плательщиков (ч. 5 и 8 подп. 1.2 ст. 209 НК):

———————————

<*> Этим категориям граждан предоставление стандартного вычета в размере 75 руб. в месяц прекращается с месяца (ч. 7 под. 1.2 ст. 209 НК):

— усыновления (удочерения) ребенка при вступлении их в брак;

— вступления в силу решения суда о восстановлении в родительских правах, об отмене решения о признании безвестно отсутствующим, недееспособным либо об объявлении умершим второго родителя ребенка.

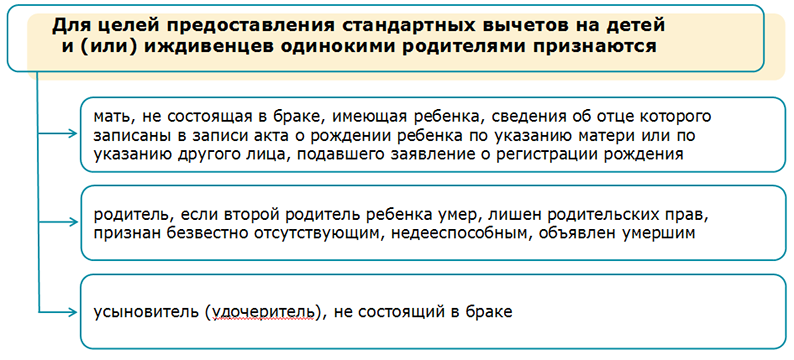

Понятие «одинокий родитель» означает, что у ребенка отсутствует второй родитель. К этой категории лиц относятся (ч. 6 подп. 1.2 п. 1 ст. 209 НК):

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex