Министерство финансов ведет активную работу по развитию финансового рынка и рынка ценных бумаг как его составляющей. Стратегией развития финансового рынка до 2020 года в качестве ключевого направления определена задача трансформации финансового рынка в сторону повышения уровня его диверсификации и устойчивости.

Для этого следует на постоянной основе решать задачи по:

— развитию институциональной структуры рынка ценных бумаг;

— увеличению предложения на рынке ценных бумаг, развитию новых инструментов (видов ценных бумаг, сделок, операций), снятию барьеров по свободному обращению ценных бумаг;

— повышению спроса на ценные бумаги через развитие новых и действующих элементов фондовой инфраструктуры, интеграцию современных информационных технологий в практику работы рынка ценных бумаг, расширение инвесторской базы и степени вовлеченности различных категорий инвесторов в фондовые операции, сохранение действующих и внедрение новых мер фискального стимулирования развития рынка ценных бумаг;

— повышению степени информационной открытости рынка ценных бумаг и его участников, уровня финансовой грамотности широких слоев внутренних инвесторов.

Вопросы функционирования финансового рынка были подняты при обращении Главы государства с Посланием к белорусскому народу и Национальному собранию Республики Беларусь 24 апреля 2018 г. Во исполнение данных поручений прорабатывается пакет дополнительных мер по эффективному функционированию финансового рынка.

Одним из предложений и проектов на ближайшую перспективу является формирование законодательных и регулятивных условий для появления на финансовом рынке совершенно нового инструмента – СТРИП-облигаций (STRIPS) – синтетического финансового инструмента, позволяющего раздельно обращаться на рынке купонам и номиналу каких-либо облигаций.

На финансовом рынке объективно всегда существует некоторое фундаментальное противоречие между задачами и целями, которые ставят для себя эмитенты облигаций с одной стороны и инвесторы (дилеры, брокеры, банки, фонды, их клиенты) с другой.

Для эмитента, выходящего на рынок с задачей привлечения денежных средств через эмиссию облигаций, важно реализовать такие долговые программы, которые бы формировали «длинный» долг с возможностью гибкого управления его стоимостью. Другими словами, эмитенты стремятся выпускать средне- и долгосрочные облигации с купонными выплатами.

Вместе с тем участники финансового рынка (брокеры, дилеры, банки, институциональные инвесторы) готовы генерировать спрос и остро нуждаются в простых по своей структуре краткосрочных и среднесрочных финансовых инструментах. Например, в облигациях с дисконтным доходом со сроками обращения до года, от года до пяти лет. Такие инструменты необходимы рынку на постоянной основе для того, чтобы гибко управлять собственной ликвидностью, формировать гарантированные, диверсифицированные по сроку и стоимости денежные потоки. В конечном итоге присутствие на рынке всей линейки долговых инструментов позволяет иметь объективное представление о кривой доходности, справедливом уровне процентных ставок на различные сроки заимствования. Такие инструменты также необходимы для регулирования на макроуровне, для реализации целей денежно-кредитной политики.

Если посмотреть на белорусский рынок облигаций, то мы увидим в исторической ретроспективе и на сегодняшний день присутствие всех указанных факторов.

На первоначальном этапе рынок облигаций формировался как рынок государственных ценных бумаг. При этом основной упор делался на эмиссию государственных краткосрочных облигаций с дисконтным доходом, номинированных в национальной валюте. Затем эмитент постепенно перешел к эмиссии долгосрочных облигаций с купонным доходом. При этом валютные гособлигации на внутреннем рынке в конечном итоге практически вытеснили рублевые. Развитие рынка корпоративных облигаций после введения стимулирующего режима налогообложения шло по аналогичному пути.

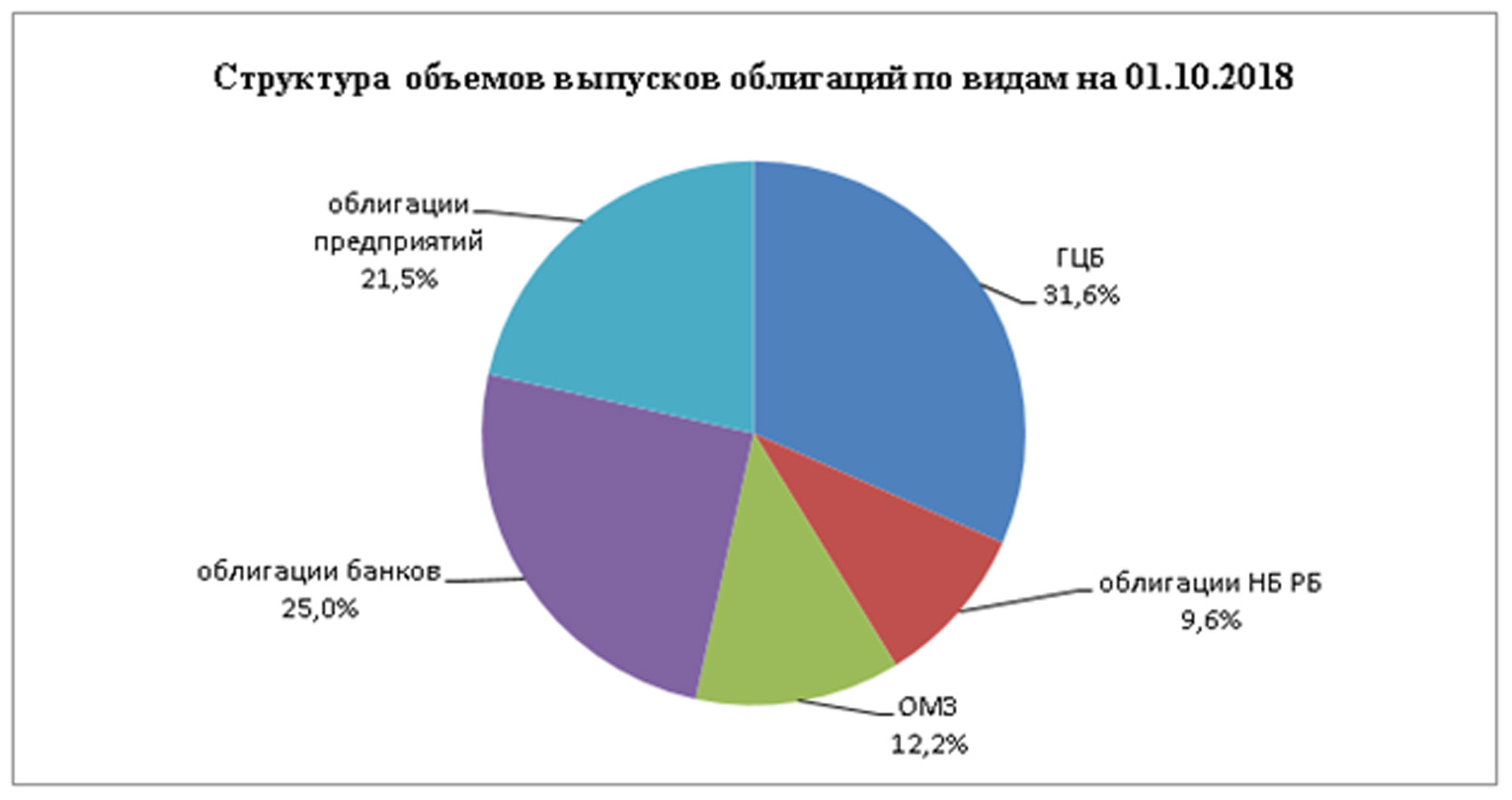

На сегодня рынок облигаций представлен долговыми инструментами, эмитируемыми банками, предприятиями реального сектора экономики, иными субъектами хозяйствования, органами местной государственной власти, а также Национальным банком Республики Беларусь и Министерством финансов Республики Беларусь как эмитентом государственных ценных бумаг. Общее количество эмитентов облигаций на 01.10.2018 составляет 264 субъекта.

Общий объем выпусков облигаций всех эмитентов составил на 01.10.2018 33,6 млрд руб., в том числе: облигации банков, предприятий и органов местной власти – 19,8 млрд руб. по номинальной стоимости; государственные облигации – 9,6 млрд руб. по номинальной стоимости; облигации Национального банка Республики Беларусь – 3,2 млрд руб. Доля облигаций, номинированных в иностранной валюте, в общем объеме выпусков облигаций всех видов по состоянию на 01.10.2018 составляет 65,2%.

По состоянию на 01.10.2018 объем выпусков облигаций (кроме гособлигаций и облигаций Национального банка Республики Беларусь) со сроком обращения до 1 года – 20,1 млн руб. (уменьшение на 9,6% по сравнению с 01.10.2017); со сроком обращения от 1 до 5 лет – 7,9 млрд руб. (увеличение на 6,9%); со сроком обращения 5 — 10 лет – 8,1 млрд руб. (увеличение на 28,9%), со сроком обращения более 10 лет – 3,7 млрд руб. (увеличение на 7,2%).

Эмиссия облигаций осуществляется в основном на условиях постоянного либо переменного процентного дохода. Бескупонные (дисконтные) облигации практически не эмитируются. По состоянию на 01.10.2018 объем выпусков облигаций (кроме гособлигаций и облигаций Национального банка Республики Беларусь) с постоянным процентным доходом – 10,4 млрд руб. (увеличение на 12,3% по сравнению с 01.10.2017), с переменным процентным доходом – 8,6 млрд руб. (увеличение на 15,3%), с дисконтным доходом – 194,9 млн руб. Процентная ставка по купонным облигациям, как правило, привязана к объективно меняющимся финансово-экономическим индикаторам (например, ставке рефинансирования).

Эти тренды в эволюции эмитентов облигаций представляются совершенно предсказуемыми. Но это не отвечает интересам участников рынка (инвесторам в облигации). В конечном итоге политика эмитентов по «удлинению» долга по мере развития рынка облигаций приводит к снижению спроса на облигации.

В практике развитых финансовых рынков был найден способ (механизм) решения данной проблемы таким образом, чтобы были удовлетворены интересы и эмитентов, и инвесторов. Этот механизм – STRIPS — не является единственным в международной практике по решению подобного рода задач, но в некоторых крупных развитых странах он получил довольно высокий уровень развития.

Механизм STRIPS (Separate Trading of Registered Interest and Principal of Securities), появившийся в начале 1980-х гг., является продуктом финансового инжиниринга. STRIPS позволяет, не увеличивая реального объема облигационного долга и не укорачивая для эмитента сроков его обслуживания, производить долгосрочные заимствования, одновременно с этим предлагая участникам рынка пользующиеся повышенным спросом краткосрочные и среднесрочные долговые инструменты. Схема STRIPS позволяет также оценивать будущие ставки (forward rates), ставки становятся более предсказуемыми.

Один из первых рынков стрипования облигаций начал формироваться в Канаде начиная с 1982 года. Основную процедуру стрипования выполняет Канадский депозитарий ценных бумаг (CDS). Наиболее высокие темпы развития пришлись на 90-е годы XX века. С 1991 по 1996 год общая номинальная стоимость облигаций, прошедших процедуру стрипования, изменилась с 15,6 до 55,6 млрд долл. США. Из 55,6 млрд долл. США 34% объема приходились на облигации Правительства Канады, то есть 19,1 млрд долл. США. Остальной объем стрипования приходился на корпоративные и муниципальные облигации. Объем стрипованных канадских государственных облигаций (19,6 млрд долл. США) составлял в 1996 году около 7% от общего объема государственных ценных бумаг Канады. По состоянию на 30 ноября 2018 г. номинальная стоимость облигаций, прошедших процедуру стрипования, по данным CDS, составляла 103,1 млрд долл. США.

В США программа стрипования была введена в 1985 году, когда Министерство финансов разрешило осуществлять через Fedwire перевод казначейских облигаций и нот в Федеральный резервный банк Нью-Йорка и получение взамен отдельных компонентов ценных бумаг. Во Франции первая сделка разделения купонов и номинала государственных ценных бумаг была произведена 23 мая 1991 г. Стрипование во Франции осуществляется через единый центр – Euroclear France. С середины 1997 года началось раздельное обращение купонов и номинала некоторых государственных облигаций Германии со сроком обращения 10 и 30 лет. В Италии программа STRIPS была введена постановлением Министерства казначейства, бюджета и экономического планирования в июле 1998 г. В Японии рынок раздельного обращения купонов и номинала был запущен Минфином Японии с 1 января 2003 г.

Стрипование представляет собой процесс разделения обычной купонной облигации на составные части: купоны

(С-strips) и номинал (P-strips). Стрип, соответствующий чистому номиналу исходной облигации, называется также остаток (residual). Инициатором стрипования того или иного выпуска купонных облигаций может выступать эмитент или крупный брокер. В первом случае эмитент осуществляет стрипование своего выпуска облигаций и размещение стрипов. Далее стрипы начинают обращаться на вторичном рынке.

Во втором случае крупный брокер или банк выкупает у эмитента весь выпуск купонных облигаций, проводит процедуру стрипования и далее действует в соответствии с собственной стратегией. Например, постепенно продает стрипы другим заинтересованным инвесторам, своим клиентам. Первоначально процедура стрипования возникла именно по инициативе крупных брокеров. Эмитенты шли на эту процедуру, потому что только в этом случае им гарантировался спрос на облигации.

В некоторых странах, таких как США, Франция, ЮАР, стрипование производится через единый центр (например, Fedwire, Euroclear France). Эту функцию может также выполнять центральный депозитарий. Новые синтетические долговые инструменты (стрипы) хранятся, учитываются в депозитарной системе и обращаются на рынке как отдельные бескупонные облигации. Однако очень важно понимать, что данные объекты являются облигациями только с функциональной точки зрения. Формально в результате стрипования не происходит эмиссия новых облигаций. Общая сумма выплат эмитента по стрипованному выпуску купонных облигаций остается неизменной и соответствующей условиям выпуска исходной купонной облигации.

Инвестор может приобрести стрипованные облигации в разных формах. В США, ЮАР и некоторых других странах в результате стрипования формируются и обращаются объекты, называемые расписками или сертификатами на купонные выплаты. В этом случае говорят об эмиссии производных ценных бумаг.

В Канаде предусмотрены 4 формы стрипов, среди которых наиболее распространенной является запись на счете в депозитарии. Это вполне объяснимо с учетом доминирующего развития бездокументарных форм ценных бумаг. То есть на депозитарном счете после процедуры стрипования формируются объекты – стрипы с определенной кодировкой, позволяющей осуществлять их однозначную привязку (идентификацию) к тому или иному купону исходной облигации. Исходная купонная облигация не поступает в обращение на рынок. На рынке обращаются стрипы на данную облигацию.

Остальные способы эмиссии и обращения стрипов связаны с документарной (бумажной) формой ценных бумаг. В соответствии со стандартами, установленными для этих форм, стрипы представляют собой в буквальном смысле листы бумаги (они могут называться расписки или сертификаты) с четко определенными размерами и информацией, которая на них размещается. На развитых рынках используется также механизм, при котором в один стрип (пакет) объединяются несколько купонов. Объемы эмиссии такого рода стрипов на сегодня незначительны.

Схема стрипования купонной облигации

| Исходная облигация | ||||||

| ОБЛИГАЦИЯ | ||||||

| номинал — 50 млн долл. | СТРИПЫ — новые объекты на рынке | |||||

| срок обращения — 5 лет | Стрип 1 | номинал — 50 млн, срок — 5 лет | ||||

| ставка купона — 5% годовых | процедура | Стрип 2 | номинал — 2,5 млн, срок — 1 год | |||

| количество купонов — 5 | стрипования | Стрип 3 | номинал — 2,5 млн, срок — 2 года | |||

| купон 1 | 2,5 млн | Стрип 4 | номинал — 2,5 млн, срок — 3 года | |||

| купон 2 | 2,5 млн | Стрип 5 | номинал — 2,5 млн, срок — 4 года | |||

| купон 3 | 2,5 млн | Стрип 6 | номинал — 2,5 млн, срок — 5 лет | |||

| купон 4 | 2,5 млн | |||||

| купон 5 | 2,5 млн | |||||

В качестве наглядного примера процедуры стрипования, позволяющего лучше понять данный механизм, можно привести следующую схему. На входе процедуры стрипования имеется купонная облигация со сроком обращения пять лет, ежегодной выплатой купона (пять купонов) под 5% годовых, номинальная стоимость облигации составляет 50 млн долл. США. Исходя из купонной ставки, можно сделать вывод, что размер каждой купонной выплаты будет составлять 2,5 млн долл. США. После процедуры стрипования на рынок поступят шесть стрипов – один стрип с номиналом 50 млн долл. США и сроком обращения пять лет и пять стрипов с номиналом по 2,5 млн долл. США. Сроки обращения каждого из пяти стрипов с номиналом 2,5 млн долл. США будут 1 год, 2 года, 3 года, 4 года и 5 лет соответственно. Все шесть стрипов функционально и с точки зрения финансовой математики будут представлять собой стандартные дисконтные облигации (zero-coupon bonds). Принципы и механизмы ценообразования на такие финансовые продукты довольно просты и интуитивно понятны.

Представляется, что для белорусского рынка облигаций необходимость и целесообразность внедрения данного механизма назрела. Стрипование может оказаться полезным и для Министерства финансов как эмитента государственных ценных бумаг, и для крупных и средних корпоративных заемщиков, включая банки, желающих повысить интерес к своим облигациям со стороны инвесторов.

Инвесторы безусловно с оптимизмом воспримут появление на рынке новых, простых и понятных по структуре долговых инструментов, имеющих широкую номенклатуру сроков обращения и номиналов. Внедрение программы стрипования позволит крупным заемщикам, не изменяя кардинально свою политику и объемы заимствования, предложить рынку востребованные инструменты. Функциональным и технологическим центром внедрения механизма стрипования исходя из мировой практики мог бы стать Республиканский центральный депозитарий ценных бумаг.

Внедрение механизма стрипования облигаций на финансовом рынке Республики Беларусь будет способствовать повышению спроса на облигации, формированию репрезентативных процентных ставок на различные сроки заимствований, в целом придаст динамику развитию рынка облигаций. Министерство финансов планирует

в 2019 году начать разработку нормативных правовых актов, создающих условия по внедрению механизма STRIPS.