При заключении с работником контракта наниматель обязан предоставить ему дополнительный поощрительный отпуск сроком до 5 календарных дней (абз. 2 п. 3 ч. 1 ст. 261-2 ТК).

Пояснения к готовому решению

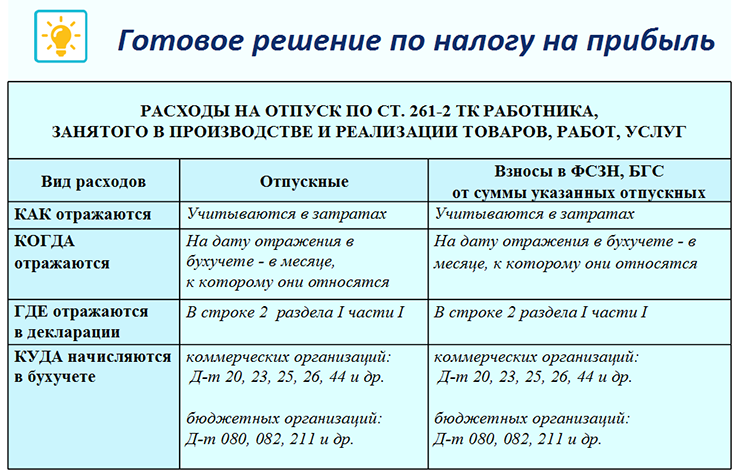

Бухгалтерский учет

В бухгалтерском учете коммерческих организаций:

— отпускные за время дополнительного поощрительного отпуска по п. 3 ч. 1 ст. 261-2 ТК в зависимости от осуществляемой деятельности и трудовых функций работников включаются в себестоимость реализованной продукции (работ, услуг), управленческие расходы или расходы на реализацию и отражаются соответственно на счетах учета затрат на производство и расходов на реализацию (п. 9 — 12 Инструкции N 102, п. 22, 23, 26 — 28, 30 и 35 Инструкции N 50, Письмо Минфина N 15-1-13/48/105);

— взносы в ФСЗН и Белгосстрах, производимые за счет организации, отражаются по дебету тех счетов, на которые начислены отпускные работникам (ч. 2 п. 54, ч. 6 п. 59 Инструкции N 50).

Обратите внимание!

Суммы «переходящих» отпускных и начисленные от них взносы в ФСЗН и Белгосстрах учитываются на счете 97 (п. 76 Инструкции N 50). Затем они списываются на счета учета расходов в месяце, к которому они относятся.

В бухгалтерском учете бюджетных организаций:

— отпускные за время дополнительного поощрительного отпуска по п. 3 ч. 1 ст. 261-2 ТК отражаются на субсчетах учета внебюджетных расходов (п. 14 таблицы к Инструкции N 157, абз. 9 ч. 1 п. 22 Инструкции N 25);

— взносы в ФСЗН и Белгосстрах, производимые за счет организации, также отражаются на субсчетах учета внебюджетных расходов (п. 15 таблицы к Инструкции N 157, абз. 6 п. 22 Инструкции N 25).

Налог на прибыль

При налогообложении прибыли:

— отпускные за время дополнительного поощрительного отпуска по п. 3 ч. 1 ст. 261-2 ТК включают в затраты (подп. 2.9 ст. 170, абз. 7 подп. 1.3 ст. 173 НК);

— начисленные от них взносы в ФСЗН, производимые за счет организации, и взносы в Белгосстрах учитываются в составе затрат (подп. 2.5 ст. 170 НК).

Пример. Учет отпускных по ст. 261-2 ТК

В соответствии с заключенным контрактом торговая организация предоставила работнику юридического отдела с 1 по 25 марта:

— основной отпуск продолжительностью 24 календарных дня, оплата которого составила 960 руб.;

— дополнительный отпуск по п. 3 ч. 1 ст. 261-2 ТК — 3 календарных дня, оплата которого составила 120 руб.

Сумма начисленной зарплаты за 1 отработанный день составила 50 руб.

Размер страхового тарифа Белгосстраха составляет 0,6%.

Резерв предстоящей оплаты отпусков не создавался.

Ведомость по начислению заработной платы

за март

| ФИО | Рабочих дней в месяце

по графику |

Оклад | За отработ. дни | Отпуск текущего месяца | Подох. налог | ФСЗН

1% |

К выдаче | Отраб. дней | Осн. отпуск, дней | Доп. отпуск дней | |

| Основной | Дополни-тельный | ||||||||||

| Иванов И.И. | 20 | 1000 | 50 | 960 | 120 | 162,11 | 11,3 | 956,59 | 1 | 24 | 3 |

Записи в бухучете

| Проводка | Сумма, руб. | Содержание операции |

| Д-т 44 — К-т 70 | 1010 | Начислены отпускные, зарплата за отработанные дни

(50 + 960) |

| Д-т 44 — К-т 70 | 120 | Начислены отпускные за дни дополнительного отпуска по п. 3 ч. 1 ст. 261-2 ТК |

| Д-т 44 — К-т 69 | 343,4 | Начислены взносы в ФСЗН от зарплаты и основного отпуска

((50 + 960) x 34%) |

| Д-т 44 — К-т 69 | 40,8 | Начислены взносы в ФСЗН от дополнительного отпуска по п. 3 ч. 1 ст. 261-2 ТК

(120 x 34%) |

| Д-т 44 — К-т 76 | 6,06 | Начислены взносы в Белгосстрах от зарплаты и основного отпуска

((50 + 960) x 0,6%)) |

| Д-т 44 — К-т 76 | 0,72 | Начислены взносы в Белгосстрах от дополнительного отпуска по п. 3 ч. 1 ст. 261-2 ТК

(120 x 0,6%) |

| Д-т 70 — К-т 69 | 11,3 | Удержаны взносы ФСЗН с работника

((50 + 960 + 120) x 1%)) |

| Д-т 70 — К-т 68-4 | 146,9 | Удержан подоходный налог

((50 + 960 + 120) x 13%)) |

| Д-т 90/5 — К-т 44 | 1520,98 | Списаны затраты

(1010 + 120 + 343,4 + 40,8 + 6,06 + 0,72) |

Оборотно-сальдовая ведомость по счету 90/5 за март

| Сальдо

на начало периода |

Обороты

за период |

Сальдо

на конец периода |

||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 90/5

«Управленческие расходы», в т.ч.: |

1520,98 | 1520,98 | ||||

| зарплата, отпускные за дни основного отпуска | 1010 | 1010 | ||||

| отпускные за дни отпуска по п. 3 ч. 1 ст. 261-2 ТК | 120 | |||||

| отчисления от зарплаты и основного отпуска в ФСЗН, Белгосстрах | 349,46

(343,4 + 6,06) |

349,46 | ||||

| отчисления от отпуска по п. 3 ч. 1 ст. 261-2 ТК в ФСЗН, Белгосстрах | 41,52

(40,8 + 0,72) |

41,52 | ||||

В декларации по налогу на прибыль отражается в составе затрат (показатель строки 2 раздела I части I) — 1520,98 руб. (1010 + 120 + 349,46 + 41,52).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex