Организации вправе в договоре определить стоимость товара в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте. При этом стороны могут установить курс и дату, по которым определяется подлежащая оплате в белорусских рублях сумма (ч. 2 п. 1 ст. 298 ГК).

Как принимается товар к бухучету

В бухучете операции в валютном эквиваленте отражаются согласно нормам НСБУ N 69. Выраженная в иностранной валюте стоимость товаров, если не было аванса, учитывается по курсу Нацбанка на дату получения товара (абз. 2 ч. 1 п. 3 НСБУ N 69, абз. 24 ст. 1 Закона N 57-З).

Принятие к бухучету товаров осуществляется на основании товарно-транспортной накладной (ТТН) или товарной накладной (ТН), оформленной поставщиком, и отражается записью:

Д-т 41 — К-т 60 (ч. 4 п. 1 Инструкции N 58, ч. 9 п. 32, ч. 3 п. 47 Инструкции N 50).

Суммы НДС, предъявленные поставщиком, отражаются проводкой:

Д-т 18 — К-т 60 (абз. 4 п. 2 Инструкции по бухучету НДС N 41).

Сумма НДС, предъявленная продавцом, подлежит вычету после ее отражения в бухгалтерском учете и книге покупок (в случае ее ведения) на основании ЭСЧФ, полученного от специализированной организации и подписанного электронной цифровой подписью организации (подп. 1.1 п. 1, абз. 2 ч. 1 п. 3, п. 4, подп. 5.1 п. 5 ст. 132 НК).

Обратите внимание!

Стоимостные показатели в накладной (ТТН, ТН) должны быть указаны в белорусских рублях. В примечании могут указываться дополнительные сведения, в том числе эквивалент стоимости товаров в иностранной валюте, указанной в договоре (п. 1 и 3 ст. 10 Закона N 57-З, ч. 3 п. 2 Инструкции N 58).

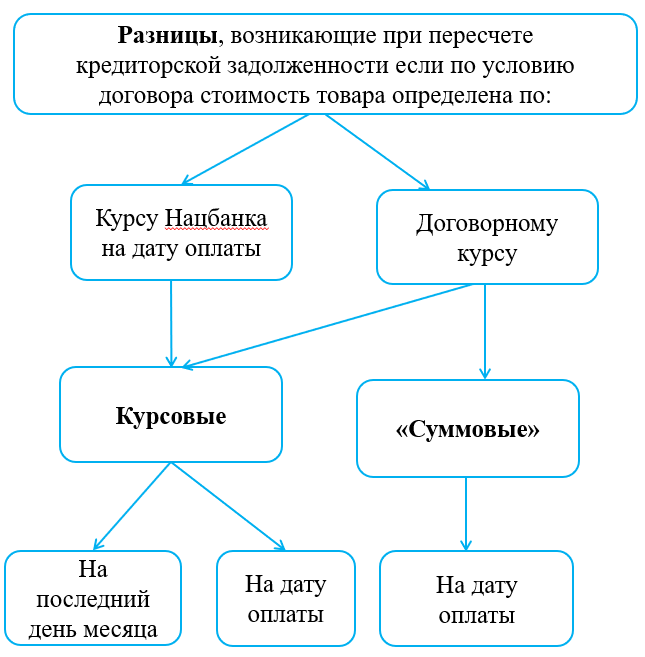

Как пересчитывается кредиторская задолженность перед поставщиком товара

Кредиторскую задолженность перед поставщиком следует пересчитывать по официальному курсу:

— на отчетную дату, которой является последний календарный день месяца;

— дату совершения хозяйственной операции (п. 1, 2 НСБУ N 69).

При этом при пересчете может возникать курсовая разница (п. 1, 2 НСБУ N 69).

При падении официального курса у покупателя возникают курсовые разницы, которые включаются в состав доходов по финансовой деятельности и отражаются проводкой (абз. 6 п. 15 Инструкции N 102, п. 7 НСБУ N 69):

Д-т 60 К-т 91-1.

При росте официального курса у покупателя возникают курсовые разницы, которые включаются в состав расходов по финансовой деятельности и отражаются записью (абз. 6 п. 15 Инструкции N 102, п. 7 НСБУ N 69):

Д-т 91-4 К-т 60.

Если согласно договору стоимость товара определяется в белорусских рублях исходя из договорного курса, то на дату оплаты может возникать еще и так называемая суммовая разница.

Если договорной курс ниже официального, то у покупателя возникают «суммовые» разницы, которые включаются в состав доходов по финансовой деятельности и отражаются проводкой (ст. 12 Закона N 57-З, абз. 8 п. 15 Инструкции N 102):

Д-т 60 К-т 91-1.

Если договорной курс выше официального, то у покупателя возникают «суммовые» разницы, которые включаются в состав расходов по финансовой деятельности и отражаются записью (ст. 12 Закона N 57-З, абз. 8 п. 15 Инструкции N 102):

Д-т 91-4 К-т 60.

Обратите внимание!

Стоимость задолженности, выраженная в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, считается выраженной в белорусских рублях начиная с даты, с которой известна сумма, подлежащая оплате в белорусских рублях (ч. 2 и 3 Письма Минфина от 27.03.2018 N 15-1-7/26, МНС от 27.03.2018 N 2-2-10/00561).

Например, если стоимость полученного 7 марта товара по договору определяется по курсу Нацбанка на 15 марта, но оплата еще не произведена, то эта задолженность в эквиваленте считается выраженной в белорусских рублях начиная с 15 марта и больше не пересчитывается.

Поскольку, на момент, когда стала известна сумма, подлежащая оплате, задолженность перестает быть валютной (отвязывается от эквивалента) и в дальнейшем не пересчитывается, то, полагаем, в бухучете образовавшуюся курсовую разницу следует отразить на дату, когда стала известна сумма, подлежащая оплате (ч. 2 и 3 Письма Минфина от 27.03.2018 N 15-1-7/26, МНС от 27.03.2018 N 2-2-10/00561). В то же время, существует мнение, что такая разница должна быть отражена на дату оплаты или на ближайшую отчетную дату, поскольку «отвязка» от валютного эквивалента не является хозяйственной операцией, если это не установлено учетной политикой организации (п. 2 НСБУ N 69, п. 5 ст. 9 Закона N 57-З). В любом случае эта разница должна быть отражена в месяце, когда стала известна сумма, подлежащая оплате.

НДС

Налоговая база НДС у поставщика на курсовые разницы не корректируется (абз. 3 ч. 1 п. 7 ст. 120 НК).

Если же договором установлен договорной курс пересчета валютного эквивалента, отличный от официального на день платежа, то на образовавшиеся «суммовые» разницы поставщик увеличит либо уменьшит налоговую базу по НДС на дату получения этой платы (абз. 2 ч. 2 п. 8 ст. 120 НК).

Обратите внимание!

По сумме увеличения (уменьшения) налоговой базы НДС продавец должен выставить покупателю дополнительный ЭСЧФ (абз. 5 ч. 2 п. 11 ст. 131 НК). Корректировку вычетов на основании таких ЭСЧФ покупатели производят за отчетный период, в котором подписан такой ЭСЧФ, либо за отчетный период, срок подачи декларации по НДС за который следует после подписания ЭСЧФ (ч. 2, 3 п. 12 ст. 133 НК).

Подробнее об осуществлении вычетов по договорам, в которых обязательства выражены в белорусских рублях эквивалентно сумме в иностранной валюте, см. подраздел 1.12.4.1 путеводителя по налогам «Практическое пособие по НДС. 2021».

Налог на прибыль

При налогообложении прибыли при пересчете кредиторской задолженности за товар:

— курсовые разницы, учтенные по К-ту 91-1, Д-ту 91-4, относят на внереализационные доходы и расходы на дату их отражения в бухучете или, если это предусмотрено учетной политикой, — в IV квартале отчетного года. В декларации по налогу на прибыль их отражают по строкам 4.1, 4.1.1 и 4.2, 4.2.1 соответственно (п. 14 ст. 167, ч. 2 п. 2, подп. 3.20, 3.21 ст. 174 НК).

Курсовые разницы, образовавшиеся при переоценке стоимости активов и обязательств, возникших в связи с осуществлением затрат, не учитываемых при исчислении налога на прибыль, при налогообложении не учитываются (подп. 1.18 п. 1 ст. 173 НК).

— «суммовые» разницы, учтенные по К-ту 91-1, Д-ту 91-4, относят на внереализационные доходы и расходы на дату признания их в бухучете и отражают по строкам 4.1, 4.1.1 и 4.2, 4.2.1 декларации по налогу на прибыль (подп. 3.26, 3.27 ст. 175 НК).

Пример

Приобретение товара по договору с валютными эквивалентами на условиях постоплаты

Общие исходные данные:

Организация приобретает товар, предназначенный для последующей реализации. Товар отгружен и поступил 26.02, оплачен 16.03.

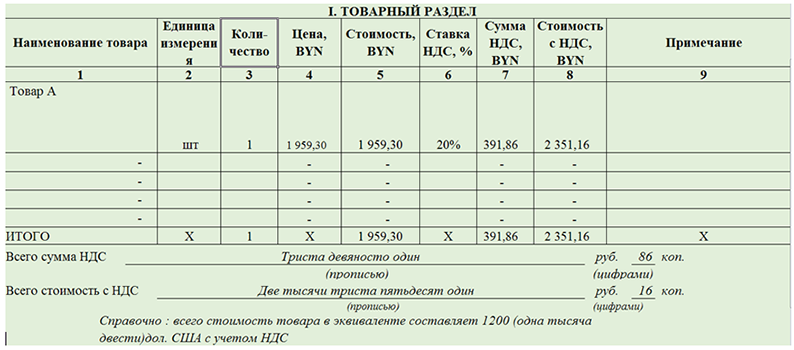

Товар поступил по ТН:

Стоимость товара определена в белорусских рублях эквивалентно 1200 долл. США (в том числе НДС 20%):

Ситуация 1. По курсу Нацбанка на день оплаты;

Ситуация 2. По курсу Нацбанка, увеличенному на 5%, на день оплаты;

Ситуация 3. По курсу Нацбанка, установленному на 01.03.

Курсы Нацбанка бел. руб. / долл. США (условно):

26.02 — 1,9593.

28.02 — 1,9537.

01.03 — 1,9556.

16.03 — 1,9581.

Доходы и расходы в виде курсовых разниц для целей исчисления налога на прибыль включаются во внердоходы и расходы на дату признания их в бухучете. Вычет НДС не рассматривается.

Ситуация 1. Подлежащая оплате сумма в белорусских рублях определяется исходя из курса Нацбанка на дату оплаты (т.е. 16.03 по курсу 1,9581).

Записи в бухучете

| Дата операций | Дебет | Кредит | Сумма, руб. | Содержание операций |

| 26.02 | 41 | 60 | 1959,30 | Отражено поступление товара на склад

(1200 долл. США x 100 / 120 x 1,9593) |

| 18 | 60 | 391,86 | Отражена сумма НДС, предъявленная поставщиком в накладной | |

| 28.02 | 60 | 91-1 | 6,72

<*> |

Отражена курсовая разница на отчетную дату

(1200 долл. США x (1,9593 — 1,9537)) |

| 16.03 | 60 | 51 | 2349,72 | Отражена оплата поставщику по курсу Нацбанка на день оплаты

(1200 долл. США x 1,9581) |

| 91-4 | 60 | 5,28

<**> |

Отражена курсовая разница

(1200 долл. США x (1,9581 — 1,9537)) |

|

| ———————————

<*> Учитывается при налогообложении прибыли во внереализационных доходах и отражается в строках 4.1 и 4.1.1 декларации по налогу на прибыль (ч. 2 п. 2, подп. 3.20 п. 3 ст. 174 НК). <**> Учитывается при налогообложении прибыли во внереализационных расходах и отражается в строках 4.2 и 4.2.1 декларации по налогу на прибыль (ч. 2 п. 2, подп. 3.26 п. 3 ст. 175 НК). |

||||

Ситуация 2. Подлежащая оплате сумма в белорусских рублях определяется исходя из курса Нацбанка, увеличенного на 5%, на дату оплаты (т.е. 16.03 по курсу 2,0560 (1,9581 + 5%)).

Записи в бухучете

| Дата операций | Дебет | Кредит | Сумма, руб. | Содержание операций |

| 26.02 | 41 | 60 | 1959,30 | Отражено поступление товара на склад

(1200 долл. США x 100 / 120 x 1,9593) |

| 18 | 60 | 391,86 | Отражена сумма НДС, предъявленная поставщиком в накладной | |

| 28.02 | 60 | 91-1 | 6,72

<*> |

Отражена курсовая разница

(1200 долл. США x (1,9593 — 1,9537)) |

| 16.03 | 60 | 51 | 2467,20 | Отражена оплата поставщику по курсу Нацбанка, увеличенному на 5%, на день оплаты

(1200 долл. США x (1,9581 + 5%)) |

| 91-4 | 60 | 5,28

<**> |

Отражена курсовая разница

(1200 долл. США x (1,9581 — 1,9537)) |

|

| 91-4 | 60 | 97,90

<***> |

Отражена разница между перечисленной суммой оплаты по договорному курсу и курсу Нацбанка на дату оплаты (без НДС)

((2467,2 — 2351,16 + 6,72 — 5,28) x 100 / 120) |

|

| 18 | 60 | 19,58 | Отражен НДС с суммы разницы между перечисленной суммой оплаты по договорному курсу и курсу Нацбанка на дату оплаты

((2467,2 — 2351,16 + 6,72 — 5,28) x 20 / 120) |

|

| ———————————

<*> Учитывается при налогообложении прибыли во внереализационных доходах и отражается в строках 4.1 и 4.1.1 декларации по налогу на прибыль (ч. 2 п. 2, подп. 3.20 п. 3 ст. 174 НК). <**> Учитывается при налогообложении прибыли во внереализационных расходах и отражается в строках 4.2 и 4.2.1 декларации по налогу на прибыль (ч. 2 п. 2, подп. 3.26 п. 3 ст. 175 НК). <***> Учитывается при налогообложении прибыли во внереализационных расходах и отражается в строках 4.2 и 4.2.1 декларации по налогу на прибыль (ч. 2 п. 2, подп. 3.27 п. 3 ст. 175 НК). |

||||

Ситуация 3. Подлежащая оплате сумма в белорусских рублях определяется исходя из курса Нацбанка на 01.03 (т.е. по курсу 1,9556).

Записи в бухучете

| Дата операций | Дебет | Кредит | Сумма, руб. | Содержание операций |

| 26.02 | 41 | 60 | 1959,30 | Отражено поступление товара на склад

(1200 долл. США x 100 / 120 x 1,9593) |

| 18 | 60 | 391,86 | Отражена сумма НДС, предъявленная поставщиком в накладной | |

| 28.02 | 60 | 91-1 | 6,72

<*> |

Отражена курсовая разница

(1200 долл. США x (1,9593 — 1,9537)) |

| 01.03

<**> |

91-4 | 60 | 2,28

<***> |

Отражена курсовая разница

(1200 долл. США x (1,9556 — 1,9537)) |

| 16.03 | 60 | 51 | 2346,72 | Отражена оплата поставщику по курсу Нацбанка на 01.03

(1200 долл. США x 1,9556) |

| ———————————

<*> Учитывается при налогообложении прибыли во внереализационных доходах и отражается в строках 4.1 и 4.1.1 декларации по налогу на прибыль (ч. 2 п. 2, подп. 3.20 п. 3 ст. 174 НК). <**> Учетной политикой организации установлено считать хозяйственной операцией признание обязательства, выраженного через валютный эквивалент, задолженностью, выраженной в белорусских рублях на дату определения подлежащей оплате в белорусских рублях суммы (ч. 2, 3 Письма Минфина от 27.03.2018 N 15-1-7/26, МНС от 27.03.2018 N 2-2-10/00561, п. 5 ст. 9 Закона N 57-З). <***> Учитывается при налогообложении прибыли во внереализационных расходах и отражается в строках 4.2 и 4.2.1 декларации по налогу на прибыль (ч. 2 п. 2, подп. 3.26 п. 3 ст. 175 НК). |

||||

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex