Плательщиками транспортного налога признаются организации, в том числе бюджетные (п. 1 ст. 307-1 НК).

Объектом обложения транспортным налогом за некоторым исключением признаются транспортные средства, зарегистрированные за организациями в ГАИ (ст. 307-2 НК).

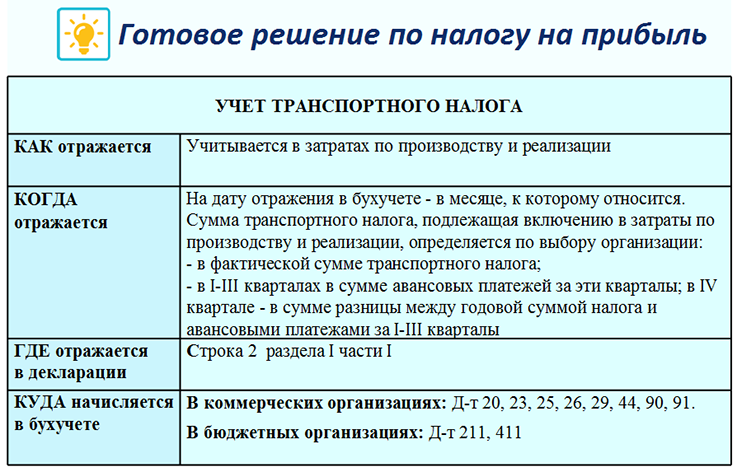

Бухгалтерский учет

Несмотря на то что транспортный налог исчисляется в целом за календарный год, в бухучете его начисление производится ежемесячно (ст. 307-6 НК; ч. 2 п. 2, ч. 2 п. 32 Инструкции N 102; письмо Минфина N 15-1-21/5503):

в коммерческих организациях:

— по Д-ту счетов 20, 23, 25, 26, 44 — суммы транспортного налога, исчисленного по транспортным средствам, используемые в деятельности организации, в том числе для осуществления производственной, торговой, торгово-производственной, управленческой деятельности. Данные расходы относятся к расходам по текущей деятельности организации (п. 23, 26 — 28, 35 Инструкции N 50; п. 7 и 8 Инструкции N 102);

— Д-ту счета 90-10 — суммы транспортного налога, исчисленные по транспортным средствам, неиспользуемым в деятельности организации, а также по переданным в аренду, если передача в аренду является для организации прочей текущей деятельностью (ч. 1, 19 п. 70 Инструкции N 50);

— Д-ту счета 91-4 — суммы транспортного налога, исчисленные по транспортным средствам, переданным в аренду, если передача в аренду относится к инвестиционной деятельности организации (ч. 1, 9 и 10 п. 71 Инструкции N 50).

в бюджетных организациях:

— Д-ту счета 211 — суммы транспортного налога при его финансировании за счет средств от приносящей доходы деятельности согласно расходной части внебюджетной сметы (ч. 1 п. 11 Инструкции о бухучете расходов N 157; вопрос 1, 2 письма Минфина N 15-1-21/5503);

— по Д-ту счета 411 — суммы транспортного налога при его уплате за счет внебюджетных средств в части превышения доходов над расходами, остающихся в распоряжении бюджетной организации (вопрос 4 письма Минфина N 15-1-21/5503).

Налог на прибыль

Исчисленный транспортный налог включается в затраты по производству и реализации (ст. 307-10 НК).

Сумма транспортного налога определяется на основании данных бухучета (ст. 307-10, п. 1 ст. 170, п. 1 и 2 ст. 39 НК).

На основании разъяснений специалистов МНС у организации имеется два варианта включения транспортного налога в затраты по производству и реализации (п. 2 письма МНС N 2-2-11/00769):

1) в сумме исчисленного транспортного налога за отчетный квартал исходя из количества транспортных средств, подлежащих налогообложению транспортным налогом в каждом месяце квартала, и ставок налога (п. 1, 4 и 5 ст. 307-7 НК);

2) в I, II и III кварталах — в сумме авансовых платежей за эти кварталы соответственно; в IV квартале — в сумме разницы между годовой суммой транспортного налога, отраженной в декларации по транспортному налогу и суммой авансовых платежей за I — III кварталы (п. 8 ст. 307-7, п. 4 ст. 307-8 НК).

Организации самостоятельно определяют порядок включения суммы транспортного налога в затраты по производству и реализации.

Включение в затраты суммы транспортного налога не зависит от целевого назначения транспортных средств, по которым он исчисляется, а также участия их в процессе производства (п. 2 письма МНС N 2-2-11/00769).

Пример

По состоянию на 1 января у организации, занимающейся торговой деятельностью, имеется два грузовых автомобиля, один из которых не эксплуатируется вследствие длительного ремонта. Оба транспортных средства являются объектом обложения транспортным налогом. Годовая сумма транспортного налога составила 278 руб. по каждому автомобилю, ежемесячная — 23,17 руб. (278 / 12). Авансовый платеж за 1 квартал равен 139 руб. (278 х 2 / 4).

В феврале организация приобрела и зарегистрировала в ГАИ еще один грузовой автомобиль. В этом же месяце автомобиль введен в эксплуатацию для осуществления торговой деятельности. Годовая сумма транспортного налога по нему составила 231,66 руб. (278 х 0.8333, где 0,8333 — коэффициент по периоду владения автомобилем, рассчитанный как 10 мес. / 12 мес.). Сумма налога за месяц — 23,17 руб. (231,66 / 10).

Записи в бухучете <*>

| Проводка | Сумма, руб. | Содержание операции |

| Январь — февраль | ||

| Д-т 44 — К-т 68-1 | 23,17 | Начислен транспортный налог за месяц по автомобилю, используемому в деятельности организации |

| Д-т 90-10 — К-т 68-1 | 23,17 | Начислен транспортный налог за месяц по неэксплуатируемому автомобилю |

| Март | ||

| Д-т 44 — К-т 68-1

(23,17 х 2) |

46,34 | Начислен транспортный налог за месяц по автомобилям, используемым в деятельности организации |

| Д-т 90-10 — К-т 68-1 | 23,17 | Начислен транспортный налог за месяц по неэксплуатируемому автомобилю |

———————————

<*> При отражении транспортного налога исходя из наличия транспортных средств за отчетный месяц и ставки налога.

Вариант 1. При налогообложении прибыли транспортный налог отражается в сумме, определяемой исходя из количества транспортных средств, подлежащих налогообложению в каждом месяце, и ставок налога.

В квартальной декларации по налогу на прибыль отражается в составе затрат по производству и реализации (показатель строки 2 раздела I части I) — 162,19 руб. ((23,17 х 2) + (23,17 х 2) + (23,17 х 3)).

Вариант 2. При налогообложении прибыли транспортный налог отражается в сумме авансового платежа за I квартал.

В квартальной декларации по налогу на прибыль отражается в составе затрат по производству и реализации (показатель строки 2 раздела I части I) — 139 руб.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex