Налог на прибыль за IV квартал 2019 года уплачивается в 2 этапа.

На первом этапе организация должна не позднее 23 декабря 2019 г. (22 декабря приходится на нерабочий день — воскресенье) произвести уплату двух третей суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за III квартал 2019 года <*>.

Расчет двух третей суммы налога на прибыль за III квартал 2019 года отражается в разделе II части I декларации (расчета) по налогу на прибыль за III квартал 2019 года <*>. Сумма налога, подлежащая уплате по сроку не позднее 23 декабря 2019 г., рассчитывается по следующей формуле:

Пример. Расчет суммы налога на прибыль, которую необходимо уплатить по сроку 23 декабря 2019 г.

В строке 24 раздела I части I декларации за III квартал 2019 года указана сумма 1500 руб. Сумма налога к уплате по сроку не позднее 23 декабря 2019 г. равна 1000 руб. (1500 руб. x 2 / 3).

Внимание!

Заполнение раздела II части I производится только при представлении декларации за III квартал 2019 года и только в случае наличия положительного показателя в строке 24 раздела I части I декларации за III квартал 2019 года.

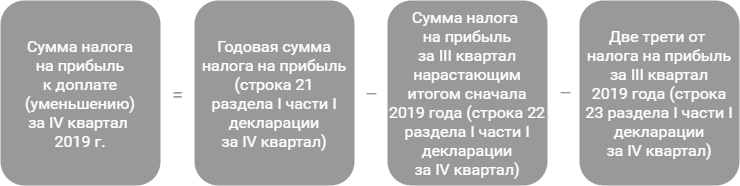

На втором этапе при подаче декларации за IV квартал 2019 года производится перерасчет суммы налога на прибыль к уплате в целом за 2019 год и исчисляется сумма налога на прибыль к доплате или уменьшению по сроку не позднее 23 марта 2020 г. (22 марта 2020 г. приходится на нерабочий день — воскресенье) <*>.

В декларации за IV квартал сумма налога, уплаченная в декабре в размере двух третей от налога на прибыль за III квартал, отражается в строке 23 раздела I части I декларации <*>. Сумма налога на прибыль, подлежащая доплате (уменьшению) за IV квартал 2019 года, рассчитывается по следующей формуле:

Получившаяся сумма, если она положительная, уплачивается в бюджет не позднее 23 марта 2020 г. <*>. Если эта сумма имеет отрицательное значение, то она подлежит возврату (зачету) из бюджета <*>.

Пример. Расчет суммы налога на прибыль, которую необходимо уплатить в 2020 году.

Ситуация 1. Сумма налога на прибыль за IV квартал нарастающим итогом с начала 2019 года равна 6000 руб.

Сумма налога на прибыль за III квартал нарастающим итогом с начала года составила 4800 руб.

Две трети суммы налога на прибыль, уплаченные в декабре, равны 1000 руб.

Следовательно, сумма налога на прибыль к доплате в 2020 году составит 200 руб. (6000 руб. — 4800 руб. — 1000 руб.).

Ситуация 2. Сумма налога на прибыль за IV квартал нарастающим итогом с начала 2019 года равна 5500 руб.

Сумма налога на прибыль за III квартал нарастающим итогом с начала года составляет 4800 руб.

Две трети суммы налога на прибыль, уплаченные в декабре, равны 1000 руб.

Следовательно, в результате подачи декларации за IV квартал 2019 года образуется переплата по налогу на прибыль, подлежащая возврату (зачету) из бюджета, в сумме 300 руб. (5500 руб. — 4800 руб. — 1000 руб.).