На авансовый отчет возложены две задачи: произвести расчеты с работником и отразить командировочные расходы в учете. При этом для выполнения каждой из этих задач применяются разные правила валютных пересчетов. Зависят эти правила в том числе от способа выдачи и валюты аванса, валюты установленных размеров командировочных расходов и валюты фактически произведенных расходов.

Перечисление аванса на корпоративную карту набирает популярность: во-первых, безналичные расчеты удобны, во-вторых, в отношении расходов по найму можно ориентироваться на фактические траты работника без соблюдения ряда ограничений Положения N 176.

Разберемся, как при таком способе выдачи аванса верно произвести валютные пересчеты, а также для удобства внедрить их в форму авансового отчета. В итоге предложим оптимальный образец заполнения авансового отчета с пошаговыми пояснениями.

Ситуация. Производственная организация ООО «Злато» (г. Гомель) направляет в командировку по вопросу заключения договора на поставку сырья заместителя директора Чикунова Ивана Александровича (приказ N 154 от 09.09.2019).

Место командировки — г. Москва. Срок командировки — с 10.09.2019 по 13.09.2019 (на 4 дня). Даты начала и окончания командировки являются соответственно датами прибытия в г. Москву и убытия из него.

Авиаперелет к месту командировки и обратно оплачен организацией в безналичном порядке.

Для обеспечения работника авансом выдана корпоративная карточка, открытая к счету организации в долларах США, на который зачислено 680 долл. США.

Работник вернулся из командировки 13.09.2019. Авансовый отчет представил 16.09.2019. К нему приложен счет гостиницы «Орион» N 1196/7 от 13.09.2019 (заселение — 10.09.2019, выселение — 13.09.2019) на сумму 18535 росс. руб.

В выписке банка по счету, к которому выдана указанная корпоративная карточка, значится следующая информация:

— снятие наличных:

транзакция 10.09.2019 — 7500 росс. руб.;

списание со счета 12.09.2019 — 120,04 долл. США (по обменному курсу — 62,4766 росс. руб. за 1 долл. США (условно));

— оплата счета гостиницы за проживание:

транзакция 13.09.2019 — 18535 росс. руб.;

списание со счета 16.09.2019 — 297,15 долл. США (по обменному курсу — 62,3753 росс. руб. за 1 долл. США (условно)).

Для расчетов с работником организация использует курс, установленный международной платежной системой на дату совершения каждой операции, — обменный курс.

Официальный курс белорусского рубля:

— на 12.09.2019 — 2,0845 руб. за 1 долл. США;

— на 16.09.2019 — 2,0511 руб. за 1 долл. США.

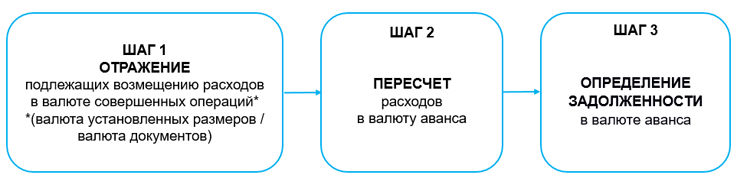

Алгоритм заполнения авансового отчета

Для целей РАСЧЕТОВ С РАБОТНИКОМ

Шаг 1. Отражение подлежащих возмещению командировочных расходов в ВАЛЮТЕ СОВЕРШЕННЫХ ОПЕРАЦИЙ.

Расходы, подлежащие возмещению на основании подтверждающих документов, отражают в авансовом отчете в валюте этих документов <*>. Суточные не предполагают представления таких документов <*>, поэтому логично отразить их в валюте установленных размеров (далее — валюта норм).

При выдаче работнику корпоративной карточки расходы по найму отражаются в фактических суммах на основании подтверждающих документов, а не в размерах, установленных приложением 2 к Положению N 176 <*>.

В нашем случае возмещению подлежат:

— суточные — 120 долл. США (30 долл. США x 4 дня);

— расходы по найму — 18535 росс. руб.

Расходы на авиаперелет в место командировки и обратно работнику не отражаются, поскольку оплачены организацией по безналу <*>.

Шаг 2. Пересчет командировочных расходов, отраженных в авансовом отчете, в ВАЛЮТУ АВАНСА.

Поскольку суточные изначально отражены в валюте норм, которая соответствует валюте аванса (валюте счета, к которому выдана корпоративная карточка), то в их отношении производить пересчет нет необходимости <*>.

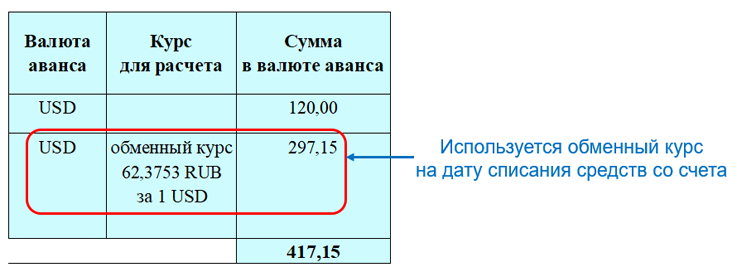

Расходы по найму произведены в росс. руб., а валюта аванса — долл. США, поэтому их нужно пересчитать. При пересчете в качестве курса пересчета могут применяться на выбор <*>:

— обменный курс на дату совершения каждой операции;

— курс Нацбанка на дату авансового отчета.

Поскольку на дату составления отчета (на 16.09.2019) в организации имеется выписка по счету, к которому выдана корпоративная карточка, и она содержит нужную информацию, можно применить для пересчета обменный курс.

Соответственно сумма расходов по найму, пересчитанная в валюту аванса, составит 297,15 долл. США (18535 росс. руб. / 62,3753).

Сумма командировочных расходов в валюте аванса составит 417,15 долл. США (120 долл. США + 297,15 долл. США).

Шаг 3. Определение ЗАДОЛЖЕННОСТИ по авансовому отчету.

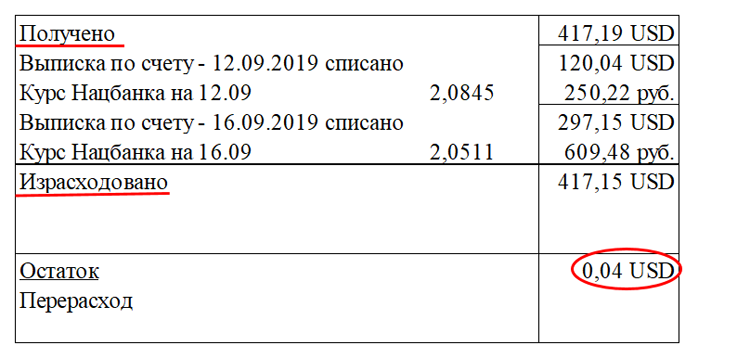

При выдаче работнику корпоративной карты с зачисленными денежными средствами фактической передачи ему этих сумм не происходит, поскольку эти средства до момента их списания остаются на счете организации. Соответственно денежные средства считаются полученными под отчет по мере их списания со счета, то есть признаются выданным авансом на даты их списания со счета.

В рассматриваемой ситуации сумма полученного работником аванса составит 417,19 долл. США (120,04 долл. США + 297,15 долл. США).

Разница между суммой аванса и суммой возмещаемых командировочных расходов — 0,04 долл. США (417,19 долл. США — 417,15 долл. США). Эта задолженность работника отражается в авансовом отчете в валюте:

Справочно

Возвратить задолженность работник должен в течение 15 рабочих дней со дня возвращения из командировки, исключая день прибытия, в нашем случае — не позднее 04.10.2019 <*>. При этом возврат работником 0,04 долл. США (суммы, меньшей установленного номинала банкноты доллара США) производится в белорусских рублях по официальному курсу к соответствующей иностранной валюте на дату составления авансового отчета <*>.

На дату возврата задолженность работника по выданному авансу подлежит переоценке <*>. Курсовые разницы, возникающие при переоценке задолженности, отражаются на счете 91 «Прочие доходы и расходы» в составе доходов (расходов) по финансовой деятельности <*>.

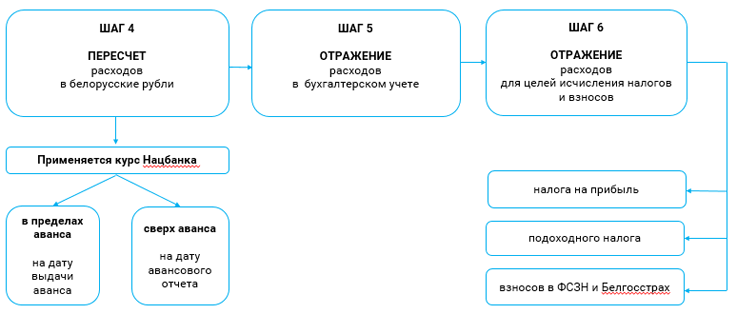

Для целей УЧЕТА РАСХОДОВ

Шаг 4. Пересчет командировочных расходов, отраженных в валюте аванса, в БЕЛОРУССКИЕ рубли <*>.