Доходы от внебюджетной деятельности позволяют укреплять материально-техническую базу и иметь дополнительный источник материального стимулирования работников, что вызывает очевидный интерес к ней. О правовых основах внебюджетной деятельности госучреждений образования, ее направлениях, ценах и налоговых льготах в данной статье.

1. Правовые основы осуществления внебюджетной деятельности

Учреждение образования осуществляет свою деятельность в соответствии с Кодексом об образовании, положением о соответствующем типе и (или) виде учреждения образования, уставом учреждения образования и иными актами законодательства (п. 11 ст. 19 Кодекса об образовании).

Госучреждения образования являются бюджетными организациями. Как бюджетные организации они могут осуществлять приносящую доходы деятельность лишь постольку, поскольку она необходима для их уставных целей, ради которых они созданы, соответствует этим целям и отвечает предмету деятельности либо поскольку она необходима для выполнения государственно значимых задач, предусмотренных их учредительными документами, соответствует этим задачам и отвечает предмету деятельности (п. 2 ст. 79 БдК, подп. 2.3 п. 2 ст. 20 Кодекса об образовании).

Таким образом, госучреждения образования вправе осуществлять внебюджетную, в том числе внешнеторговую деятельность, и получать дополнительные внебюджетные средства (подп. 2.7 п. 2 ст. 20, 8 Кодекса об образовании).

Под внебюджетными средствами понимаются денежные средства, в том числе в иностранной валюте, полученные от деятельности по изготовлению товаров, выполнению работ, оказанию услуг, предназначенных для реализации иным физическим и юридическим лицам (предпринимательская деятельность), и от иной приносящей доходы деятельности (п. 3 Положения N 641).

Госучреждения образования получают внебюджетные средства за счет оказания платных образовательных и иных предусмотренных уставом услуг, сдачи имущества в аренду, сдачи вторичных материальных ресурсов, а также за счет добровольных пожертвований и безвозмездной помощи физических и юридических лиц, в том числе иностранных. При этом осуществление внебюджетной деятельности не влечет снижения финансирования учреждений за счет средств республиканского и (или) местных бюджетов (п. 2 и 4 ст. 138 Кодекса об образовании).

Основными НПА, регулирующими внебюджетную деятельность учреждений образования, являются:

Гражданский кодекс Республики Беларусь;

Бюджетный кодекс Республики Беларусь;

Кодекс об образовании;

Налоговый кодекс Республики Беларусь;

Закон о бухучете;

постановление от 19.07.2013 N 641;

постановление от 21.07.2011 N 99;

постановление от 28.01.2009 N 109 и др.

Помимо указанных НПА, учреждения образования разрабатывают и применяют внутренние локальные акты (ЛА), например, такие как:

Положение об осуществлении внебюджетной деятельности;

Положение о структурном подразделении;

Положение о платных услугах;

Положение о расходовании средств от предпринимательской и иной приносящей доходы деятельности;

Положение о ценообразовании и др.

Законодательством не установлен перечень ЛА по внебюджетной деятельности, которые должны быть в учреждении в обязательном порядке. Учреждение самостоятельно принимает решение о принятии ЛА, содержащих вопросы такой деятельности, в рамках действующего законодательства, а также порядок их утверждения.

2. Виды внебюджетной деятельности

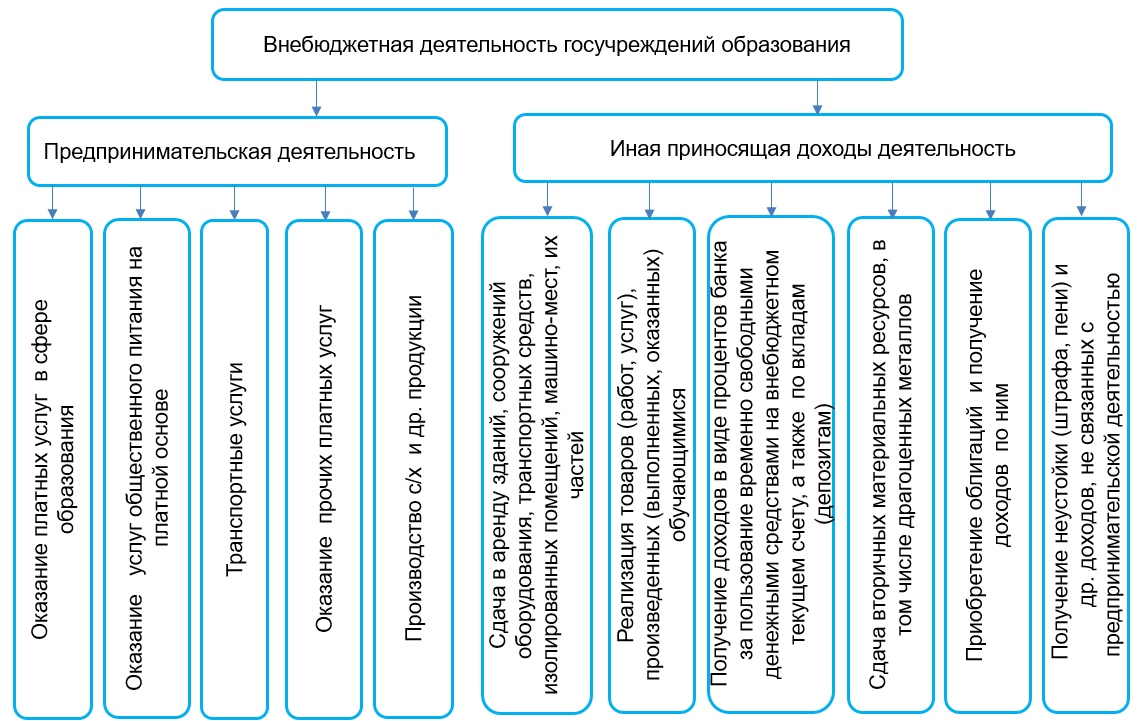

Перечень видов экономической деятельности, которые госучреждения образования могут осуществлять в соответствии с целями их создания, определяется их учредительными документами. Они должны соответствовать Общегосударственному классификатору ОКРБ 005-2011 «Виды экономической деятельности». В общем случае внебюджетная деятельность учреждений образования осуществляют по следующим направлениям (п. 6 и 7 Положения N 641):

Предпринимательская деятельность, как правило, соответствует основной деятельности согласно уставным целям учреждения. Поэтому в данном случае к ней относятся, прежде всего, услуги в сфере образования.

К таким услугам, например, относятся:

— обучение по действующим основным образовательным программам на платной основе;

— обучение по программам допобразования детей и молодежи;

— обучение по программам допобразования взрослых;

— проведение повторной текущей и итоговой аттестации на платной основе;

— проведение лабораторных работ и практических занятий со студентами (курсантами) и учащимися вне учебной группы.

Справочно

Оказание платных услуг в сфере образования не может осуществляться взамен или в рамках образовательной деятельности, финансируемой за счет средств республиканского и (или) местных бюджетов, ухудшать качество предоставления услуг в сфере образования, которые оказываются за счет средств республиканского и (или) местных бюджетов (п. 3 ст. 138 Кодекса об образовании).

Надо отметить, что образовательная деятельность подлежит лицензированию. Выдачу лицензии осуществляет Минобразования (п. 330 Положения о лицензировании).

В зависимости от типа и (или) вида госучреждения образования могут осуществляться другие виды предпринимательской деятельности, позволяющие решать дополнительные задачи и с учетом их востребованности (организация питания и проживания, информационные услуги, транспортные услуги и прочие платные услуги, производство сельхозпродукции и др.).

Что касается иной приносящей доходы деятельности, то перечень видов такой деятельности, определенный п. 7 Положения N 641, является исчерпывающим.

3. Какие цены (тарифы) можно устанавливать

Какими НПА (с учетом последних изменений законодательства) при формировании цен (тарифов) на товары (работы, услуги) госучреждениям образования следует руководствоваться читайте в ilex.