Что нужно учесть до принятия решения о выплате дивидендов

В гражданском законодательстве термин «дивиденды» используется только в отношении распределения прибыли между акционерами в акционерных обществах (ч. 1 ст. 72 Закона N 2020-XII). На практике это более широкое понятие. Дивидендами принято называть прибыль организации, которая распределяется между ее участниками.

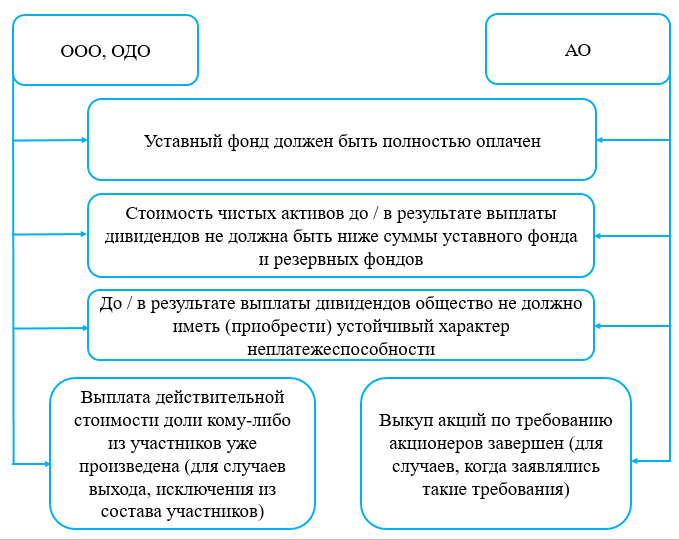

Если организация по итогам года получила прибыль, перед принятием решения о выплате дивидендов ей нужно проверить, выполняются ли условия, при которых выплата дивидендов возможна. Невыполнение хотя бы одного из таких условий не позволяет принимать решение о выплате дивидендов участникам общества. На схеме представлены условия в зависимости от правовой формы создания хозяйственного общества (ч. 5 ст. 72, ч. 3 ст. 96, ч. 6 ст. 112 Закона N 2020-XII; п. 3 ст. 102 ГК; Инструкция о порядке расчета стоимости чистых активов, подп. 3.4 постановления Совмина от 12.12.2011 N 1672):

Кроме того, нужно понимать, как распределить прибыль на выплату дивидендов. Как правило, прибыль между участниками распределяется пропорционально их долям в уставном фонде организации. Вместе с тем уставом либо положением о дивидендной политике может быть установлен иной порядок распределения прибыли. В этом случае дивиденды участникам можно выплатить непропорционально их вкладам.

Об особенностях налогов, удерживаемых в 2019 году при выплате дивидендов резидентам и нерезидентам, физическим и юридическим лицам, с примерами и схемами читайте в ilex.