Когда пособие назначается из тарифа

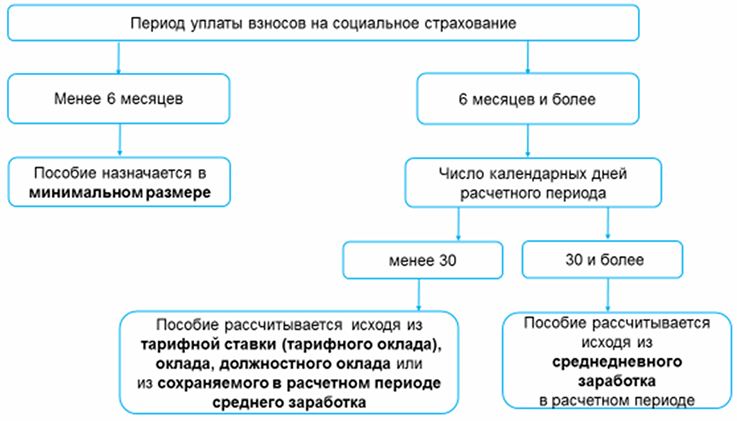

Порядок назначения пособия зависит от периода уплаты взносов на социальное страхование и количества дней расчетного периода. Схематично его можно представить так <*>:

То есть для назначения пособия из тарифной ставки (тарифного оклада), оклада, должностного оклада необходимо выполнение следующих условий:

— общий период уплаты обязательных страховых взносов в ФСЗН составляет шесть месяцев и более;

— количество дней расчетного периода менее 30;

— в расчетном периоде за работником не сохранялся средний заработок за время трудового и социального (в связи с обучением) отпусков, отпуска по беременности и родам, временной нетрудоспособности (далее — средний заработок). Если средний заработок в указанных случаях сохранялся, то надо рассчитать пособие из него и сравнить с размером пособия, рассчитанным из тарифа. В таком случае оплата больничного происходит по более выгодному для работника варианту.

Определяем период уплаты взносов

Общий период уплаты обязательных страховых взносов в ФСЗН состоит:

1) из периода уплаты взносов за работника в вашей организации. Для определения его продолжительности из периода со дня приема на работу до дня наступления временной нетрудоспособности надо исключить периоды, в которых взносы за работника не уплачивались (временной нетрудоспособности, отпуска за свой счет, отпуска по уходу за ребенком в возрасте до 3 лет и т.д.);

2) периода уплаты взносов за работника или им самим до приема на работу в вашу организацию. Соответствующие сведения надо запросить в ФСЗН, если период уплаты взносов за работника в вашей организации составит меньше 6 месяцев.

Если общая продолжительность этих периодов составит 6 месяцев и более, то надо рассчитать количество дней расчетного периода.

Определяем количество дней расчетного периода

Расчетный период — это шесть календарных месяцев, предшествующих месяцу, в котором наступило право на пособие. Если в течение этого периода работник был принят на работу в организацию, для расчета пособия принимается только период работы в организации, назначающей пособие <*>.

Пример 1

Работник принят на работу в организацию с 09.03.2020. Он представил больничный лист на период с 12.05.2020 по 21.05.2020.

Расчетный период — с 01.11.2019 по 30.04.2020. Для расчета больничного принимается период с 09.03.2020 по 30.04.2020.

Внимание!

Если работник в вашу организацию переведен в расчетном периоде или в месяце возникновения права на пособие от другого плательщика взносов в ФСЗН или в организации произошли переподчинение, реорганизация, смена собственника имущества, то для исчисления пособия надо учесть период работы до наступления указанных случаев <*>.

Пример 2

Работник принят на работу в организацию в порядке перевода с 09.03.2020. У предыдущего нанимателя он работал с 2017 г. Листок нетрудоспособности он представил на период с 12.05.2020 по 21.05.2020.

Расчетный период — с 01.11.2019 по 30.04.2020. Весь этот период принимается для исчисления пособия.

После определения границ расчетного периода необходимо посчитать количество календарных дней в нем. При этом не учитываются календарные дни <*>:

— трудового и социального отпусков;

— временной нетрудоспособности;

— простоя не по вине работника;

— освобождения от работы в соответствии с законодательством в других случаях (например, для выполнения государственных и общественных обязанностей, прохождения медосмотра, сдачи крови и ее компонентов, приписки к призывным участкам и т.д.).

Пример 3

Работник принят на работу в организацию с 30.03.2020. На период с 14.05.2020 по 28.05.2020 он представил листок нетрудоспособности в связи с общим заболеванием.

С 09.04.2020 по 24.04.2020 работник был в отпуске без сохранения заработной платы, 27.04.2020 — совершил прогул.

Расчетный период — с 01.11.2019 по 30.04.2020. Для расчета пособия учитывается период с 30.03.2020 по 30.04.2020 — 32 календарных дня. Из этого периода исключаются 16 календарных дней отпуска без сохранения заработной платы (социальный отпуск).

День прогула не исключается, так как не относится к периодам, не учитываемым при расчете пособия.

Количество календарных дней, учитываемых для расчета пособия, составляет 16 дней (32 — 16).

В случае когда в расчетном периоде количество учитываемых календарных дней меньше 30, пособие назначается по одному из следующих вариантов (более выгодному для работника) <*>:

— исходя из тарифной ставки (тарифного оклада), оклада, должностного оклада;

— из среднего заработка, сохраняемого в расчетном периоде за время трудового и социального (в связи с обучением) отпусков, отпуска по беременности и родам, временной нетрудоспособности (далее — средний заработок).

Определяем тарифную ставку (тарифный оклад), оклад, должностной оклад для расчета пособия

Если в расчетном периоде меньше 30 календарных дней и средний заработок не сохранялся, то есть один вариант расчета пособия: исходя из тарифной ставки (тарифного оклада), оклада, должностного оклада.

Напомним, что оплата труда работников производится следующим образом: на основе должностных окладов оплачивается труд госслужащих, на основе окладов — работников бюджетных организаций, на основе тарифной ставки (тарифного оклада) — иных работников <*>.

Для расчета пособия используются тарифная ставка (тарифный оклад), оклад, должностной оклад (без надбавок и повышений) работника, установленные на день возникновения права на пособие <*>. Таким образом, если в период нетрудоспособности увеличились тарифная ставка (тарифный оклад), оклад, должностной оклад, это не влияет на размер пособия.

Пример 4

Работник принят в организацию с 30.03.2020. На период с 30.04.2020 по 12.05.2020 он представил листок нетрудоспособности. Количество календарных дней в расчетном периоде, учитываемых для исчисления пособия, меньше 30.

На 30.04.2020 работнику установлен тарифный оклад в размере 300 руб. За контрактную форму найма предусмотрено его повышение на 40%. Оклад работника с учетом повышений составляет 420 руб.

С 01.05.2020 тарифный оклад работника составляет 350 руб., а с учетом повышения — 490 руб.

Для расчета пособия за весь период нетрудоспособности применяется тарифный оклад в размере 300 руб.

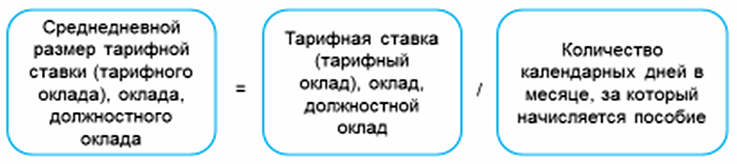

Для исчисления пособия исходя из тарифной ставки (тарифного оклада), оклада, должностного оклада применяется их среднедневной размер, определяемый для каждого месяца, в котором имела место временная нетрудоспособность. Он рассчитывается по формуле <*>:

Размер среднедневной тарифной ставки (тарифного оклада), оклада, должностного оклада не может превышать размера среднедневной предельной суммы выплат, на которую начисляются обязательные страховые взносы в ФСЗН за работника в месяце возникновения права на пособие <*>.

Назначаем пособие

Пособие в связи с заболеванием или травмой, проведением санитарно-противоэпидемических мероприятий, исчисляемое исходя из тарифной ставки (тарифного оклада), оклада, должностного оклада, в общем случае назначается в размере 80% их среднедневного размера за первые 12 календарных дней, в размере 100% — за остальные дни непрерывной временной нетрудоспособности. Льготным категориям лиц (например, пострадавшим от катастрофы на ЧАЭС, донорам и др.) оно назначается с первого дня нетрудоспособности в размере 100% среднедневного размера тарифной ставки (тарифного оклада), оклада, должностного оклада <*>.

Пример 5

Работница приступила к работе после отпуска по уходу за ребенком до 3 лет с 24.04.2020. На период с 10.05.2020 по 29.05.2020 она представила листок нетрудоспособности в связи с общим заболеванием. В расчетном периоде количество учитываемых календарных дней меньше 30. Пособие назначается исходя из тарифной ставки. На 10.05.2020 она составляет 465 руб. Среднедневной размер тарифной ставки для расчета данного пособия составил 15 руб. (465 руб. / 31 календарный день).

Пособие по временной нетрудоспособности в рассматриваемой ситуации назначается в размере 264 руб. (15 руб. x 80% x 12 календарных дней + 15 руб. x 100% x 8 календарных дней).

В отдельных случаях пособие может назначаться в размере 50% от его исчисленной суммы. Также надо помнить, что за некоторые дни, удостоверенные больничным, пособие не назначается. Если права на пособие у работника нет, больничный не оплачивается <*>.

Пример 6

Работница была временно нетрудоспособна с 20.04.2020 по 12.05.2020 в связи с инфекцией COVID-19. Она нарушила требования о самоизоляции, о чем есть отметка в позиции «особые отметки» лицевой стороны ее листка нетрудоспособности. Взносы за нее уплачивались более 6 месяцев. В расчетном периоде у нее меньше 30 дней. Ее тарифный оклад без надбавок и повышений составил 600 руб.

Пособие исчисляется исходя из ее тарифного оклада. Оно назначается в размере 50% от установленного и составляет 202,19 руб. ((600 / 30 х 11 х 80%) + (600 / 31 х 1 х 80%) + (600 / 31 х 11 х 100%) х 50%).

При назначении пособия исходя из тарифной ставки (оклада) необходимо соблюдать минимальное и максимальное ограничения, установленные для размера пособия <*>.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex