Подоходный налог

Что такое дивиденды?

Для целей налогового законодательства под дивидендами понимается доход, начисленный организацией (кроме простого товарищества) участнику (акционеру) по принадлежащим данному участнику (акционеру) долям (паям, акциям) в порядке распределения прибыли, остающейся после налогообложения <*>.

Любые доходы, начисленные унитарным предприятием (УП) собственнику его имущества — физическому лицу в порядке распределения прибыли, остающейся после налогообложения, также приравниваются к дивидендам для целей налогообложения подоходным налогом <*>.

Как рассчитать налоговую базу?

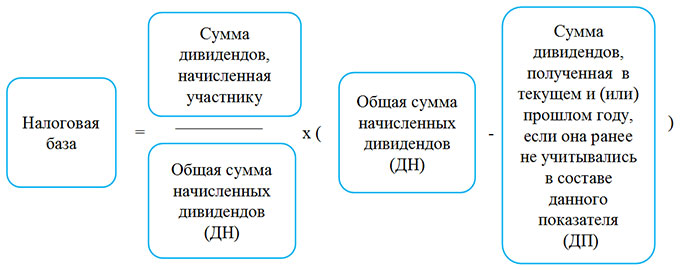

После распределения прибыли организации и принятия решения о выплате дивидендов рассчитывается сумма облагаемого дохода, которая причитается каждому участнику (акционеру, собственнику УП). Белорусскими организациями этот показатель определяется по формуле <*>:

Показатель ДП определяется с учетом следующих особенностей:

— дивиденды, полученные в иностранной валюте, пересчитываются в белорусские рубли по курсу Нацбанка на дату их получения;

— значение показателя ДП учитывается в размере, не превышающем показатель ДН.

При исчислении подоходного налога с дивидендов могут применяться налоговые вычеты <*>:

— стандартные. Если гражданин получает дивиденды от организации, которая является для него местом основной работы, то источником выплаты и зарплаты, и дивидендов является один и тот же налоговый агент. Он обязан ежемесячно исчислять подоходный налог со всех подлежащих налогообложению доходов за месяц, в т.ч. дивидендов <*>. Если у получателя дивидендов нет места основной работы (службы, учебы), стандартные вычеты предоставляются организацией, выплачивающей дивиденды, по письменному заявлению получателя дивидендов при предъявлении им трудовой книжки. При ее отсутствии в заявлении указывается причина отсутствия. В таком случае организация по окончании календарного года (не позднее 1 апреля) должна представить в налоговый орган сведения о предоставленных налоговых вычетах <*>;

— социальные и имущественный (на строительство жилья). Любая организация при исчислении подоходного налога с дивидендов может на основании представленных участником (акционером, собственником УП) документов применить к облагаемому доходу указанные вычеты <*>.

Таким образом, налоговая база по дивидендам рассчитывается как облагаемый доход (он определятся по вышеуказанной формуле) за минусом налоговых вычетов, которые полагаются получателю дивидендов. Отметим, что при исчислении подоходного налога из доходов в виде дивидендов налоговые вычеты применяются не всегда. Это зависит от ставки подоходного налога, по которой облагаются дивиденды.

Какую ставку подоходного налога применить?

Организация как налоговый агент должна исчислить и удержать с дивидендов подоходный налог по ставке 13%, если иное не определено ст. 214 НК или актами Президента Республики Беларусь <*>.

В определенных случаях дивиденды, выплачиваемые резидентам Республики Беларусь, облагаются подоходным налогом по пониженным ставкам <*>.

| Размер пониженной ставки | Прибыль организации <*> не распределялась между участниками (акционерами) — резидентами Республики Беларусь в течение |

| 6% | 3 предшествующих календарных лет последовательно |

| 0% | 5 предшествующих календарных лет последовательно |

| ———————————

<*> Для применения пониженных ставок необходимо, чтобы в течение 3 либо 5 лет подряд у организации имелась возможная к распределению (но не распределенная между участниками (акционерами) — резидентами Республики Беларусь на выплату дивидендов) прибыль (имелось кредитовое сальдо счета 84 «Нераспределенная прибыль, непокрытый убыток»). |

|

К дивидендам, которые облагаются подоходным налогом по указанным ставкам <*>, налоговые вычеты не применяются.

Актами Президента Республики Беларусь в отношении дивидендов установлены следующие ставки подоходного налога.

| Размер ставки | Кем применяется ставка | Период применения ставки |

| 9% | Резидентом Парка высоких технологий к доходам в виде дивидендов, полученным их участниками (акционерами) от такого резидента <*> | Постоянно |

| 0% | Резидентами Китайско-Белорусского индустриального парка «Великий камень», совместной компанией по развитию этого парка, венчурными организациями с местонахождением в этом парке, финансирующими инновационные проекты субъектов инновационной деятельности, по дивидендам, начисленным их учредителям (участникам, акционерам, собственникам их имущества), — фактическими владельцами дохода <*> | В течение 5 календарных лет начиная с первого календарного года, в котором начислены дивиденды |

| ОАО «Китайско-Белорусский инвестиционный фонд» и ЗАО «Управляющая компания Китайско-Белорусского инвестиционного фонда» по дивидендам, начисленным их учредителям (участникам) <*> | В течение 10 календарных лет начиная с года, в котором зарегистрированы эти организации |

При исчислении подоходного налога из дивидендов налоговые вычеты применяются, если дивиденды облагаются подоходным налогом по ставке 13% <*> или по ставкам, установленным актами Президента Республики Беларусь <*>.

Если дивиденды выплачиваются физлицам — резидентам иностранных государств, с которыми имеются международные договоры Республики Беларусь по вопросам налогообложения, то необходимо учесть нормы этих договоров. В таких случаях подоходный налог может не удерживаться и не перечисляться в бюджет либо удерживаться и перечисляться в бюджет по пониженным ставкам <*>.

Для применения норм международных договоров получатель дивидендов должен представить в организацию подтверждение того, что он является резидентом иностранного государства, выданное (заверенное) уполномоченным органом этого государства (далее — подтверждение). Такое подтверждение действительно на протяжении календарного года, в котором оно выдано (заверено), либо в течение указанного в нем периода. Если у налогового агента имеется подтверждение на текущий календарный год, выданное (заверенное) в декабре текущего года без указания периода, на который оно действительно, оно принимается в качестве подтверждения на последующий календарный год. При этом под текущим календарным годом понимается год, в котором выдано (заверено) подтверждение <*>.

Если в организацию такое подтверждение не представлено, подоходный налог удерживается и перечисляется в бюджет в установленном порядке <*>, т.е. как и для резидентов Республики Беларусь.

Получатель дивидендов может представить белорусской организации подтверждение после удержания и уплаты в бюджет подоходного налога с дивидендов. Если оно будет представлено не позднее 5 лет со дня уплаты в бюджет налога, удержанный с дивидендов подоходный налог следует пересчитать с учетом норм международного договора Республики Беларусь по вопросам налогообложения с соответствующей страной, если им предусмотрены более льготные условия налогообложения, чем те, которые установлены национальным законодательством. Возврат или зачет излишне удержанного налога производится по заявлению физлица <*>.

Как рассчитать, удержать и перечислить в бюджет подоходный налог?

Вначале надо определить дату фактического получения дохода в виде дивидендов. Это день принятия налоговым агентом решения о распределении прибыли путем объявления и выплаты дивидендов <*>. Дивиденды включаются в облагаемый доход на эту дату.

Налоговую базу рассчитывают <*>:

— с учетом иных доходов, которые выплачивает этот же налоговый агент (если они облагаются подоходным налогом по той же ставке, что и дивиденды);

— с применением налоговых вычетов, полагающихся участнику (акционеру, собственнику УП).

Подоходный налог с дивидендов исчисляется по ставке, которая выбирается с учетом правил и норм законодательства, приведенных в предыдущем подразделе.

Исчисленная сумма подоходного налога удерживается из дивидендов непосредственно при их фактической выплате <*>.

Срок перечисления в бюджет исчисленного и удержанного с дивидендов подоходного налога зависит от того, в какой форме они будут выплачиваться <*>.

| Формы выплаты дивидендов | Сроки перечисления в бюджет подоходного налога |

| Перечисление со счетов организации в банке на счета участников (акционеров, собственников УП) либо по их поручению на счета третьих лиц в банках (иностранных банках) | Не позднее дня перечисления дивидендов |

| Выплата из кассы организации за счет денежных средств, полученных в банке | Не позднее дня получения средств в банке на выплату дивидендов |

| Выплата из кассы организации (например, за счет полученной выручки) | Не позднее дня, следующего за днем выплаты дивидендов из кассы |

| Выдача дивидендов в натуральной форме | Не позднее дня, следующего за днем фактического удержания налога <*> |

| ———————————

<*> Налоговый агент обязан удержать исчисленный налог из любых денежных средств, которые выплачиваются участнику (акционеру, собственнику УП) либо по его поручению третьим лицам. Если это невозможно, получатель дивидендов может сам внести сумму исчисленного налога на счет организации. При невозможности удержания налога таким образом налоговый агент в 30-дневный срок со дня выплаты дивидендов обязан направить их получателю и в налоговый орган по месту постановки на учет этого физического лица сообщение о невозможности удержания налога. Налоговый орган в течение 5 рабочих дней со дня получения сообщения вручает плательщику извещение на его уплату. Уплатить налог надо в 30-дневный срок со дня вручения извещения <*>. |

|

Пример

Решением общего собрания участников ОДО от 31.03.2020 распределена прибыль 2019 года в общей сумме 12 тыс. руб. Участникам начислены дивиденды в размере:

— 7 тыс. руб. — Лебедеву Л.Л. (налоговый резидент Республики Беларусь);

— 5 тыс. руб. — Игайтису И.И. (налоговый резидент Литвы, представил подтверждение).

Дивиденды будут перечислены на банковские счета участников 14.04.2020 (день выплаты зарплаты работникам организации).

Лебедев Л.Л. трудится в ОДО (место основной работы). У него трое детей (двое — до 18 лет, один — старше 18 лет, студент дневного отделения БГУ, обучается платно). Он представил полный пакет документов для социального вычета на обучение сына, расходы по квитанции от 03.03.2020 составили 1,6 тыс. руб. За март ему начислена заработная плата — 1100 руб.

Дивиденды, полученные ОДО в 2019 году от другой организации и не включенные в прошлом году в состав показателя ДП, составили 3 тыс. руб. Выплата дивидендов производилась обществом ежегодно.

Исчисление подоходного налога по каждому участнику представим в таблице.

| Показатель | Лебедев Л.Л. | Игайтис И.И. |

| Облагаемый доход по дивидендам, руб. | 5250

(7000 / 12 000 x (12 000 — 3000)) |

3750

(5000 / 12 000 x (12 000 — 3000)) |

| Заработная плата за март, руб. | 1100 | — |

| Стандартные вычеты, руб. | 164

((65 x 2) + 34) |

— |

| Понесено расходов на обучение, руб. | 1600 | — |

| Ставка налога, % | 13 | 10 <*> |

| Подоходный налог, руб. | 596,18

((5250 + 1100 — 164 — 1600) x 13%) |

375

(3750 x 10%) |

Исчисленные суммы подоходного налога удерживаются и перечисляются в бюджет 14.04.2020.

Страховые взносы в ФСЗН и Белгосстрах

Обязательные страховые взносы в ФСЗН и страховые взносы в Белгосстрах на суммы дивидендов не начисляются независимо от того, являются их получатели работниками организации, которая начислила дивиденды, или нет. Это обусловлено тем, что данная выплата осуществляется участникам (акционерам, собственникам УП) не на основании трудового договора или гражданско-правового договора на оказание услуг, выполнение работ и создание объектов интеллектуальной собственности <*>.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex