Суть вопроса: Не все расходы, связанные с оплатой труда работников, учитываются при налогообложении прибыли. Вместе с тем данные выплаты могут включаться в расчет среднего заработка, сохраняемого за время отпусков. В связи с этим у бухгалтеров возникает вопрос, следует ли корректировать для целей налогообложения рассчитанные отпускные с учетом вошедших в средний заработок не учитываемых в затратах выплат или при расчете налога на прибыль все же принимать отпускные в полной сумме.

Также да настоящего времени остается спорным вопрос о возможности учета расходов на создание резерва предстоящей оплаты отпусков в налоговых затратах.

Порассуждать над этими и другими вопросам и дать на них свой экспертный ответ мы попросили лидеров мнений — специалистов по вопросам бухгалтерского учета и налогообложения:

Герштейна Евгения, заместителя директора ООО «РСМ Бел Аудит», исполнительного директора ОО «Белорусское общество профессиональных бухгалтеров», заместителя председателя Ассоциации аудиторских организаций, члена консультативного совета по налоговой политике Минфина, члена консультативного совета при МНС. Стаж работы: 37 лет (промышленное предприятие, государственная служба, аудиторские организации). Награжден грамотами Совмина, Палаты представителей Нацсобрания, МНС.

Герштейна Евгения, заместителя директора ООО «РСМ Бел Аудит», исполнительного директора ОО «Белорусское общество профессиональных бухгалтеров», заместителя председателя Ассоциации аудиторских организаций, члена консультативного совета по налоговой политике Минфина, члена консультативного совета при МНС. Стаж работы: 37 лет (промышленное предприятие, государственная служба, аудиторские организации). Награжден грамотами Совмина, Палаты представителей Нацсобрания, МНС.

Абгаряна Михаила, заместителя директора ООО «Приватаудит», автора многочисленных публикаций в печатных изданиях и электронных базах данных по вопросам бухгалтерского учета и налогового законодательства. Стаж работы в аудите более 15 лет.

Абгаряна Михаила, заместителя директора ООО «Приватаудит», автора многочисленных публикаций в печатных изданиях и электронных базах данных по вопросам бухгалтерского учета и налогового законодательства. Стаж работы в аудите более 15 лет.

Нехай Наталью, аудитора, специалиста по налогообложению ООО «Аудиторский центр «Эрудит», лектора многочисленных семинаров, консультанта горячих линий, автора большого количества публикаций по налогообложению. Имеет 13-летний опыт работы в управлении методологии налогообложения юридических лиц МНС.

Нехай Наталью, аудитора, специалиста по налогообложению ООО «Аудиторский центр «Эрудит», лектора многочисленных семинаров, консультанта горячих линий, автора большого количества публикаций по налогообложению. Имеет 13-летний опыт работы в управлении методологии налогообложения юридических лиц МНС.

Раковца Виталия, аудитора ООО «АудитИнком», автора более 2000 публикаций в СМИ и специализированных печатных изданиях. Имеет 15-летний опыт работы аудитором, 20-летний общий стаж.

Раковца Виталия, аудитора ООО «АудитИнком», автора более 2000 публикаций в СМИ и специализированных печатных изданиях. Имеет 15-летний опыт работы аудитором, 20-летний общий стаж.

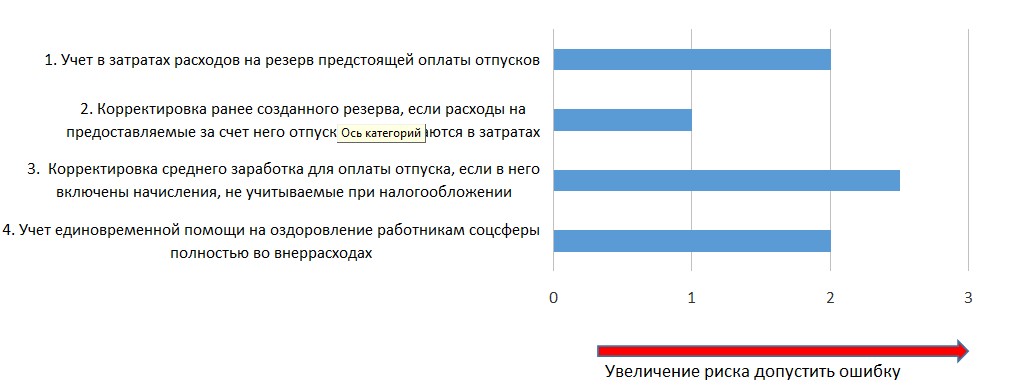

Лидеры мнений рассмотрели предложенные вопросы из практики по учету расходов на отпуска, а также единовременную выплату на оздоровление, как правило, приуроченную к отпуску. По нашей просьбе каждому вопросу эксперты присвоили степень «налогового риска» в зависимости от принимаемого решения для его разрешения. Их баллы мы выстроили по шкале от 1 до 4 в порядке возрастания вероятности допустить ошибку, начиная с верного решения (1) и заканчивая ошибочным (4).

Итак, рейтинг «налоговых рисков» по учету расходов, связанных с отпуском и сопутствующей ему выплатой на оздоровление, рассмотренных в предложенных вопросах, выглядит следующим образом:

Рассмотрим более подробно позиции лидеров мнений по каждому из четырех вопросов, приведенных на рисунке, а также определим, сколько процентов из опрошенных респондентов пришли к тому или иному мнению для их решения.

Вопрос 1. Учет расходов на резерв предстоящей оплаты отпусков

Учитываются ли при налогообложении прибыли расходы на создание резерва предстоящих расходов, связанных с оплатой отпусков?

Ответ лидеров мнений

Мнения экспертов в ответе на данный вопрос разделились. Одна часть из них считает, что расходы на создание резерва предстоящей оплаты отпусков при налогообложении прибыли не учитываются, другие с высокой вероятностью допускают возможность включать их в налогооблагаемые затраты.

Ответ Герштейна Е.

По мнению эксперта, прямых оснований для этого нет.

Согласно подп. 2.8 ст. 170 НК отдельные виды затрат могут отражаться путем создания в порядке, установленном законодательством, резервов предстоящих расходов.

Основная дилемма, которая возникает при прочтении данной нормы — есть ли установленный законодательством порядок создания, в данном случае резерва предстоящей оплаты отпусков (далее также — резерв).

Актов законодательства, непосредственно устанавливающих порядок формирования резерва, насколько известно, не принято.

Налоговый учет основывается на данных бухгалтерского учета (п. 2 ст. 39 НК).

По правилу п. 5 ст. 9 Закона N 57-З если в отношении конкретных хозяйственных операций, отдельных составляющих активов, обязательств, собственного капитала, доходов, расходов организации в законодательстве Республики Беларусь не установлен порядок их отражения в бухгалтерском учете и отчетности, такой порядок разрабатывается организацией самостоятельно с применением профессионального суждения исходя из требований, установленных законодательством Республики Беларусь.

Но в данном случае законодательно уже определен порядок отражения резерва в бухучете: на основании ч. 5 п. 75 Инструкции N 50 на счете 96 «Резервы предстоящих платежей» отражаются суммы предстоящей оплаты отпусков (включая отчисления на социальное страхование и обеспечение).

А упомянутый п. 5 ст. 9 Закона N 57-З не дает оснований вести речь о порядке формирования резерва как таковом.

Таким образом, буквальное прочтение нормы подп. 2.8 ст. 170 НК не позволяет применить ее на практике в отношении резерва предстоящей оплаты отпусков.

Ответ Абгаряна М.

Согласно подп. 2.8 ст. 170 НК отдельные виды затрат могут отражаться путем создания в порядке, установленном законодательством, резервов предстоящих расходов. Пунктом 75 Инструкции N 50 определено, что на счете 96 «Резервы предстоящих платежей» отражаются в том числе суммы предстоящей оплаты отпусков (включая отчисления на социальное страхование и обеспечение). При этом суммы оплаты отпусков работников, начисленные за счет созданного в установленном порядке резерва на эти цели, отражаются по дебету счета 96 «Резервы предстоящих платежей» и кредиту счета 70 «Расчеты с персоналом по оплате труда» (п. 55 Инструкции N 50).

Таким образом, Инструкция N 50 устанавливает порядок отражения в бухгалтерском учете сумм резерва на оплату отпусков и расходов, производимых за счет данного резерва. Но при этом в ней (а также в иных нормативных правовых актах) не содержится описание методики определения сумм создаваемого резерва. Таким образом, по мнению автора, можно вести речь о том, что порядок создания резерва на оплату отпусков в законодательстве Республики Беларусь определен не в полной мере — лишь только в части отражения в бухгалтерском учете созданных сумм резерва и расходов, производимых за его счет.

Тем не менее официальная позиция специалистов МНС заключается в том, что суммы созданного резерва на оплату отпусков учитываются при определении налогооблагаемой прибыли. Поэтому, по мнению автора, налоговые риски в отношении данного вида расходов не очень велики.

Ответ Нехай Н.

В соответствии с подп. 2.8 ст. 170 НК отдельные виды затрат могут отражаться путем создания в порядке, установленном законодательством, резервов предстоящих расходов.

Исходя из ранних разъяснений специалистов МНС, сумму резерва предстоящих расходов на оплату отпусков можно было учесть в затратах, учитываемых при налогообложении прибыли, в момент начисления резерва.

Такой подход основывался на следующем. В отличие от других резервов (например, резерва на покрытие убытков) специфика резерва предстоящих расходов на оплату отпусков состоит в том, что о данных расходах заранее известно. То есть в момент формирования резерва организация точно знает, что в отчетном году у нее обязательно будут расходы на оплату отпусков ее работников.

При этом в затраты можно было включить только ту часть начисляемого резерва, которая формируется в отношении предстоящей оплаты по тем видам отпусков, которые подлежат включению в затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении (статья «Конференция МНС: налог на прибыль — 2017, изменения — 2018»).

Такая же позиция сообщалась представителями МНС и ранее (интервью «Online-конференция «Налогообложение прибыли организаций в 2015 году»).

В настоящее время применяется иной подход: поскольку отсутствует установленный законодательством порядок формирования резерва, он не учитывается при налогообложении прибыли.

Ответ Раковца В.

Затраты по производству и реализации принимаются с учетом следующих особенностей: отдельные виды затрат могут отражаться путем создания в порядке, установленном законодательством, резервов предстоящих расходов (подп. 2.8 ст. 170 НК).

Законодательством не определено, что такое для целей создания резервов предстоящей оплаты отпусков порядок, установленный законодательством.

Пункт 75 Инструкции N 50 предусматривает возможность создания резерва предстоящей оплаты отпусков и определяет состав резерва, порядок отражения хозяйственных операций на счетах бухгалтерского учета, что, по мнению автора, можно рассматривать в качестве элементов порядка создания резерва предстоящей оплаты отпусков.

Пунктом 5 ст. 9 Закона N 57-З предусмотрено, что если в отношении конкретных хозяйственных операций, отдельных составляющих активов, обязательств, собственного капитала, доходов, расходов организации в законодательстве Республики Беларусь не установлен порядок их отражения в бухгалтерском учете и отчетности, такой порядок разрабатывается организацией самостоятельно с применением профессионального суждения исходя из требований, установленных законодательством Республики Беларусь.

С учетом вышеизложенного, по мнению автора. суммы начисленного резерва предстоящей оплаты отпусков учитываются при налогообложении прибыли (по видам отпусков, которые подлежат включению в затраты, учитываемые при налогообложении).

При этом при налогообложении не учитываются затраты, произведенные за счет средств резервов предстоящих расходов, созданных плательщиком в установленном порядке (подп. 1.11 ст. 173 НК).

Вопрос 2. Корректировка суммы ранее созданного резерва предстоящей оплаты отпусков

Организация создает резерв предстоящих расходов на оплату отпусков и учитывает его суммы в налоговых затратах. В последующем за счет средств данного резерва производится в том числе начисление дополнительных отпусков, расходы на оплату которых при налогообложении прибыли не учитываются. Нужно ли в таком случае корректировать суммы ранее созданного резерва?

Ответ лидеров мнений