Суть вопроса: Идеальная ситуация, как правило, не вызывающая вопросов у проверяющих органов, это когда расходы арендатора, связанные с арендой имущества, ограничиваются лишь одной арендной платой. Однако на практике сверх арендной платы арендодатель может дополнительно предъявить к возмещению другие отдельно выставляемые расходы. Учет их при налогообложении прибыли нередко вызывает затруднения у бухгалтеров.

Практика показывает, что виды таких расходов весьма разнообразны и исходя из условий договора они могут быть конкретизированы, а могут предъявляться к возмещению по мере появления у арендодателя.

Чтобы помочь бухгалтеру по учету при налогообложении прибыли отдельных расходов, дополнительно выставляемых арендодателем сверх арендной платы, мы попросили высказать свои позиции лидеров мнений — ведущих экспертов в области налогообложения и бухгалтерского учета:

Герштейна Евгения, заместителя директора ООО «РСМ Бел Аудит», исполнительного директора ОО «Белорусское общество профессиональных бухгалтеров», заместителя председателя Ассоциации аудиторских организаций, члена консультативного совета по налоговой политике Минфина, члена консультативного совета при МНС. Стаж работы: 39 лет (промышленное предприятие, государственная служба, аудиторские организации). Награжден грамотами Совмина, Палаты представителей Нацсобрания, МНС.

Герштейна Евгения, заместителя директора ООО «РСМ Бел Аудит», исполнительного директора ОО «Белорусское общество профессиональных бухгалтеров», заместителя председателя Ассоциации аудиторских организаций, члена консультативного совета по налоговой политике Минфина, члена консультативного совета при МНС. Стаж работы: 39 лет (промышленное предприятие, государственная служба, аудиторские организации). Награжден грамотами Совмина, Палаты представителей Нацсобрания, МНС.

Нехай Наталью, аудитора, специалиста по налогообложению ООО «Аудиторский центр «Эрудит», лектора многочисленных семинаров, консультанта горячих линий, автора большого количества публикаций по налогообложению. Имеет 13-летний опыт работы в управлении методологии налогообложения юридических лиц МНС.

Нехай Наталью, аудитора, специалиста по налогообложению ООО «Аудиторский центр «Эрудит», лектора многочисленных семинаров, консультанта горячих линий, автора большого количества публикаций по налогообложению. Имеет 13-летний опыт работы в управлении методологии налогообложения юридических лиц МНС.

Раковца Виталия, аудитора ООО «АудитИнком», автора более 2000 публикаций в СМИ и специализированных печатных изданиях. Имеет 15-летний опыт работы аудитором, 20-летний общий стаж.

Раковца Виталия, аудитора ООО «АудитИнком», автора более 2000 публикаций в СМИ и специализированных печатных изданиях. Имеет 15-летний опыт работы аудитором, 20-летний общий стаж.

Абгаряна Михаила, заместителя директора ООО «Приватаудит», автора многочисленных публикаций в печатных изданиях и электронных базах данных по вопросам бухгалтерского учета и налогового законодательства. Стаж работы в аудите более 15 лет.

Абгаряна Михаила, заместителя директора ООО «Приватаудит», автора многочисленных публикаций в печатных изданиях и электронных базах данных по вопросам бухгалтерского учета и налогового законодательства. Стаж работы в аудите более 15 лет.

Лидеры мнений рассмотрели предложенные вопросы по учету у арендатора возмещаемых расходов, предъявляемых арендодателем к возмещению сверх арендной платы. По нашей просьбе каждому вопросу эксперты присвоили степень «налогового риска» при принятии того или иного решения по учету рассматриваемых расходов при налогообложении прибыли. Их баллы мы выстроили по шкале от 1 до 4 в порядке возрастания, начиная с безопасного (1) и заканчивая наиболее рискованным (4).

Итак, рейтинг «налоговых рисков» по учету у арендатора возмещаемых расходов, предъявляемых арендодателем к возмещению сверх арендной платы, рассмотренных в предложенных вопросах, выглядит следующим образом:

Рассмотрим более подробно позиции лидеров мнений по каждому из пяти видов расходов, приведенных на рисунке, а также определим, сколько процентов из опрошенных респондентов признали, что расходы рискованно учитывать при налогообложении прибыли.

Ситуация. Организация арендует часть площади в торговом центре. Сверх арендной платы арендодатель дополнительно выставляет арендатору отдельные расходы. Может ли организация-арендатор учесть при налогообложении прибыли:

1) расходы на содержание детской комнаты?

Ответ лидеров мнений

Большая часть экспертов пришла к выводу, что выставляемые к возмещению расходы на содержание детской комнаты у арендатора при налогообложении прибыли не учитываются. Несмотря на преимущественную схожесть взглядов, обоснование своих выводов эксперты строят на разных нормах законодательства.

Ответ Е.Герштейна

Давая оценку налогового учета этих и далее рассматриваемых расходов, эксперт полагает целесообразным исходить из определенных общих правил:

— арендатор вправе учесть при налогообложении прибыли арендную плату при использовании принятого имущества в производственном процессе и процессе реализации, а также суммы, подлежащие возмещению (например, налог на недвижимость, земельный налог, коммунальные платежи и т.п.) в части, приходящейся на используемое ими в соответствии с названными договорами имущество, и только в том случае, если вторая сторона по таким договорам осуществляет такие платежи в соответствии с законодательством либо иными договорами по содержанию и обслуживанию объекта аренды (ч. 5 п. 3 письма МНС N 2-2-10/00541);

— затратами, учитываемыми при налогообложении, признаются экономически обоснованные затраты, определяемые на основании документов бухгалтерского учета (при необходимости посредством проведения расчетных корректировок к данным бухгалтерского учета в рамках ведения налогового учета), если иное не установлено НК и (или) законодательством.

К затратам, учитываемым при налогообложении, относятся:

затраты по производству и реализации товаров (работ, услуг), имущественных прав (далее — затраты по производству и реализации);

нормируемые затраты (п. 1 ст. 169 НК)

По мнению эксперта, расходы на содержание детской комнаты непосредственно не связаны с реализацией товаров (оказанием услуг) арендатором, но так или иначе имеют отношение к его торговой деятельности как дополнительные расходы по предоставлению сопутствующих услуг посетителям торгового центра/его торгового объекта.

Эксперт допускает возможность учесть такие расходы при налогообложении в составе внеррасходов на основании подп. 3.52 ст. 175 НК.

Ответ Н.Нехай

Согласно подп. 1.4 ст. 173 НК при налогообложении прибыли не учитываются расходы на питание, организацию досуга, отдыха, в том числе при проведении рекламных акций, конференций, семинаров, переговоров, учебы и других аналогичных мероприятий.

Таким образом, расходы на содержание детской комнаты, возмещаемые арендатором помещения торгового центра арендодателю, не учитываются при налогообложении прибыли у арендатора.

Ответ В.Раковца

По мнению эксперта, данные расходы правильным было бы отнести на счет 44 «Расходы на реализацию» и учитывать при налогообложении прибыли, однако на основании норм НК контролирующими органами данные расходы могут быть не приняты в качестве затрат, учитываемых при налогообложении прибыли.

Счет 44 «Расходы на реализацию» предназначен для обобщения информации о расходах, связанных с реализацией продукции, товаров, работ, услуг (п. 35 Инструкции N 50).

Затраты по производству и реализации представляют собой стоимостную оценку использованных в процессе производства и реализации товаров (работ, услуг), имущественных прав природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухучете (п. 1 ст. 170 НК).

В случае наличия выбора, при прочих равных условиях, покупатели с детьми, зачастую приобретающие товары на значительные суммы, предпочтут посетить торговый центр, где имеется детская комната. Такие расходы напрямую связаны с привлечением покупателей в магазины торгового центра, что, соответственно, ведет к увеличению выручки.

При этом для целей налогообложения прибыли в данном случае следует обратить внимание на норму подп. 1.4 ст. 173 НК, согласно которой при налогообложении не учитываются расходы на организацию досуга, отдыха.

В НК отсутствует определение понятий досуга и отдыха для целей налогообложения прибыли. При этом их общепринятое толкование может позволить контролирующим органам расходы на детскую комнату, созданную для привлечения покупателей с детьми, не принимать в качестве учитываемых при налогообложении прибыли.

Эксперт напоминает, что плательщикам гарантируется административная и судебная защита их прав и законных интересов в порядке, определяемом НК и иными актами законодательства (ч. 1 п. 3 ст. 21 НК).

Часть 1 п. 3 ст. 21 НК распространяется также на плательщиков при исчислении и уплате ими налогов, сборов (пошлин) на основании разъяснений по вопросам применения налогового законодательства, полученных ими от налоговых органов в письменной или электронной форме (ч. 2 п. 3 ст. 21 НК).

Ответ М.Абгаряна

Организация и содержание детской комнаты в торговом объекте с точки зрения Правил продажи отдельных видов товаров и осуществления общественного питания (далее — Правила N 703) рассматривается как оказание услуг, связанных с продажей товаров (абз. 16 п. 2 Правил N 703). Анализ п. 28 Правил N 703 позволяет сделать вывод, что такие услуги могут оказываться как на возмездной (с согласия покупателя), так и безвозмездной основе. Из содержания вопроса следует, что эти услуги предоставляются посетителям торгового центра на безвозмездной основе, а расходы на содержание детской комнаты компенсируются арендаторами и собственниками торговых объектов, расположенных в центре. Согласно подп. 1.19 ст. 173 НК затраты, связанные с безвозмездной передачей товаров (работ, услуг), имущественных прав, не учитываются при налогообложении. Таким образом, учесть при налогообложении такие расходы организация-арендатор не может. Налоговые риски в данном случае велики.

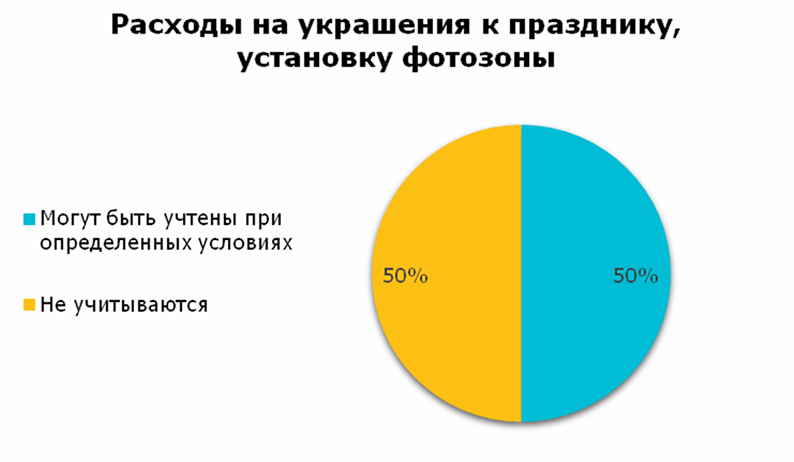

2) расходы на украшение торгового центра к празднику, а также на установку фотозоны с логотипом торгового центра?

Ответ лидеров мнений

При ответе на предложенный вопрос мнения экспертов разделились. Часть из них считает, что рассматриваемые расходы арендатор не вправе учесть при налогообложении прибыли, остальные допускают такую возможность, но при соблюдении определенных условий.

Ответ Е.Герштейна

Такие расходы имеют весьма опосредованное отношение к деятельности арендатора и, возможно, но что маловероятно, могут быть учтены при налогообложении прибыли в составе внеррасходов (подп. 3.52 ст. 175 НК).

Ответ Н.Нехай

Согласно подп. 1.4 ст. 173 НК при налогообложении прибыли не учитываются расходы на питание, организацию досуга, отдыха, в том числе при проведении рекламных акций, конференций, семинаров, переговоров, учебы и других аналогичных мероприятий.

Расходы на организацию фотозоны следует отнести к расходам на организацию досуга (отдыха) и в связи с этим возмещение этих расходов у арендодателя при налогообложении прибыли не учитывается.

Что касается расходов на украшение торгового центра, то, исходя из позиции МАРТ, такие расходы могут быть учтены при налогообложении прибыли, если торговый объект украшен брендированной продукцией. Отсюда можно сделать вывод, что арендатор вправе включить в затраты при налогообложении прибыли в качестве затрат на рекламу возмещение расходов на украшение торгового центра к празднику, если это брендированные товары, имеющие отношение к деятельности арендатора (например, находящиеся в продаже у арендатора). По мнению автора, любого типа украшения торгового объекта (не только брендированные) направлены на привлечение внимания покупателей, поэтому могут быть отнесены к рекламным расходам. Однако целесообразно руководствоваться разъяснением государственного органа по данному вопросу.

Ответ В.Раковца

По мнению автора, данные расходы не учитываются при налогообложении прибыли.

Статьи расходов (их состав и группировка) устанавливаются организацией торговли самостоятельно и закрепляются в положении об учетной политике.

На счете 44 могут быть выделены в том числе:

— «расходы на рекламу»;

— «прочие расходы».

По статье «Расходы на рекламу» аккумулируются в том числе расходы на оформление витрин и торговых залов, включая элементы композиционного оформления и т.п.

Расходы, обусловленные праздничным (в том числе новогодним) оформлением организации, которое не содержит (в любой форме) информации об организации или реализуемых товарах (продукции, работах, услугах), к примеру, не сопровождается оригинальным оформлением витрин реализуемыми товарами или размещением украшений, содержащих наименование объекта, не относятся к расходам на рекламу и учитываются по статье «Прочие расходы» как иные расходы, связанные с оформлением витрин и торговых залов (п. 34 Методических рекомендаций N 130).

Данные затраты будут являться затратами торгового центра, а не арендатора.

Отметим, что по разъяснению специалистов налоговых органов украшения к затратам, учитываемым при налогообложении прибыли, не относятся, так как не связаны с производством и реализацией.

Только расходы на оформление витрин видами реализуемой продукции, рекламными материалами, направленными на привлечение покупателей, могут быть учтены при налогообложении прибыли.

Ответ М.Абгаряна

По мнению автора, данные расходы не связаны напрямую с предпринимательской деятельностью организации-арендатора, поэтому они не могут быть учтены при налогообложении прибыли (п. 1 ст. 170, подп. 1.1. ст 173 НК). Налоговые риски достаточно велики.

3) расходы на рекламу (размещение рекламы в торговом центре, на прилегающей территории, на территории города, размещение рекламных роликов и материалов в средствах массовой информации и сети Интернет)?

Ответ лидеров мнений