Опубликовано совместное Разъяснение от 11.04.2019 N 15-1-5/105/2-2-10/00891 «Об определении даты совершения хозяйственной операции в бухгалтерском и налоговом учете» (далее – Разъяснение).

Приведены примеры услуг, которые относятся к подп. 1.1.1 и к подп. 1.1.2 Постановления N 55.

Пример 1. Организация заключила договор об оказании услуг связи. Срок его действия – с 01.04.2019 по 31.03.2020. Услуга потребляется в процессе оказания. Дата совершения хозоперации согласно подп. 1.1.1 Постановления N 55 – последний день каждого месяца оказания услуги. В соответствии с п. 5 ст.10 Закона N 57-З организация, оказывающая услуги связи, составляет первичный учетный документ (ПУД) в день совершения хозоперации. За первый месяц сотрудничества в данном случае ПУД оформляется 30.04.2019.

Пример 2. Организация заключила договор перевозки груза из г. Минска в г. Витебск. Перевозка начата 01.04.2019 и завершена 02.04.2019. Акт оказанных услуг составлен 02.04.2019. В договоре не предусмотрено проставление в ПУД даты завершения оказания услуги. Дата хозяйственной операции – 02.04.2019.

По определению даты совершения хозоперации для отражения ее в бухучете и для целей исчисления налогов по некоторым работам (услугам), аренде (лизингу) нужно руководствоваться следующими нормами законодательства (см. таблицу).

| Объекты | Бухучет | НДС | Налог на прибыль |

| Вид услуги (работы) | |||

| Услуги связи | ст. 10 Закона N 57-З, подп. 1.1.1 Постановления N 55 | п. 17 ст. 121 НК | п. 8 ст. 168 НК — исполнитель;

п. 3 ст. 169 НК — заказчик |

| Медицинские услуги | ст. 10 Закона N 57-З, подп. 1.1.1 Постановления N 55 | п. 20 ст. 121 НК | п. 8 ст. 168 НК — исполнитель;

п. 3 ст. 169 НК — заказчик |

| Санаторно-курортные | ст. 10 Закона N 57-З, подп. 1.1.1 Постановления N 55 | п. 14 ст. 121 НК | п. 8 ст. 168 НК — исполнитель;

п. 3 ст. 169 НК — заказчик |

| Услуги по перевозке | ст. 10 Закона N 57-З, подп. 1.1.2 Постановления N 55 | п. 15, 16 ст. 121 НК | п. 8 ст. 168 НК — исполнитель;

п. 3 ст. 169 НК — заказчик |

| Научно-исследовательские работы | ст. 10 Закона N 57-З, подп. 1.1.2 Постановления N 55 | п. 7 ст. 121 НК <*> | п. 8 ст. 168 НК — исполнитель;

п. 3 ст. 169 НК — заказчик |

| Опытно-конструкторские работы | ст. 10 Закона N 57-З, подп. 1.1.2 Постановления N 55 | п. 7 ст. 121 НК <*> | п. 8 ст. 168 НК — исполнитель;

п. 3 ст. 169 НК — заказчик |

| Опытно-технологические (технологические) работы | ст. 10 Закона N 57-З, подп. 1.1.2 Постановления N 55 | п. 7 ст. 121 НК <*> | п. 8 ст. 168 НК — исполнитель;

п. 3 ст. 169 НК — заказчик |

| Арендная плата, лизинговый платеж в виде вознаграждения (дохода лизингодателя) и включаемых в его состав инвестиционных расходов лизингодателя, не учитываемых в первоначальной стоимости предмета лизинга |

ст. 10 Закона N 57-З, подп. 1.1.3 Постановления N 55 | п. 9, 10 ст. 121 НК | подп. 3.18 п. 3 ст. 174 НК |

| Суммы единовременных и периодических платежей по лицензионным договорам | п. 33, 34 Инструкции по бухучету НМА | п. 8 ст. 121 НК | п. 9 ст. 168 НК |

| Строительные работы по договорам строительного подряда | п. 8 Инструкции N 44 | п. 7 ст. 121 НК | п. 8 ст. 168 НК — исполнитель;

п. 3 ст. 169 НК — заказчик |

| Возмещение стоимости работ (услуг), приобретенных при исполнении договоров: — аренды; — лизинга; — безвозмездного пользования; — найма жилого помещения |

ст. 10 Закона N 57-З | подп. 9.3 и 9.4 п. 9 ст. 122 НК <*> | п. 2, подп. 3.18 п. 3 ст. 174, подп. 3.19 п. 3 ст. 175 НК — арендодатель (лизингодатель, ссудодатель, наймодатель);п. 3 ст. 169, ст. 173 НК — арендатор (лизингополучатель, ссудополучатель, наниматель) |

По возмещению стоимости работ (услуг), приобретенных при исполнении договоров комиссии, поручения, транспортной экспедиции и иных аналогичных договоров, датой хозоперации является дата составления ПУД в соответствии со ст. 10 Закона N 57-З <*>.

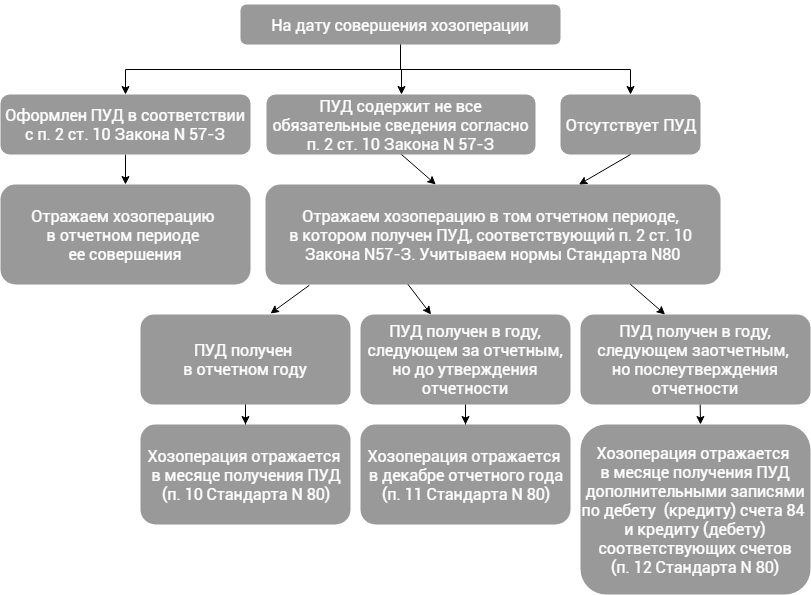

Пояснены особенности отражения хозопераций в бухучете в случаях отсутствия ПУД или его несоответствия

п. 2 ст. 10 Закона N 57-З <*>.

Кроме того, разъяснены налоговые последствия неправильного или несвоевременного составления ПУД. Если ПУД составлен в одном отчетном (налоговом) периоде, а дата совершения хозоперации приходится на истекший период, нужно в налоговой декларации заполнять сведения о занижении (завышении) сумм налогов. Следствием может быть доначисление налогов и пени <*>.