В госорганах государственным гражданским служащим (далее — госслужащие) ежегодно выплачивается пособие на оздоровление. В материале рассмотрено, в каком порядке его выплачивают, как исчисляют зарплатные налоги, отражают в отчетности, учитывают при различных расчетах, в том числе среднего заработка, а также в бухгалтерском и налоговом учете.

1. Кому, когда и в каком размере выплачивается

Госслужащим госорганов (госорганизаций) один раз в календарном году, как правило, при уходе в трудовой отпуск выплачивают единовременное пособие на оздоровление. Порядок и условия выплаты данного пособия определяются согласно положениям, утвержденным руководителями соответствующих госорганов (подп. 9.2 п. 9 Инструкции об оплате труда госслужащих N 70).

В общем случае пособие на оздоровление госслужащим рассчитывается по формуле (ч. 1 подп. 9.2 п. 9 Инструкции об оплате труда госслужащих N 70):

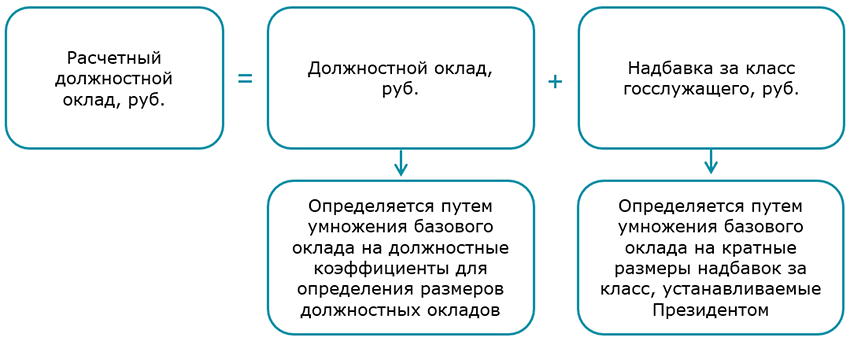

При этом размер расчетного должностного оклада, от которого исчисляется пособие на оздоровление, определяется по формуле (п. 2, 3, 5 Инструкции об оплате труда госслужащих N 70):

В положении о выплате пособия на оздоровление могут быть предусмотрены случаи выплаты пособия не в полном объеме, а пропорционально отработанному времени. Например, в случае увольнения работника, отпуск которому в текущем календарном году не предоставлялся, и т.п.

В этом случае пособие на оздоровление рассчитывается по следующей формуле:

2. Начисляем зарплатные налоги

Для целей исчисления подоходного налога пособие на оздоровление освобождается от налогообложения, если его выплата производится из средств (п. 1 ст. 208 НК):

— республиканского бюджета;

— местных бюджетов.

Если выплата пособия на оздоровление производится из других (не перечисленных выше) источников, то она облагается подоходным налогом. Однако в этом случае применима льгота по п. 23 ст. 208 НК. Согласно данной норме доходы, не являющиеся вознаграждениями за выполнение трудовых или иных обязанностей, получаемые по месту основной работы (службы), освобождаются от подоходного налога в 2023 г. в размере, не превышающем 2821 руб. в год (ч. 1 ст. 207, абз. 2 ч. 1 п. 23 ст. 208 НК).

На сумму пособия на оздоровление взносы в ФСЗН и в Белгосстрах начисляются в общеустановленном порядке (абз. 2 п. 1 ст. 4 Закона N 118-З, ч. 1 п. 2 Положения N 1297, перечень N 115).

3. Отражаем в отчетности по труду

В форме ПУ-3 и отчете 4-фонд пособие на оздоровление отражают в составе показателей месяца, в котором оно начислено (абз. 2 ч. 1 п. 16 Инструкции N 7, п. 3 и 10 Указаний N 76).

В отчете в Белгосстрах суммы пособия также включают в состав показателей месяца, в котором они начислены (п. 20 и 21 Положения N 538).

В общем случае в статистических показателях по труду пособие на оздоровление включают в состав фонда заработной платы как выплату, относящуюся к единовременным стимулирующим выплатам (подп. 49.2.6 п. 49 Указаний N 1).

Вместе с тем отметим, что при заполнении отчета формы 6-т (заработная плата) пособие на оздоровление в зарплату работника не включается (подп. 9.1 п. 9 Указаний 6-т).

4. Учитываем при расчете отпускных

При расчете отпускных (компенсации за неиспользованный трудовой отпуск) пособие на оздоровление госслужащим включается в заработок того месяца, на который оно приходится согласно лицевому счету (абз. 5 подп. 1.1 п. 1, п. 15 Инструкции N 47).

Причем если пособие выплачено в полном размере, то в расчет отпускных оно включается пропорционально месяцам, оставшимся для исчисления среднего заработка по отношению к двенадцатимесячному периоду (абз. 2 ч. 2 п. 16 Инструкции N 47).

Пример 1

Ситуация 1. В мае 2023 г. госслужащий уходит в отпуск. Для расчета отпускных берутся все 12 месяцев расчетного периода, предшествующих маю 2023 г.: май 2022 г. — апрель 2023 г. По его лицевому счету пособие на оздоровление, выплаченное в полном объеме, прошло в декабре 2022 г.

В этом случае пособие на оздоровление включают в зарплату декабря 2022 г. в полном объеме.

Ситуация 2. Госслужащему предоставлен отпуск в мае 2023 г. Пособие на оздоровление ему начислено в декабре 2022 г. в полном размере. В период, принимаемый для расчета, входит 12 месяцев: май 2022 г. — апрель 2023 г. В связи с тем, что работник болел в январе и марте 2023 г. и заработок оказался меньше заработка полных месяцев, эти 2 месяца исключены из расчета.

В рассматриваемой ситуации в расчете отпускных участвуют 10 месяцев расчетного периода из 12. Следовательно, при расчете отпускных в составе заработка декабря 2022 г. учитывают 10/12 от начисленной суммы пособия на оздоровление.

Если пособие на оздоровление было выплачено госслужащему пропорционально отработанному времени, оно включается в расчет отпускных пропорционально месяцам, оставшимся для исчисления среднего заработка по отношению к периоду, за который произведена выплата этого пособия (абз. 3 ч. 2 п. 16 Инструкции N 47).

Пример 2

Госслужащий принят на работу 03.01.2023. Он уходит в трудовой отпуск в июле 2023 г. В расчетный период входит 6 месяцев: январь 2023 г. — июнь 2023 г. В июне 2023 г. по его лицевому счету прошла выплата пособия на оздоровление, рассчитанного пропорционально отработанному времени, а именно 6 месяцам. В связи с болезнью в марте 2023 г. этот месяц исключается из расчета среднего заработка.

В этом случае в расчете отпускных участвуют 5 из 6 месяцев расчетного периода. Соответственно, в состав заработка, участвующего в расчете, включается 5/6 от суммы пособия.

При этом отметим, что во всех случаях для исчисления отпускных принимается последняя единовременная выплата пособия на оздоровление, произведенная в принимаемом для исчисления отпускных периоде (ч. 3 п. 16 Инструкции N 47).

Пример 3

Госслужащий уходит в трудовой отпуск в мае 2023 г. В расчетном периоде с мая 2022 г. по апрель 2023 г. по его лицевому счету начисление пособия на оздоровление прошло дважды: в июле 2022 г. и январе 2023 г.

В этом случае в расчет отпускных принимается выплата, произведенная в январе 2023 г.

При этом следует отметить, что если в расчетном периоде у госслужащего имелись разные виды ежегодных выплат, но все они начислены только один раз, то все их следует включить в расчет.

Пример 4

В 12 месяцах, включаемых в расчетный период, госслужащему начислены премия по итогам работы за год и единовременное пособие на оздоровление.

В этом случае в расчет принимаются обе годовые выплаты, т.к. они выплачены по разным основаниям.

5. Учитываем при расчете среднего заработка в иных случаях, предусмотренных законодательством

Ответ на этот и другие вопросы читайте в ilex.