Бюджетными организациями, оплата труда работников которых осуществляется в соответствии с Указом N 27, на премирование направляются неиспользованные средства, предусмотренные на оплату труда. Как определяется сумма таких средств в конце года (годовая экономия ФОТ) и какие особенности необходимо при этом учесть, рассмотрим в статье.

1. Порядок расчета планового фонда оплаты труда

Расчет планового фонда оплаты труда (ФОТ) работников бюджетных организаций осуществляется в порядке, установленном принятыми отраслевыми инструкциями.

Для бюджетных организаций сферы физкультуры и спорта соответствующий НПА не принят. При этом данные организации могут использовать общие подходы к формированию планового ФОТ, установленные для других отраслей.

По общему правилу для исчисления размера планового ФОТ используются штатное расписание организации по состоянию на начало финансового (календарного) года с учетом вакантных должностей служащих (профессий рабочих), планируемые показатели деятельности организации, базовая ставка, тарифная сетка (п. 3 Инструкции N 149, п. 3 Инструкции N 86, п. 3 Инструкции N 3, п. 3 Инструкции N 6, п. 3 Инструкции N 4, п. 3 Инструкции N 64).

Обратите внимание!

Оклады, надбавки и доплаты по вакантным должностям служащих (профессиям рабочих) определяются с учетом особенностей, установленных указанными отраслевыми инструкциями (гл. 2 Инструкции N 149, гл. 3 Инструкции N 86, гл. 2 Инструкции N 3, гл. 3 Инструкции N 6, гл. 2 Инструкции N 4, подп. 4.1 — 4.2 Инструкции N 64).

В общем случае рассчитанный в соответствии с отраслевыми инструкциями плановый ФОТ на календарный год в течение года может уточняться в связи с изменением:

— размера базовой ставки;

— штатной численности работников;

— продолжительности стажа работы у работников;

— квалификационной категории работников;

— объема выполняемых работниками работ;

— размера выплат в связи с изменением законодательства.

Согласно особенностям, установленным для бюджетных организаций здравоохранения, помимо указанных случаев, плановый ФОТ на календарный год может уточняться также (п. 33 Инструкции N 86):

— при индексации заработной платы;

— выплате доплаты до размера минимальной заработной платы при ее индексации;

— выплате ежемесячной доплаты к заработной плате, предусмотренной ч. 1 подп. 1.2 п. 1 Указа N 441;

— выплате денежной компенсации за неиспользованный трудовой отпуск при увольнении в соответствии с законодательством.

Обратите внимание!

Плановый ФОТ на календарный год согласно принятым отраслевым инструкциям включает в том числе такие выплаты, как (п. 10 Инструкции N 149, п. 10 Инструкции N 86, п. 7 Инструкции N 3, п. 7 Инструкции N 6, п. 7 Инструкции N 4, п. 5 Инструкции N 64):

— плановые средства для оказания материальной помощи;

— плановые средства на осуществление единовременной выплаты на оздоровление.

2. Расчет годовой экономии ФОТ в целях премирования

Порядок расчета неиспользованных средств на оплату труда (экономии ФОТ), которые направляются на премирование в соответствии с п. 3 Указа N 27, определен в настоящее время только двумя отраслевыми инструкциями:

— Инструкцией N 149 — для работников бюджетных организаций сферы образования (п. 27 Инструкции N 149);

— Инструкцией N 86 — для работников бюджетных организаций сферы здравоохранения (п. 39 Инструкции N 86).

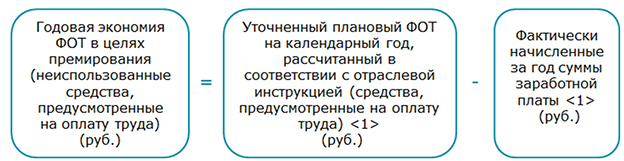

Общим в установленных указанными инструкциями порядках определения экономии ФОТ в целях премирования является правило, которое можно выразить следующей формулой:

———————————

<1> Без учета сумм единовременной выплаты на оздоровление и материальной помощи.

Об исключении из расчета иных выплат, а также об особенностях учета отдельных выплат в расчете годовой экономии ФОТ в целях премирования читайте в ilex .