При исполнении заключенных договоров стороны не всегда выполняют установленные договором обязательства. При этом вероятность неисполнения обязательств может повышаться, в том числе в период работы в условиях экономических ограничений. Возникают различного вида неустойки.

В случае неисполнения или ненадлежащего исполнения обязательства, в частности, в случае просрочки исполнения, должник обязан уплатить кредитору денежную сумму, называемую неустойкой (штрафом, пенями). Сумма неустойки может определяться законодательством или договором. В договорах может быть предусмотрена ответственность как для покупателя, так и для продавца товаров, работ, услуг, имущественных прав (объектов). Таким образом, суммы неустоек могут быть получены и поставщиком (исполнителем), и покупателем (заказчиком) (п. 1 ст. 311 ГК).

Рассмотрим, в каких ситуациях и у кого данные суммы будут облагаться НДС, на какую дату НДС с этих сумм должен быть исчислен, когда отразить их в декларации и ЭСЧФ. <*>

———————————

<*> В данном материале не рассматриваются экспортно-импортные операции.

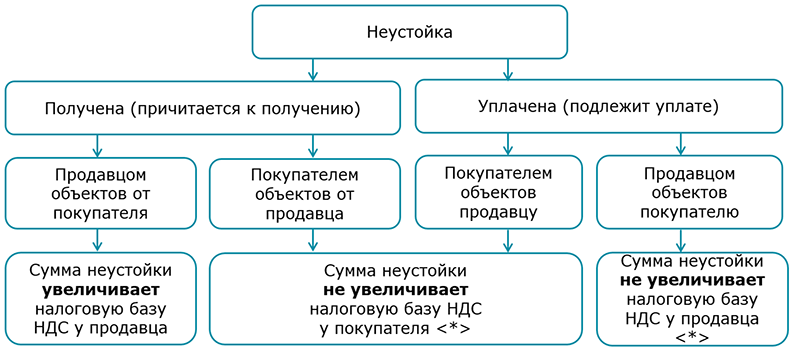

1. Корректировки налоговой базы по НДС

Для целей исчисления НДС налоговая база увеличивается на суммы, фактически полученные (причитающиеся к получению), в том числе в виде санкций за нарушение покупателями (заказчиками) условий договоров, т.е. неустоек. Следует помнить, что при определении налоговой базы, в том числе при ее увеличении, не учитываются полученные плательщиком средства, не связанные с расчетами по оплате объектов (подп. 4.2, п. 5, ч. 2 п. 39 ст. 120 НК).

Изложим все сказанное в виде схемы:

———————————

<*> Сумма неустойки не связана с реализацией (п. 5 ст. 120 НК).

Обратите внимание!

Сумма неустойки по объектам, реализация которых не признается объектом налогообложения НДС, также не признается объектом налогообложения НДС (п. 2, 5 ст. 115 НК).

С 01.01.2022 налоговым законодательством предусмотрена также корректировка плательщиками налоговой базы в сторону уменьшения. Она проводится при заключении мирового соглашения, соглашения о примирении, медиативного соглашения, международного медиативного соглашения на суммы отмененных (полностью или частично) сумм санкций за нарушение покупателями (заказчиками) условий договоров. Налоговая база уменьшается, если ранее на указанные суммы санкций налоговая база была увеличена в соответствии с подп. 4.2 ст. 120 НК. Отметим, что уменьшение налоговой базы в данном случае является обязанностью, а не правом плательщика (ч. 1 п. 9 ст. 129 НК).

2. Момент фактической реализации

Неустойки (штрафы, пени) и другие виды санкций за нарушение условий договоров признаются в бухучете доходами в том отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником, в суммах, присужденных судом или признанных должником (п. 26 Инструкции 102).

Для целей исчисления НДС при определении МФР есть вариантность. Моментом фактической реализации (МФР), т.е. днем, на который НДС по суммам увеличения налоговой базы согласно подп. 4.2 ст. 120 НК должен быть исчислен, признается по выбору плательщика (за исключением банков), закрепленному в учетной политике, один из следующих дней:

— день их получения;

— день отражения этих сумм в бухучете (подп. 28.2 ст. 121, абз. 3 ч. 1 п. 1 ст. 128 НК).

Какой МФР выбрать подскажет пример и пояснения к нему, расположенные ниже.

Отмена (полностью или частично) сумм санкций за нарушение покупателями (заказчиками) условий договоров определяется на дату вступления в силу мирового соглашения, соглашения о примирении или дату заключения медиативного соглашения, международного медиативного соглашения. На этот момент у плательщика появляются основания для уменьшения налоговой базы по НДС (ч. 2 п. 9 ст. 129 НК).

3. Ставка НДС

Суммы неустоек, увеличивающие налоговую базу согласно подп. 4.2 ст. 120 НК, облагаются по той же ставке НДС, по которой облагалась реализация объектов. Если при реализации объектов применялось освобождение от НДС, то и к суммам увеличения налоговой базы будет также применяться освобождение. Это правило применяется ко всем оборотам, за исключением случая реализации объектов по расчетной ставке НДС (п. 2 ст. 118, подп. 1.13, 2.3, 3.4, абз. 3 п. 4 ст. 122, ч. 2 п. 5 ст. 128 НК).

Обратите внимание!

Если плательщик воспользовался своим правом исчислить по отдельным оборотам по реализации объектов НДС по ставке 20%, то и суммы неустоек, полученные в связи с данной реализацией, нужно облагать НДС по той же ставке (п. 9 ст. 122 НК).

4. Исчисление НДС

НДС, исчисленный по неустойке, не предъявляется покупателю поставщиком в ПУД или ЭСЧФ. Сумма НДС по неустойке определяется «изнутри» расчетным методом по следующей формуле (ч. 2, абз. 2 ч. 3 п. 2, абз. 3 ч. 1 п. 3 ст. 128 НК):

НДСисч = НБ x Ст / (100 + Ст),

где: НДСисч — исчисленная сумма налога;

НБ — налоговая база;

Ст — установленная ставка налога.

Пример

Поставщик реализовал покупателю товар (НДС по ставке 10%) и получил от него также сумму неустойки за нарушение условий договора в размере 1804 руб. Исчисленный по неустойке НДС составит 164 руб. (1804 x 10 / 110).

НДС, исчисленный от сумм неустоек, не признается налоговым вычетом. Следовательно, и к вычету данные суммы НДС не принимаются (п. 1 ст. 132 НК).

5. Отражение в декларации по НДС

Суммы корректировки (увеличения или уменьшения) налоговой базы по НДС отражаются в строках 1 — 9-1 раздела I декларации по НДС соответственно в той строке, в которой отражена налоговая база по указанным операциям (подп. 28.2, 28.3, ч. 2 п. 9 ст. 129 НК; абз. 5 — 6 ч. 1, ч. 2 подп. 15.1 Инструкции N 2).

Обратите внимание!

Суммы неустоек, уплачиваемые (подлежащие уплате) нерезиденту, по операциям, отраженным в строке 13 раздела I декларации по НДС, отражаются в строках 1 — 4 раздела I декларации по НДС, а не в строке 13 (ч. 3 подп. 15.1 Инструкции N 2).

Изменения в части уменьшения налоговой базы при отмене (полностью или частично) сумм санкций за нарушение покупателями (заказчиками) условий договоров при заключении мирового соглашения, соглашения о примирении, медиативного соглашения, международного медиативного соглашения вносятся в декларацию по НДС:

— за отчетный период, на который приходится отмена (полностью или частично) сумм санкций за нарушение покупателями (заказчиками) условий договоров, если иное не установлено ч. 3 п. 9 ст. 129 НК;

— прошлый налоговый период, в котором на отмененные (полностью или частично) суммы санкций за нарушение покупателями (заказчиками) условий договоров налоговая база была увеличена в соответствии с подп. 4.2, ч. 2 п. 39 ст. 120 НК, если отмена (полностью или частично) сумм санкций приходится на текущий налоговый период, по итогам которого сумма требуемого уменьшения налоговой базы может превышать сумму налоговой базы за этот текущий налоговый период либо возможная для уменьшения налоговая база за этот текущий налоговый период отсутствует (ч. 3 п. 9 ст. 129 НК).

6. ЭСЧФ

При корректировке (увеличении или уменьшении) налоговой базы по НДС на суммы неустоек создается дополнительный ЭСЧФ (п. 4 ст. 120, п. 9 ст. 129, абз. 4, абз. 8 ч. 2 п. 11 ст. 131 НК).

Дополнительный ЭСЧФ при увеличении налоговой базы на суммы, фактически полученные (причитающиеся к получению) в соответствии с п. 4 ст. 120 НК, направляется продавцом на Портал (без необходимости его выставления покупателю) в отношении каждого оборота по реализации объектов не позднее 20-го числа месяца, следующего за месяцем, в котором наступил МФР объектов. В этом ЭСЧФ указывается разница между первоначальной налоговой базой и налоговой базой после корректировки, а также сумма НДС, относящаяся к данной разнице, с положительными значениями (подп. 8.10, абз. 2 ч. 3 п. 11 ст. 131 НК).

Обратите внимание!

По неустойкам, уплаченным (причитающимся к уплате) покупателем нерезиденту, ЭСЧФ также направляется на Портал. Срок направления такого ЭСЧФ не позднее 20-го числа месяца, следующего за месяцем, в котором в соответствии с п. 29 ст. 121 НК наступил МФР объектов нерезидентом (ч. 2 подп. 9.1 ст. 131 НК).

Срок направления дополнительного ЭСЧФ при уменьшении налоговой базы на суммы отмененных (полностью или частично) сумм санкций за нарушение покупателями (заказчиками) условий договоров при заключении мирового соглашения, соглашения о примирении, медиативного соглашения, международного медиативного соглашения законодательно не установлен. По мнению автора, ЭСЧФ нужно направить на Портал не ранее дня вступления в силу мирового соглашения, соглашения о примирении или даты заключения медиативного соглашения, международного медиативного соглашения и не позднее 20-го числа месяца, следующего за истекшим отчетным периодом. В дополнительном ЭСЧФ указывается разница между первоначальной налоговой базой и налоговой базой после корректировки, а также сумма НДС, относящаяся к данной разнице, с отрицательными значениями (абз. 2 ч. 3 п. 9 ст. 129, абз. 3 ч. 3 п. 11 ст. 131 НК).

7. Пример исчисления НДС по неустойке

В августе 2021 г. покупатель заключил с продавцом договор на поставку товара (НДС по ставке 20%). Товар был своевременно поставлен, но не оплачен покупателем в установленный договором срок. Согласно решению суда от 28.12.2021 покупатель должен уплатить поставщику неустойку в размере 1200 руб. за нарушение условий договора по оплате товара. В марте 2022 г. стороны заключили мировое соглашение на уменьшение суммы неустойки на 696 руб. при условии…

Об отражении неустойки в бухгалтерском и налоговом учете поставщика при различных вариантах выбранного МФР при квартальной отчетности по НДС читайте в ilex.