При списании кредиторской или дебиторской задолженности у плательщиков НДС зачастую возникает ряд вопросов по этому налогу. К примеру, такие. Надо ли исчислять НДС? Следует ли что-то отражать в декларации по НДС, а также создавать ЭСЧФ? Как быть с налоговыми вычетами в определенных случаях? В материале рассмотрены эти вопросы, а ответы на них представлены в удобном формате — в виде схем.

1. Списываем кредиторскую задолженность

1.1. НДС при списании кредиторской задолженности перед покупателями (заказчиками)

Ситуация

Организация (плательщик НДС), реализующая товары (или выполняющая работы, оказывающая услуги), получила частичную предоплату. Однако свои обязательства по договору она не выполнила, то есть товары не отгрузила (или работы не выполнила, услуги не оказала). Позже в связи с истечением срока исковой давности организация списывает имеющуюся кредиторскую задолженность.

———————————

<1> Ч. 1 п. 1 ст. 31, подп. 1.1 ст. 115, абз. 2 п. 3, п. 5 ст. 120, п. 1, 2, 6 ст. 121 НК.

<2> Абз. 2 подп. 15.11, подп. 15.12 Инструкции N 2.

<3> Подп. 2.1, 2.2, 3.8 ст. 131 НК.

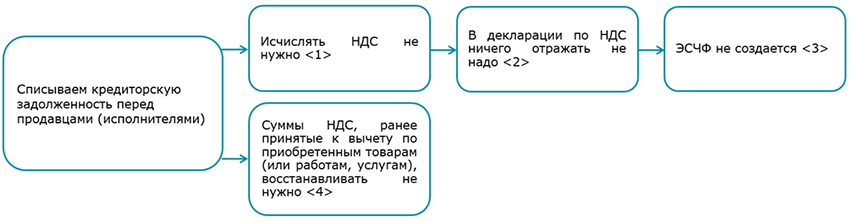

1.2. НДС при списании кредиторской задолженности перед продавцами (исполнителями)

Ситуация

Организация (плательщик НДС) списывает кредиторскую задолженность по товарам (или работам, услугам), приобретенным у белорусской организации. Списание производится в связи с истечением срока исковой давности. НДС по этим товарам (или работам, услугам) ранее принят к вычету в установленном порядке.

———————————

<1> Ч. 1 п. 1 ст. 31, подп. 1.1 ст. 115, абз. 2 п. 3, п. 5 ст. 120 НК.

<2> Абз. 2 подп. 15.11, подп. 15.12 Инструкции N 2.

<3> Подп. 2.1, 2.2, 3.8 ст. 131 НК.

2. Списываем дебиторскую задолженность

2.1. НДС при списании дебиторской задолженности

Ситуация

У организации (плательщик НДС) имеется дебиторская задолженность. Возникла она при реализации товаров (или работ, услуг), по которым не поступила оплата, — задолженность покупателей (или заказчиков), а также при перечислении предоплаты за товары (или работы, услуги), которые не были получены (или не выполнены, не оказаны), — задолженность продавцов (или исполнителей). В установленном порядке такая дебиторская задолженность списывается.

———————————

<1> Подп. 1.1 ст. 115 НК.

<2> Абз. 2 подп. 15.11, подп. 15.12 Инструкции N 2.

<3> Подп. 2.1, 2.2, 3.8 ст. 131 НК.

2.2. НДС при получении сумм в погашение ранее списанной дебиторской задолженности

…