Ольга Демидович

ООО «ЮрСпектр» 03.04.2024 провело аудиториум ilex на тему «Новации в определении даты совершения хозяйственной операции в бухучете и в установлении МФР при исчислении НДС с 2024 года».

В ходе мероприятия лектор Ольга Викторовна Демидович осветила основные новшества 2024 г. в части определения даты совершения хозопераций для целей бухучета и момента фактической реализации (МФР) для исчисления НДС, а также ответила на вопросы участников.

1. Нормативные документы, которыми следует руководствоваться при оформлении первичных учетных документов (ПУД) и их отражении в бухучете и при исчислении НДС

Нормативные документы, которые применяются при отражении ПУД:

1. Закон от 12.07.2013 N 57-З «О бухгалтерском учете и отчетности».

2. Постановление Совмина от 24.03.2011 N 360 «Об установлении перечня первичных документов».

3. Постановление Минфина от 12.02.2018 N 13 «О единоличном составлении первичных учетных документов».

4. Разъяснение Минфина от 30.06.2016 N 15-1-6/595 «Об оформлении первичных учетных документов».

5. Постановление Минфина от 10.08.2018 N 58 «О некоторых вопросах документального оформления хозяйственных операций, внесении дополнений и изменений в отдельные постановления Министерства финансов Республики Беларусь».

6. Постановление Минфина от 31.12.2021 N 79 «Об отчетном периоде отражения хозяйственных операций в бухгалтерском учете».

7. НК.

8. Письмо МНС от 26.01.2024 N 2-1-13/00268 «О дате отражения отдельных хозяйственных операций для целей налогообложения».

2. Оформление ПУД

Все хозоперации подлежат оформлению ПУД, который должен содержать (п. 1 и 2 ст. 10 Закона N 57-З):

— наименование документа, дату его составления;

— наименование организации (организаций), фамилию и инициалы физического лица (физических лиц), являющихся участниками хозоперации;

— содержание и основание совершения хозоперации, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

— должность служащего (профессию рабочего) лица (должности служащих (профессии рабочих) лиц), ответственного (ответственных) за совершение хозоперации и (или) правильность ее оформления, его (их) фамилию (фамилии), инициалы и подпись (подписи).

По общему правилу при совершении хозопераций оформляются двухсторонние ПУД. При этом в следующих случаях допускается единоличное составление ПУД (на основании документов (сведений), содержащих информацию об этой хозоперации, и (или) договора, при условии что это предусмотрено договором или законодательством):

— в случаях, перечисленных в п. 1 постановления N 13;

— по операциям с токенами (п. 3 НСБУ N 16);

— по операциям резидентов ПВТ с нерезидентами (ч. 2 п. 20 Положения о ПВТ);

— по операциям резидентов, субъектов инновационной деятельности, совместной компании Китайско-Белорусского индустриального парка «Великий камень» с нерезидентами (за исключением ПУД в строительстве) (ч. 2 п. 109 Положения N 166):

| Пример составления ПУД единолично | Условие |

| Получение разрешения на допуск транспортного средства (за исключением колесных тракторов, прицепов, полуприцепов к ним) к участию в дорожном движении | Организация вправе составить ПУД единолично без каких-либо условий |

| Оказываемые услуги по проведению техосмотра | Организация вправе составить ПУД единолично, если это предусмотрено в договоре |

| Арендная плата | Организация вправе составить ПУД единолично, если это предусмотрено в договоре |

| Поступление товаров из-за пределов Республики Беларусь | Организация вправе составить ПУД единолично без каких-либо условий |

3. Новый порядок отражения хозопераций в бухучете с 01.01.2024

С 01.01.2024 вступило в силу постановление N 79. Оно касается только отражения хозопераций в бухучете. Для цели отражения в налоговом учете следует руководствоваться НК. Многие моменты для бухгалтерского и налогового учета при этом не совпадают.

Примечание

Постановление N 79 не применяется:

— Нацбанком, банками, ОАО «Банк развития Республики Беларусь», НКФО, банковскими группами, банковскими холдингами;

— в отношении хозопераций, совершенных в отношении товарно-материальных ценностей и строительных работ.

Постановление N 79 вводит понятие предельной даты. Под ней понимается дата утверждения бухгалтерской отчетности за отчетный месяц (если организация составляет месячную бухгалтерскую отчетность) или иная дата месяца, следующего за месяцем совершения хозоперации, установленной положением об учетной политике организации (если организация не составляет месячную бухгалтерскую отчетность).

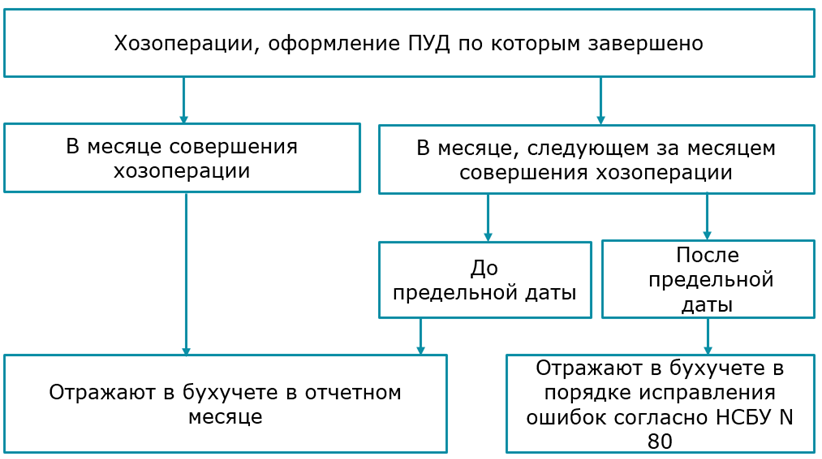

Согласно п. 1 постановления N 79 хозоперации, оформление ПУД по которым завершено в месяце, следующем за месяцем их совершения, отражаются в бухучете:

— в отчетном месяце совершения хозоперации, если оформление ПУД завершено до предельной даты;

— порядке исправления ошибок согласно НСБУ N 80, если оформление ПУД завершено после предельной даты.

Отметим, месяц совершения хозоперации определяется как месяц, на который приходится дата составления ПУД (п. 4 ст. 10 Закона N 57-З).

Пример

ПУД за февраль датирован мартовской датой.

Месяцем совершения хозоперации признается март.

Таким образом, хозоперации в бухучете отражаются следующим образом:

Пример

1. ПУД за март, датированный мартовской датой, получен 10 апреля. Бухгалтерская отчетность за март утверждена 19 апреля.

ПУД отражается в марте.

2. ПУД за март, датированный мартовской датой, получен 10 апреля. Предельная дата, установленная учетной политикой, — 15 апреля.

ПУД отражается в марте.

3. ПУД за март, датированный мартовской датой, получен 20 апреля. Бухгалтерская отчетность за март утверждена 19 апреля.

ПУД отражается в апреле как ошибка.

4. ПУД за март, датированный мартовской датой, получен 16 апреля. Предельная дата, установленная учетной политикой, — 15 апреля.

ПУД отражается в апреле как ошибка.

5. ПУД за март, датированный апрельской датой, получен в апреле.

ПУД отражается в апреле.

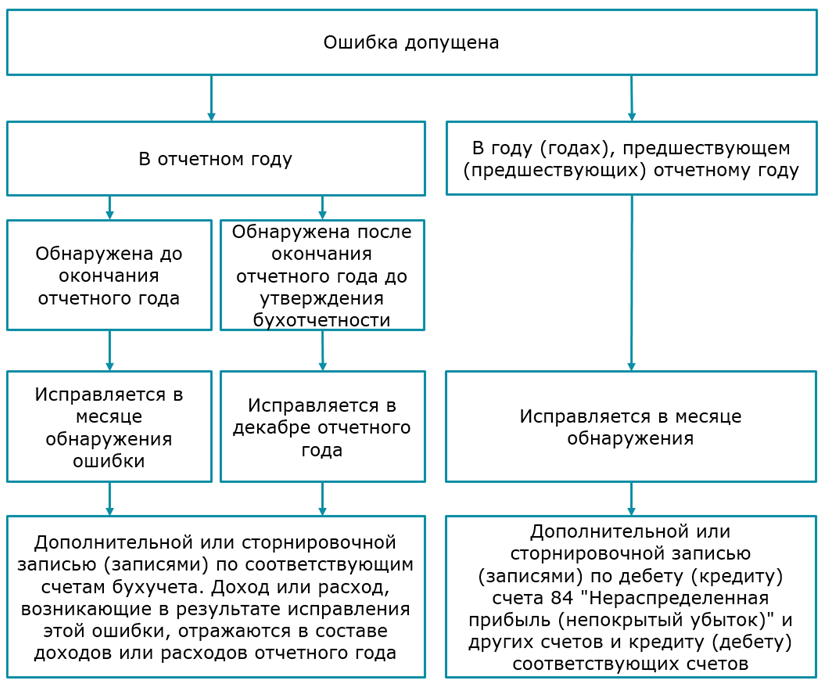

Порядок исправления ошибок в бухучете установлен в п. 10 — 12 НСБУ N 80:

Исправление ошибок оформляется бухгалтерской справкой-расчетом (ч. 2 п. 9 НСБУ N 80).

Лектор обратила внимание, что порядок отражения в бухучете ПУД по строительным работам с 01.01.2024 не изменился (абз. 2 п. 8 Инструкции N 44):

— если ПУД подписан принимающей стороной до 10-го числа месяца, следующего за отчетным, — ПУД отражается в бухучете на последнее число отчетного месяца;

— если ПУД подписан принимающей стороной после 10-го числа месяца, следующего за отчетным, — ПУД отражается на дату подписания.

4. Новый порядок определения МФР для цели НДС с 01.01.2024

С 01.01.2024 скорректирован порядок определения даты выполнения работ (оказания услуг) для цели НДС:

| Работа (услуга) | День выполнения работы (оказания услуги) |

| Услуга, результаты которой заказчик может использовать по мере ее оказания | Если период оказания услуги начинается и завершается в одном календарном месяце — день завершения оказания услуги (подп. 6-1.1 ст. 121 НК) |

| Если период оказания услуги превышает один календарный месяц — последний день каждого календарного месяца оказания услуги и день завершения оказания услуги (подп. 6-1.2 ст. 121 НК) | |

| Работа (этап работы), услуга (этап услуги), результат которой не может быть использован заказчиком до завершения выполнения работы (этапа работы), оказания услуги (этапа услуги) | День завершения выполнения работы (этапа работы), оказания услуги (этапа услуги), указанный в ПУД, при указании этого дня в ПУД (подп. 6-2.1 ст. 121 НК) |

| Последний день периода выполнения работы (этапа работы), оказания услуги (этапа услуги), указанного в ПУД, при указании этого периода в ПУД (подп. 6-2.2 ст. 121 НК) | |

| Наиболее ранняя из дат, содержащихся в ПУД (за исключением даты договора (иного документа), даты платежа), если в ПУД не указаны период и день завершения выполнения работы (этапа работы), оказания услуги (этапа услуги) (подп. 6-2.3 ст. 121 НК) | |

| Вышеуказанный порядок определения МФР применяется также в отношении предъявляемой к возмещению стоимости приобретенных услуг при аренде (лизинге) в соответствии с подп. 2.12.2 ст. 115 НК (п. 6-3 ст. 121 НК) | |

5. Примеры определения даты совершения хозопераций в бухучете и для целей НДС с 01.01.2024