Суть вопроса: Расходы по благоустройству и содержанию (эксплуатации) населенных пунктов и прилегающих территорий, памятных мест, расходы по поддержанию санитарного состояния земель общего пользования при налогообложении прибыли включаются в прочие нормируемые затраты, т.е. могут быть учтены не полностью или вообще не учтены. Отдельные особенности указанных расходов не всегда дают четкое понимание применения данной нормы в конкретных практических ситуациях. Разобраться с некоторыми их них мы попросили лидеров мнений — ведущих экспертов в области налогообложения и бухгалтерского учета:

Герштейна Евгения, заместителя директора ООО «РСМ Бел Аудит», исполнительного директора ОО «Белорусское общество профессиональных бухгалтеров», заместителя председателя Ассоциации аудиторских организаций, члена консультативного совета по налоговой политике Минфина, члена консультативного совета при МНС. Стаж работы: 39 лет (промышленное предприятие, государственная служба, аудиторские организации). Награжден грамотами Совмина, Палаты представителей Нацсобрания, МНС.

Герштейна Евгения, заместителя директора ООО «РСМ Бел Аудит», исполнительного директора ОО «Белорусское общество профессиональных бухгалтеров», заместителя председателя Ассоциации аудиторских организаций, члена консультативного совета по налоговой политике Минфина, члена консультативного совета при МНС. Стаж работы: 39 лет (промышленное предприятие, государственная служба, аудиторские организации). Награжден грамотами Совмина, Палаты представителей Нацсобрания, МНС.

Раковца Виталия, аудитора ООО «АудитИнком», автора более 2000 публикаций в СМИ и специализированных печатных изданиях. Имеет 15-летний опыт работы аудитором, 20-летний общий стаж.

Раковца Виталия, аудитора ООО «АудитИнком», автора более 2000 публикаций в СМИ и специализированных печатных изданиях. Имеет 15-летний опыт работы аудитором, 20-летний общий стаж.

Абгаряна Михаила, заместителя директора ООО «Приватаудит», автора многочисленных публикаций в печатных изданиях и электронных базах данных по вопросам бухгалтерского учета и налогового законодательства. Стаж работы в аудите более 15 лет.

Абгаряна Михаила, заместителя директора ООО «Приватаудит», автора многочисленных публикаций в печатных изданиях и электронных базах данных по вопросам бухгалтерского учета и налогового законодательства. Стаж работы в аудите более 15 лет.

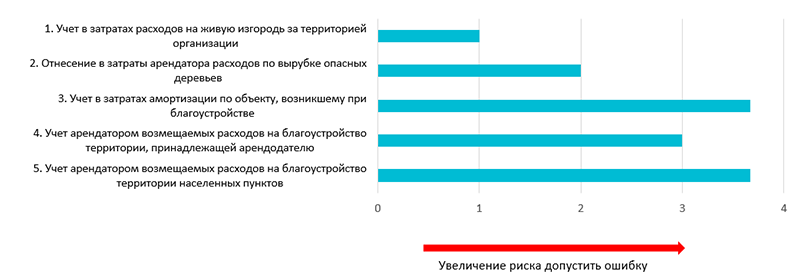

Лидеры мнений рассмотрели предложенные ситуации по учету расходов по благоустройству территории в налоговых затратах. По нашей просьбе каждому вопросу эксперты присвоили степень «налогового риска» при принятии того или иного решения по учету рассматриваемых расходов при налогообложении прибыли. Их баллы мы выстроили по шкале от 1 до 4 в порядке возрастания, начиная с безопасного (1) и заканчивая наиболее рискованным (4).

Итак, рейтинг «налоговых рисков» по учету расходов на благоустройство, рассмотренных в предложенных ситуациях, выглядит следующим образом:

Рассмотрим более подробно позиции лидеров мнений по каждой из предложенных ситуаций, а также определим, каков процент опрошенных респондентов признали, что расходы в данном случае рискованно учитывать при налогообложении прибыли.

Ситуация 1. Для улучшения эстетического вида, повышения лояльности клиентов организация высадила живую изгородь из многолетних кустарников перед входом на ее территорию (за пределами границ земельного участка, принадлежащего ей на праве собственности). Как данные расходы учитываются в бухучете и при налогообложении прибыли?

Ответ лидеров мнений

Все респонденты однозначно ответили, что рассматриваемые в ситуации расходы по высадке живой изгороди перед входом на территорию организации за пределами границ земельного участка, принадлежащего ей на праве собственности, включаются в состав прочих нормируемых затрат с установленным для них ограничением.

Ответ Е.Герштейна

Для целей бухучета рассматриваемые расходы целесообразно учитывать как прочие расходы по текущей деятельности и отражать на счете 90-10 «Прочие расходы по текущей деятельности» (абз. 19 п. 13 Инструкции N 102).

При налогообложении прибыли возможно учесть в составе прочих нормируемых затрат: как расходы по благоустройству и содержанию (эксплуатации) населенных пунктов и прилегающих территорий, памятных мест, расходы по поддержанию санитарного состояния земель общего пользования (подп. 2.2 ст. 171 НК).

Ответ В.Раковца

По мнению автора, поскольку были понесены затраты за пределами границ земельного участка, принадлежащего организации на праве собственности, то счета учета затрат в данном случае использованы быть не могут. Понесенные затраты, по мнению автора, отражаются на счете 90 «Доходы и расходы по текущей деятельности» субсчет 90-10 «Прочие расходы по текущей деятельности» (абз. 19 п. 13 Инструкции N 102).

На основании подп. 2.2 ст. 171 НК расходы по благоустройству населенных пунктов и прилегающих территорий, учитываются при исчислении налога на прибыль в составе прочих нормируемых затрат с учетом общего ограничения, содержащегося в п. 3 ст. 171 НК.

Ответ М.Абгаряна

Согласно подп. 5.4 Правил благоустройства и содержания населенных пунктов благоустройство и содержание территории включает обращение с объектами растительного мира, обеспечивающее их санитарно-гигиенические, рекреационные, инженерно-технические, культурные и эстетические функции, состоящее, в частности, из:

озеленения территорий;

содержания (эксплуатации) объектов озеленения, включая технологическое (применение средств защиты растений, регуляторов их роста, удобрений, обрезка, прополка, рыхление, полив растений) и санитарное (ежедневная уборка озелененных территорий, удаление отходов).

Аналогичные нормы содержатся и в подп. 4.4 Правил благоустройства и содержания города Минска.

Подпунктом 2.2 ст. 171 НК определено, что расходы по благоустройству и содержанию (эксплуатации) населенных пунктов и прилегающих территорий включаются в состав прочих нормируемых затрат. В бухгалтерском учете данные расходы будут отражаться в составе прочих расходов по текущей деятельности.

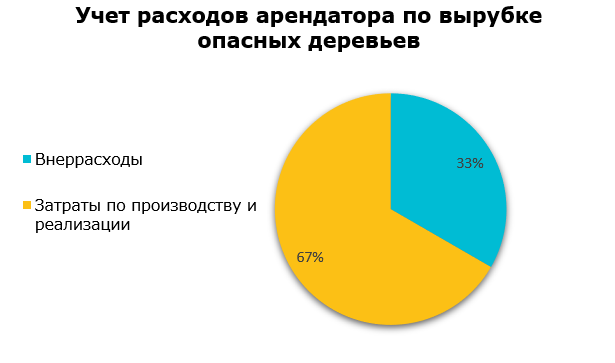

Ситуация 2. На арендуемом земельном участке произрастают дикорастущие деревья. Включаются ли расходы арендатора по вырубке опасных деревьев в соответствии с заключением в состав затрат, учитываемых при налогообложении в полной сумме?

Ответ лидеров мнений

В ответе на вопрос из рассматриваемой ситуации мнения экспертов в некоторой степени разделились. Все подтвердили, что арендатор вправе учесть при налогообложении прибыли расходы по вырубке опасных деревьев на арендуемом им участке. Вместе с тем одни считают, что это затраты по производству и реализации, другие — что внеррасходы.

Ответ Е.Герштейна

Территория, предназначенная для обслуживания, эксплуатации и благоустройства здания, относится к местам общего пользования, расходы по ее озеленению подлежат возмещению арендаторами (абз. 4 подп. 2.4 Положения N 433).

Поэтому расходы по благоустройству, произведенные в пределах имеющегося во временном владении или пользовании земельного участка, возможно рассматривать как элемент затрат арендатора (возмещения расходов арендодателя), но скорее относимый в состав внереализационных расходов, поскольку непосредственной связи с производством товаров (выполнением работ, оказанием услуг) такие расходы не имеют.

Таким образом, по мнению автора, арендатор имеет право учитывать в составе внереализационных расходов понесенные (возмещаемые арендодателю) на основании договора с арендодателем расходы по благоустройству территории, находящейся во временном владении/пользовании (подп. 3.52 ст. 175 НК).

Ответ В.Раковца

Опасные деревья — деревья, создающие своим вероятным падением угрозу причинения вреда жизни и здоровью граждан, имуществу граждан и юридических лиц (сухостойные, пораженные стволовой гнилью, имеющие иные значительные повреждения ствола и (или) корневой системы, зависшие на зданиях, сооружениях, других деревьях, а также наклоненные в сторону зданий, сооружений, когда радиус возможного падения таких деревьев превышает безопасное расстояние до этих зданий, сооружений).

Затраты по производству и реализации представляют собой стоимостную оценку использованных в процессе производства и реализации товаров (работ, услуг), имущественных прав природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете (п. 1 ст. 170 НК).

По мнению автора, данные расходы могут быть учтены в составе затрат в полной сумме. Их экономическая суть близка к затратам по охране имущества от порчи или недостачи.

Ответ М.Абгаряна

Согласно п. 4 Правил благоустройства и содержания населенных пунктов работы по благоустройству и содержанию (эксплуатации) территории осуществляются землепользователями за счет собственных средств в границах предоставленных им земельных участков в соответствии с их целевым назначением и согласно законодательству об архитектурной, градостроительной и строительной деятельности, охране и использовании земель, о санитарно-эпидемическом благополучии населения, об охране окружающей среды и рациональном использовании природных ресурсов, о коммунальном хозяйстве, а также жилищному законодательству. В отношении объектов, расположенных в г. Минске, вывод об обязанности землепользователя осуществлять мероприятия, связанные с благоустройством и содержанием закрепленной за ним территории, можно сделать из п. 3 Правил благоустройства и содержания города Минска.

Мероприятия по благоустройству включают в себя удаление объектов растительного мира, находящихся в ненадлежащем, в том числе аварийном, состоянии.

Так как данные работы производятся на земельном участке, выделенном в аренду (т.е. не на землях общего пользования населенных пунктов) то нормы подп. 2.2 ст. 171 НК в их отношении не применяются, и они включаются арендатором участка в налоговом учете в состав затрат в полной сумме на основании п. 1 ст. 170 НК.

Ситуация 3. На основании решения местного исполкома по требованию органов ГАИ организация произвела устройство ограждения возле остановочного пункта, расположенного на автомобильной дороге общего пользования. Данное сооружение принято организацией к учету в качестве основного средства. Можно ли амортизационные отчисления по этому объекту в полной сумме учесть при налогообложении прибыли?

Ответ лидеров мнений

Мнения экспертов в ответе на данный вопрос разделились.