Постановлением Министерства ЖКХ от 28 февраля 2020 г. № 3 утверждена Инструкция об особенностях бухучета общего имущества совместного домовладения (далее – Инструкция № 3). В ней закреплен порядок учета движимого и недвижимого имущества в многоквартирных жилых домах товариществами собственников и уполномоченными организациями по управлению общим имуществом совместного домовладения (далее – товарищества). Напомним, что ранее такой порядок предусмотрен не был и товарищества руководствовались общими правилами ведения бухучета имущества с учетом особенностей и специфики своей деятельности.

Отметим основные моменты, касающиеся организации учета в товариществах согласно новой Инструкции.

На каких счетах учитывать имущество

Информация о наличии и движении недвижимого имущества отражается на забалансовом счете 016 «Недвижимое имущество, находящееся в совместном домовладении». Для учета движимого имущества товариществам необходимо в рабочем плане счетов предусмотреть отдельный забалансовый счет. Аналитический учет по этим счетам следует вести по каждому совместному домовладению, а также по отдельным объектам общего имущества совместного домовладения <*>.

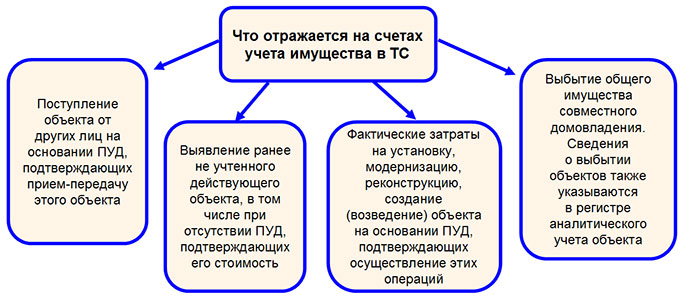

Какая информация отражается на счетах учета имущества

В общем случае товарищества отражают на забалансовых счетах следующую информацию <*>:

Фактические затраты на поддержание объекта в рабочем состоянии (технический осмотр и уход, проведение всех видов ремонта) не отражаются на забалансовых счетах учета имущества совместного домовладения <*>.

Как определяется стоимость объектов

Первоначальная стоимость объектов определяется на основании ПУД с учетом НДС. Если подтверждающие стоимость объектов ПУД отсутствуют, то необходимо создать комиссию из числа работников товарищества, которая будет определять стоимость объекта самостоятельно на основании документов о стоимости аналогичного объекта. По результатам работы комиссии оформляется протокол и вносятся сведения об объекте в соответствующий регистр аналитического учета <*>.

Оформление ПУД и регистров бухучета

Составляемые товариществами ПУД и регистры бухучета должны соответствовать общеустановленным требованиям. При этом в регистре для ведения аналитического учета объектов нужно дополнительно указывать серию, тип постройки, место нахождения, дату постройки и (или) дату ввода в эксплуатацию, нормативный срок службы, фактический срок эксплуатации, период проведения и стоимость текущего, капитального ремонтов, реконструкции и другую необходимую информацию. Эти сведения заполняются на основании ПУД и документов, представленных соответствующими должностными (ответственными) лицами <*>.

Учет лома и отходов металлов и драгоценных камней

Если при осуществлении деятельности по управлению общим имуществом совместного домовладения образуются лом и отходы металлов, драгоценных камней, иные виды лома и отходов, то необходимо организовать их соответствующий учет и хранение <*>.

В бухучете движение лома и отходов отражается при наличии обязательств товарищества <*>:

— проводить в отношении объектов работы по разборке, демонтажу, полной замене объекта или его частей и иные виды работ;

— обеспечивать в связи с проведением вышеуказанных работ оперативный учет, хранение, использование и реализацию лома и отходов.

Инструкция № 3 вступила в силу с 28 марта 2020 г.