Светлана Еськова

Министерство по налогам и сборам Республики Беларусь при поддержке ООО «ЮрСпектр» провело практическую конференцию «Основные изменения Налогового кодекса 2022».

В ходе мероприятия Светлана Владимировна Еськова рассказала о планируемых в 2022 году доработках Портала ЭСЧФ и ответила на вопросы участников.

1. Развитие АИС «Учет счетов-фактур» на 2022 год

Для улучшения работы на Портале в 2022 году планируются следующие доработки:

1) автоматическое определение отчетного периода, в котором корректируются (уменьшаются) обороты по реализации товаров у поставщиков, выставивших (направивших) ЭСЧФ с признаком «возврат товара», в зависимости от даты подписания ЭЦП дополнительного ЭСЧФ покупателем.

В настоящий момент согласно правилам корректировки налоговой базы НДС при возврате товаров, изложенным в п. 3 ст. 129 НК, у продавцов уменьшаются обороты по реализации объектов после подписания покупателем дополнительного ЭСЧФ (если ранее выставленный ЭСЧФ был подписан ЭЦП покупателя). При этом в случае несвоевременного подписания покупателем дополнительного ЭСЧФ с признаком «возврат товара» у продавца такой ЭСЧФ не вполне корректно учитывается при проведении предварительного контроля в АИС «Учет счетов-фактур». Продавец вынужден давать по этому поводу пояснения, хотя, по сути, возникшие отклонения не являются какой-либо ошибкой. Данная доработка позволит, учитывая дату подписания ЭСЧФ покупателем, отчетный период по НДС продавца и дату совершения операции в ЭСЧФ, корректно определять отчетный период корректировки оборотов по реализации у продавца;

2) изменение алгоритма контроля, предусмотренного карточкой контроля «КК-3: Проверка операций, облагаемых по ставке 10%», и реализация его по трем направлениям:

— «Проверка операций по реализации продукции растениеводства, животноводства, рыбоводства, дикорастущей продукции»;

— «Проверка операций по реализации продовольственных товаров и товаров для детей»;

— «Проверка операций по реализации лекарственных средств, медицинских изделий».

Доработка поможет плательщикам при самостоятельном проведении предварительного контроля соотнести данные из ЭСЧФ со строками 3.1 — 3.3 раздела I декларации по НДС и при необходимости устранить несоответствия в данных;

3) корректировка механизма определения даты наступления права на вычет, связанного с осуществлением управления вычетами и проставлением признака «Не подлежит вычету», при котором в настоящее время не учитывается дата начала действия признака, проставленная плательщиком при управлении вычетами;

4) разработка интеграционной подсистемы:

— управление вычетами в части возможности осуществления пользователями управления вычетами в ЭСЧФ из бухгалтерских учетных систем с помощью обмена документами через веб-сервис;

— взаимодействие из бухгалтерских учетных систем с помощью веб-сервиса для обеспечения операций аннулирования ЭСЧФ, а также возможность множественного (пакетного) аннулирования ЭСЧФ на Портале.

2. Работа с уведомлениями налогового органа

В 2022 году планируется также доработка, позволяющая максимально облегчить работу плательщиков по реагированию на уведомления налоговых органов. В настоящий момент она находится на стадии тестирования. Рассмотрим данный функционал подробнее.

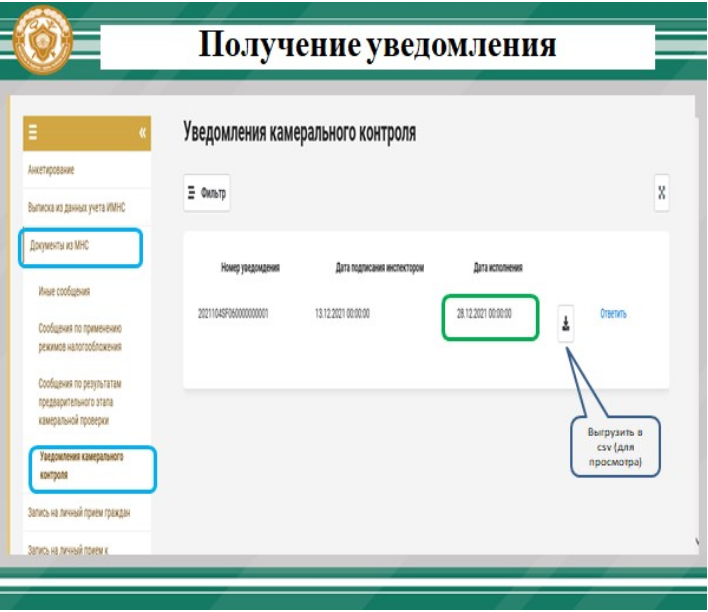

При авторизации в личном кабинете плательщик будет во вкладке «Документы из МНС» — «Уведомления камерального контроля» видеть полученные от ИМНС уведомления (при отсутствии уведомлений — запись «Уведомлений не найдено»):

Справочно

Уведомление — документ утвержденной формы, направляемый плательщику налоговыми органами при выявлении в ходе последующего этапа камеральной проверки признаков нарушения. В настоящий момент уведомление направляется в электронном или письменном виде (п. 8 ст. 73 НК, приложение 10 к постановлению МНС от 30.04.2019 N 24).

Во вкладке «Уведомления камерального контроля» по каждому полученному уведомлению будут видны:

— номер уведомления;

— дата подписания уведомления (дата направления уведомления) в формате ДД.ММ.ГГГГ с указанием точного времени направления уведомления;

— дата исполнения (конечный срок ответа на уведомление, рассчитанный автоматически);

— кнопка «выгрузить в csv» (можно открыть файл уведомления для просмотра, распечатать при необходимости);

— кнопка «Ответить» (для ответа на уведомление).

Установленный законодательством срок ответа на уведомление — 10 рабочих дней со дня получения уведомления. В настоящий момент плательщик должен сам рассчитать срок ответа на уведомление исходя из дня его получения и правил, уставленных ст. 4 НК. При получении уведомления в личном кабинете днем получения уведомления всегда будет день его размещения. Пользователь также сможет видеть рассчитанный системой срок ответа на уведомление — «дата исполнения». При продлении срока ответа на уведомление по решению руководителя (его заместителя) налогового органа срок ответа в графе «дата исполнения» планируется изменять (ч. 1 — 2 п. 8 ст. 73 НК).

Выбрав кнопку выгрузки в cvs, плательщик сможет просмотреть и при необходимости распечатать уведомление.

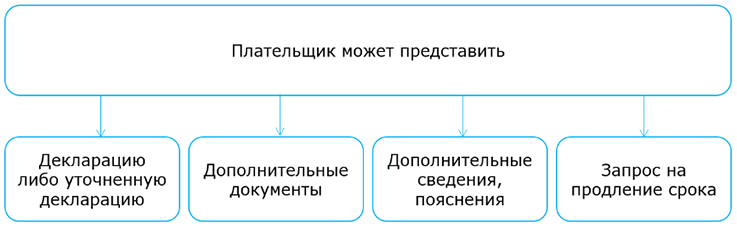

При получении уведомления плательщик должен разобраться в причинах возникших отклонений и уже в зависимости от причин дает ответ налоговым органам. Для ответа на уведомление нужно будет нажать кнопку «Ответить». Рассмотрим возможные варианты действий плательщика в ответ на уведомление (ч. 3 п. 8 ст. 73 НК):

Исходя из ситуации, плательщик будет выбирать в форме ответа на уведомление нужные позиции в разделе «Признаки ответа»:

Плательщиком может быть выбрано одно или несколько действий (например, только «уточнены документы» или одновременно «представлено пояснение» и «представлена налоговая декларация (расчет) с изменениями»).

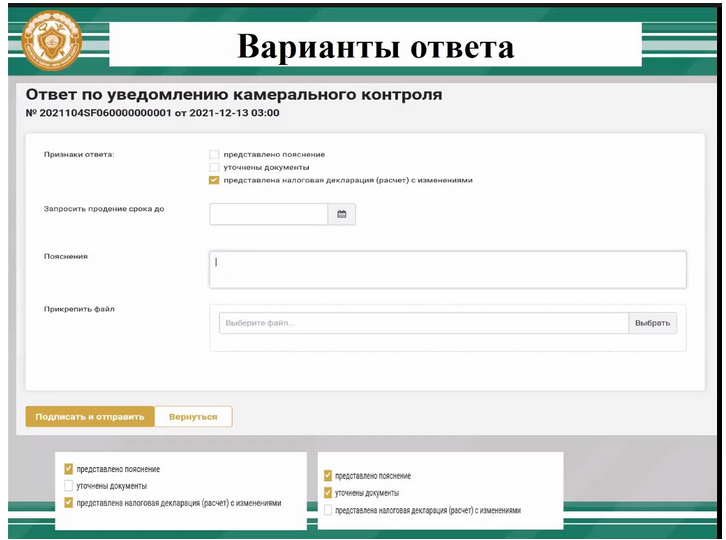

К ответу на уведомление можно прикрепить файл (например, скан подтверждающего пояснения документа).

Обратите внимание!

При выборе позиции «представлена налоговая декларация (расчет) с изменениями» важно при заполнении самой декларации на титульном листе указать признак внесения изменений, а также одновременно в строке «в соответствии с пунктом 8 статьи 73 Налогового кодекса Республики Беларусь согласно уведомлению» указать номер и дату уведомления, в связи с получением которого представляется уточненная декларация (п. 8 Инструкции N 2).

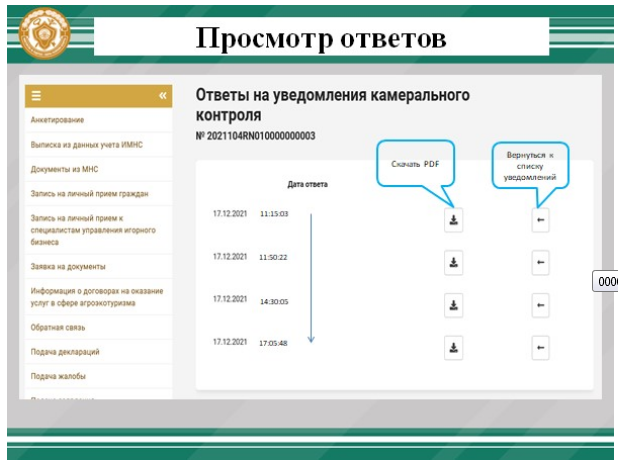

На одно уведомление плательщик может дать один или несколько ответов. В некоторых случаях дать один ответ может быть затруднительно (например, если уведомление содержит вопросы по трем разным налогам и срок готовности ответа плательщика по ним различен). Все ответы на уведомление должны быть отправлены до истечения срока, установленного для ответа.

В системе при направлении подписанных плательщиком ЭЦП одного или нескольких ответов рядом с кнопкой «Ответить» появляется активная кнопка «Просмотреть ответы». При выборе этой кнопки открывается следующее окно:

Все ответы на одно уведомление будут расположены в хронологическом порядке. Любой ответ можно будет просмотреть, нажав кнопку «скачать PDF».

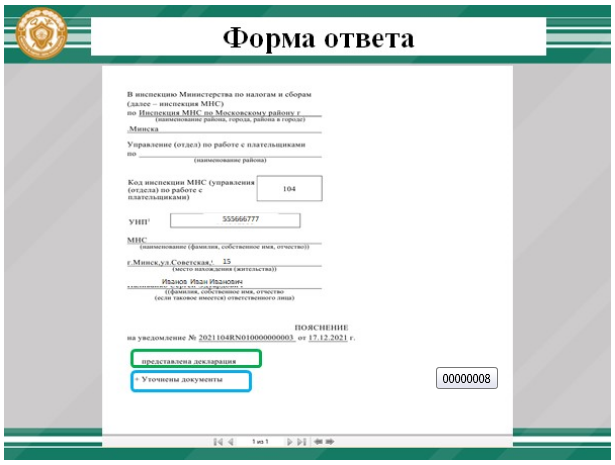

Форма ответа на уведомление будет формироваться автоматически в части указания данных ИМНС и плательщика, а также номера и даты уведомления налоговых органов, на которое дается ответ. В ней также будут указаны отмеченные плательщиком варианты ответа с указанием знака «+» (представлено пояснение, уточнены документы и пр.):

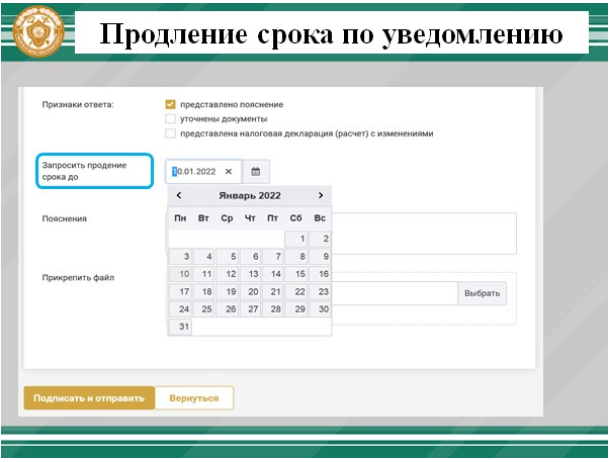

Запрос на продление срока ответа на уведомление может быть направлен плательщиком только по объективным причинам (например, болезнь, командировка либо отсутствие ответственного лица по другой уважительной причине с обязательным приложением подтверждающих документов). При выборе позиции «Запросить продление срока до» дата желаемого продления выбирается исходя из разумного срока, требуемого плательщику для ответа на уведомление, при помощи расположенного рядом окна календаря либо проставлением даты с использованием клавиатуры. Причина будет указываться в текстовом поле «Пояснения» (например, «просьба продлить срок по уведомлению, т.к. главный бухгалтер находится на больничном листе (болеет). В причинах отклонений готовы разобраться и информировать инспекцию не позднее указанного срока»), подтверждающие документы можно будет прикрепить, используя кнопку «Выбрать»:

Функционал по ответу на уведомления в настоящий момент находится на стадии тестирования и доработки. После завершения работы планируется включить его в одно из обновлений в 2022 году. Подключать или подгружать его каким-либо образом плательщикам не нужно. На данном этапе МНС ждет от плательщиков вопросы и предложения по работе с сервисом исходя из их текущей практической деятельности.

3. Ответы на вопросы

Вопрос 1: Ответ на уведомление в виде пояснения предполагается сделать для плательщика обязательным и единственным вариантом либо сохранится право ответить, например, через АРМ «Плательщик» в виде заявления в свободной форме?

Ответ: Действительно, сегодня плательщики используют для ответа на уведомление формы «Запрос/ответ в свободной форме с вложением» и «Запрос/ответ в свободной форме» из блока «Заявления» в АРМ «Плательщик». Этот путь ответа сохранен до полной реализации нового функционала. Им удобно пользоваться, если пояснение формирует лицо, не имеющее права подписи, например, в случае, когда пояснение составляется бухгалтером (нет права подписи), а подписывается ЭЦП руководителя. В новом функционале ответ на уведомление будет подписан ЭЦП лица, авторизованного в системе.

Вопрос 2: Как быть в ситуации, если уведомление налогового органа было прочитано плательщиком после срока исполнения, например, из-за больничного или отпуска?

Ответ на этот и другие вопросы участников конференции читайте в ilex.