На условном примере рассмотрим порядок заполнения ИП декларации по подоходному налогу с доходов от предпринимательской деятельности (далее — декларация) за январь — декабрь 2023 г. в программе EDeclaration.

Ситуация

ИП Иванов Петр Иванович (УНП 100000000, г. Минск, пер. Промышленный, 8В) состоит на учете в инспекции МНС по Заводскому району г. Минска (код 102). Налоговые декларации представляет в виде электронного документа посредством программы EDeclaration (далее — АРМ «Плательщик»).

Примечание

Документация по работе с программой АРМ «Плательщик» размещена на сайте МНС.

ИП осуществляет розничную торговлю нижним бельем и чулочно-носочными изделиями в торговом объекте Минска без привлечения наемных работников. С доходов от этой деятельности уплачивает подоходный налог по ставке 20%. Доходы отражает по начислению, расходы определяет как 20% от общей суммы подлежащих налогообложению доходов.

У ИП нет места основной работы. Он воспитывает одного ребенка (в возрасте до 18 лет), документы, подтверждающие право на применение стандартного налогового вычета на ребенка, представлены в налоговый орган при подаче декларации за январь — март 2023 г.

За период с 01.01.2023 по 31.12.2023 ИП отражена выручка от розничной торговли в сумме 8950 руб. (условно), в том числе:

— за январь — март 563,00 руб.;

— апрель — июнь 2187,00 руб.;

— июль — сентябрь 2600,00 руб.;

— октябрь — декабрь 3600,00 руб.

Сумма учитываемых расходов составила:

— январь — март — 112,60 руб. (563,00 х 20 / 100);

— апрель — июнь — 437,40 руб. (2187,00 х 20 / 100);

— июль — сентябрь — 520,00 руб. (2600,00 х 20 / 100);

— октябрь — декабрь — 720,00 руб. (3600,00 х 20 / 100).

В IV квартале 2023 г. размер доходов, подлежащих налогообложению, уменьшенных на сумму учитываемых расходов, превысил предельное значение 2835,00 руб. для применения стандартного налогового вычета согласно подп. 1.1 ст. 209 НК-2023 (ч. 5 п. 2 ст. 209 НК-2023).

Общая сумма подоходного налога за предшествующие отчетные периоды 2023 г. составила 492,40 руб.

В декларациях за прошлые отчетные периоды текущего и за предыдущие календарные годы ошибок или неполноты сведений не выявлено.

Пояснения к заполнению декларации

1. В декларации необходимо заполнить только те разделы и приложения, для которых у ИП имеются сведения (п. 3 Инструкции N 2).

В рассматриваемой ситуации ИП в декларации заполняет:

— титульный лист (в АРМ «Плательщик» соответствует закладке «Заголовок»);

— раздел I «Расчет налоговой базы и суммы подоходного налога с физических лиц»;

— раздел II «Другие сведения»;

— приложение «Сведения о размере и составе использованных льгот» (закладка «Льготы»).

Поскольку ошибок, неполноты сведений в предыдущих декларациях не выявлено, раздел III «Сведения о занижении (завышении) суммы подоходного налога с физических лиц, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки» в данном случае не заполняется (п. 66 Инструкции N 2).

Показатели в белорусских рублях в декларации отражаются с точностью два знака после запятой (п. 5 Инструкции N 2).

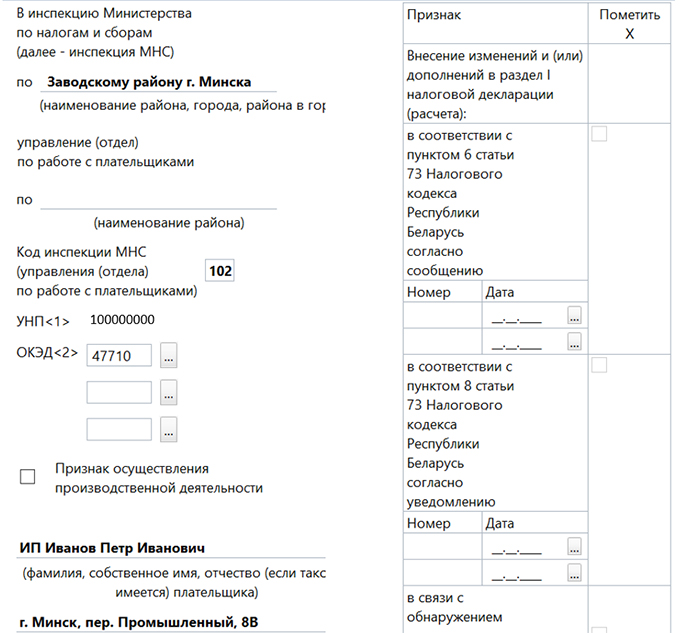

2. На титульном листе декларации отражаются общие сведения о плательщике, видах его деятельности, налоговом органе по месту нахождения (жительства) ИП, отчетном периоде и т.п. (ч. 3 п. 2 Инструкции N 2).

В рассматриваемой ситуации на титульном листе указываем инспекцию МНС по Заводскому району г. Минска, код — 102, УНП — 100000000, Ф.И.О. ИП — Иванов Петр Иванович, адрес места жительства — г. Минск, пер. Промышленный, 8В и телефон 8 (029) 300 00 00 (условно).

В графе «ОКЭД» отражаем пять цифр кода вида деятельности согласно ОКРБ 005-2011. У ИП один вид деятельности, его код 47710 «Розничная торговля одеждой в специализированных магазинах» проставляем по первой позиции.

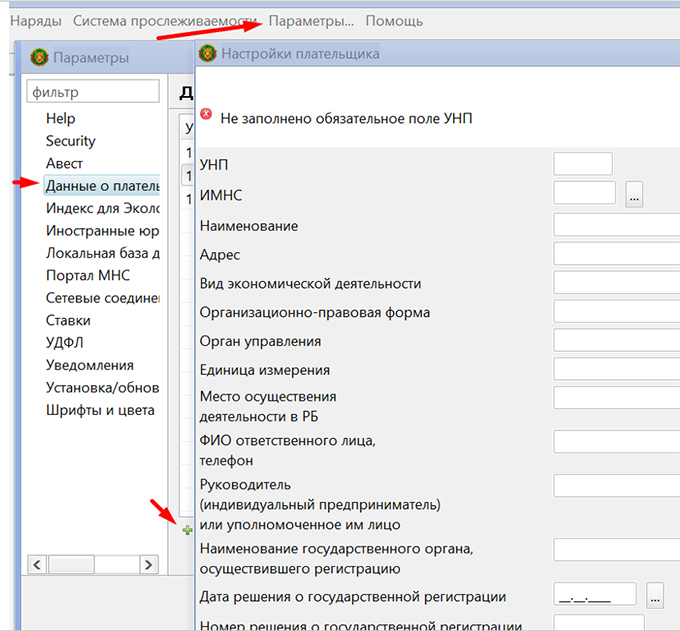

Отметим, что вышеуказанные сведения в АРМ «Плательщик» можно внести однократно, сохранив их в меню «Параметры…» — «Данные о плательщиках» (подп. 3.1 «Ввод данных о плательщике» руководства администратора по установке и настройке программного обеспечения и компонентов АРМ «Плательщик»).

В последующем такие сохраненные данные будут заполняться на титульном листе автоматически (подп. 5.2 «Задание по умолчанию значений реквизитов декларации» руководства пользователя по работе в программном обеспечении АРМ «Плательщик»).

Также на титульном листе указываем номер последнего месяца отчетного периода. В нашем случае декларацию заполняем за календарный год, поэтому проставляем цифру 12.

3. разделе I «Расчет налоговой базы и суммы подоходного налога с физических лиц» декларации показатели частично вносят вручную (цифры в этих ячейках черного цвета), а частично подсчитываются программой автоматически (эти ячейки выделены серым цветом) (подп. 7.3 «Создание декларации» руководства пользователя).

Графы 4, 5 и 6 раздела I заполняются в зависимости от применяемых ИП ставок подоходного налога (20, 9 и 0% соответственно). Суммы этих граф складываются автоматически в общей графе 3. Поскольку в нашей ситуации ИП применяет только ставку (20%), данные вносим только по графе 4, и, следовательно, эти же значения программа дублирует в графе 3 (подп. 67.2 Инструкции N 2, п. 3 ст. 214 НК).

В строке 1 графы 4 раздела I декларации указываем сумму облагаемого дохода за январь — декабрь 2023 г. — 8950 руб. (подп. 67.1 Инструкции N 2; п. 2 ст. 205, подп. 3.1 ст. 213 НК-2023).

Строки 1.1 — 2.3 графы 4 раздела I декларации не заполняем, поскольку у ИП отсутствуют доходы от предпринимательской деятельности (источников) за пределами Республики Беларусь, а также доходы, освобождаемые от подоходного налога (подп. 67.3 Инструкции N 2).

В строке 3 графы 4 раздела I декларации отражается общая сумма налоговых вычетов и расходов. Поскольку у ИП нет оснований для применения социальных и имущественного налоговых вычетов, строки 3.2 и 3.3 не заполняются. В нашем случае должны быть заполнены строки 3.1 и 3.4 графы 4 раздела I декларации (подп. 67.4 и 67.5 Инструкции N 2, ч. 5 п. 2 ст. 209 НК-2023).

Показатель строки 3.1 графы 4 раздела I декларации в рассматриваемой ситуации складывается из сумм (подп. 1.1 и 1.2 ст. 209 НК-2023):

— строки 3.1.1 — стандартного налогового вычета на себя;

— строки 3.1.2 — стандартного налогового вычета на ребенка до 18 лет.

Поскольку в IV квартале 2023 г. превышено предельное значение размера доходов, подлежащих налогообложению, уменьшенных на сумму расходов (2835 руб.), вычет на себя (156 руб.) применяется только за 9 месяцев (январь — сентябрь 2023 г.). В строке 3.1.1 проставляем значение 1404,00 руб. (156 руб. х 9 мес.) (подп. 1.1 и ч. 5 п. 2 ст. 209 НК-2023).

В строку 3.1.2 вносим стандартный налоговый вычет на ребенка в возрасте до 18 лет за все месяцы года в сумме 552,00 руб. (46 руб. х 12 мес.) (подп. 1.1 и ч. 5 п. 2 ст. 209 НК-2023).

Строку 3.1.3 в данном случае не заполняем, поскольку у ИП нет оснований для применения стандартного налогового вычета, установленного подп. 1.3 ст. 209 НК-2023.

В строке 3.4 графы 4 раздела I декларации необходимо указать сумму расходов, учитываемых при налогообложении. В рассматриваемой ситуации ИП вместо документально подтвержденных расходов определяет их как 20% от общей суммы облагаемых доходов, поэтому в строке 3.4 проставляем рассчитанную таким образом сумму расходов 1790,00 руб. (8950 руб. х 20 / 100) (подп. 67.5 Инструкции N 2, п. 36 ст. 205 НК-2023).

Образец заполнения разделов I и II декларации, а также приложения «Сведения о размере и составе использованных льгот» к декларации читайте в ilex.