Один из возможных способов оценки выбывших товаров — по средней стоимости. Рассмотрим, как рассчитывается данный показатель в ситуации, когда имеют место возвраты покупателями некачественных товаров, приобретенных ими в этом же или предыдущем месяце. Товары учитываются на счете 41 по первоначальной стоимости.

1. Ситуация

Организация оптовой торговли в соответствии со своей учетной политикой:

— принимает товары к учету на дату поступления на склад;

— учитывает товары на счете 41 по первоначальной стоимости (условная оценка не используется);

— транспортно-заготовительные затраты, непосредственно связанные с приобретением товаров, включает в их первоначальную стоимость;

— затраты, связанные с приобретением нескольких единиц товаров (разных товаров), включает в их первоначальную стоимость пропорционально цене приобретения (без НДС);

— выбывшие в отчетном периоде товары оценивает по средней стоимости. Средняя стоимость определяется за месяц в целом. В течение месяца выбывшие товары предварительно оцениваются по средней стоимости, рассчитанной за предыдущий месяц;

— признает выручку от реализации на дату отгрузки товаров со склада продавца.

Исходные данные об остатках товаров А на начало апреля, поступлениях, отгрузках и возвратах этих товаров в апреле и мае представлены в таблице:

| Дата | Показатель / содержание операции | Количество, шт. | Сумма,

руб. |

| 01.04 | Остаток товаров в наличии | 500 | 9975 |

| 05.04 | Поступили на склад товары от белорусского поставщика по цене (без учета НДС) 20 руб. | 1000 | 20000 |

| 05.04 | Приняты услуги по доставке приобретенных товаров на склад оптовой организации | 100

(без учета НДС) |

|

| 14.04 | Отгружены товары покупателю 1 (из партии, поступившей 05.04) | 200 | |

| 18.04 | Отгружены товары покупателю 2 (из партии, поступившей 05.04) | 300 | |

| 20.04 | Выявлен скрытый неисправимый брак в отгруженных товарах и возвращены товары покупателем 1 <1>, <2> | 2 | |

| 03.05 | Выявлен скрытый неисправимый брак в отгруженных товарах и возвращены товары покупателем 2 <1>, <2> | 1 | |

| 17.05 | Отгружены товары покупателю 3 | 600 |

———————————

<1> Покупателями предъявлены требования о возврате оплаты за товары.

<2> Оптовая организация возвращает товары поставщику, которому предъявляет претензию с требованием о возврате оплаты.

Средняя стоимость 1 ед. товара А за март составила 19,95 руб.

2. Оценка приобретенных товаров

Товары принимаются к учету по первоначальной стоимости. Для приобретенных товаров ею является фактическая себестоимость, которая включает стоимость товаров по ценам приобретения и другие затраты, непосредственно связанные с их приобретением. При этом транспортно-заготовительные затраты, непосредственно связанные с приобретением товаров могут включаться в их первоначальную стоимость либо относиться на затраты по реализации. Применяемый порядок организация указывает в учетной политике (абз. 7 подп. 2.1, абз. 5 подп. 2.2, ч. 1 п. 7 НСБУ N 64).

Товары могут учитываться в условной оценке с обособленным отражением отклонений (п. 13 НСБУ N 64).

В рассматриваемой ситуации организация в соответствии со своей учетной политикой учитывает товары по первоначальной стоимости. Условная оценка не используется. Первоначальная стоимость товаров А, поступивших 5 апреля, составляет 20100 руб. (20000 руб. + 100 руб.). Первоначальная стоимость 1 ед. приобретенного товара составляет 20,1 руб. (20 + 100 / 1000).

3. Оценка выбывших товаров по средней стоимости

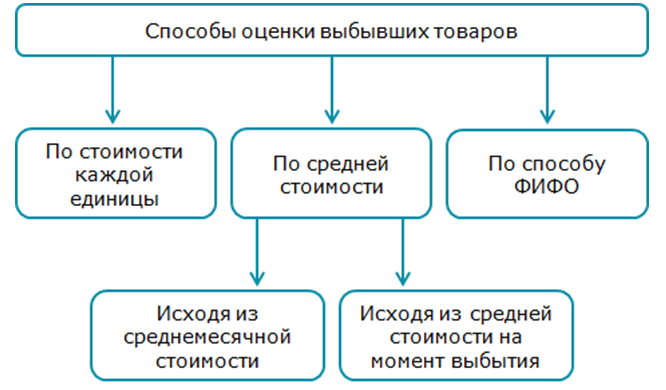

Предусмотрены следующие способы оценки выбывших товаров (ч. 1 п. 16, абз. 2 подп. 2.2 НСБУ N 64):

По определенному виду или группе запасов (в т.ч. товаров) должен применяться один из этих способов. Выбранный способ организация указывает в учетной политике. Исключение — запасы, которые обычно не являются взаимозаменяемыми, драгметаллы, драгоценные камни. Для них предусмотрен только один способ оценки при выбытии — по стоимости каждой единицы (п. 16 — 18 НСБУ N 64, п. 4 ст. 9 Закона N 57-З).

В рассматриваемой ситуации оптовая организация оценивает товары А при выбытии по средней (среднемесячной) стоимости. Среднюю стоимость 1 единицы товара при использовании этого способа определяют так:

В зависимости от того, ведет организация учет по первоначальной стоимости товаров или учитывает товары в условной оценке с обособленным отражением отклонений, в расчете участвует первоначальная стоимость товаров или их стоимость в условной оценке (абз. 7 и 9 подп. 2.1, п. 13 НСБУ N 64). В рассматриваемой ситуации организация учитывает товары по первоначальной стоимости.

Среднюю стоимость единицы товара по вышеуказанной формуле можно определить только после того, как поступит последняя партия этого товара за месяц. При этом выбытие (например, реализация) товаров может иметь место до этого момента. Хозяйственные операции нужно своевременно оформить первичными учетными документами, которые должны содержать в том числе стоимостные показатели. Поэтому, по мнению автора, в течение месяца возможно использовать установленный организацией стоимостный показатель (например, среднюю стоимость за предыдущий месяц) для предварительной оценки выбывающих товаров. По окончании месяца в установленном порядке рассчитывается средняя стоимость 1 ед. товара за этот месяц и предварительная оценка выбывших товаров доводится до нужной суммы. Такой механизм и стоимостный показатель, используемый для предварительной оценки, необходимо закрепить в учетной политике (абз. 15 и 26 ст. 1, п. 4 и 5 ст. 9, абз. 4 ч. 1 п. 2, п. 4 ст. 10 Закона N 57-З).

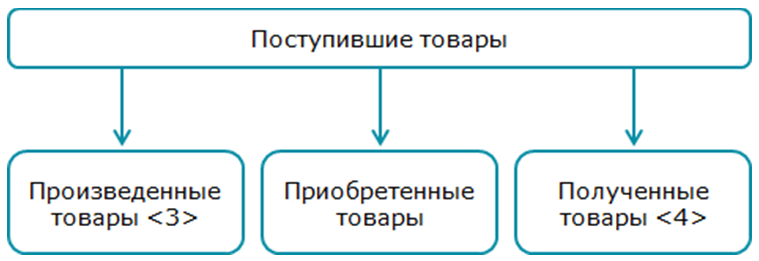

При исчислении средней стоимости нужно принять во внимание, что понимается под поступившими товарами, так как их стоимость и количество участвуют в расчете. К ним относятся (абз. 2 п. 18 НСБУ N 64):

———————————

<3> Возможно, например, для организации-производителя, который осуществляет розничную реализацию своей продукции. У оптовой организации таких товаров не будет.

<4> К полученным можно отнести товары, поступившие в организацию в случаях, перечисленных в п. 8 — 11 НСБУ N 64.

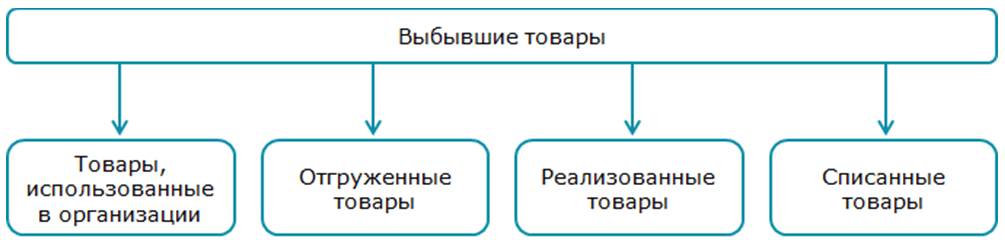

Исчисленная организацией средняя стоимость товаров применяется при оценке выбывших товаров. К таковым относятся (абз. 1 ч. 1 п. 16, абз. 1 п. 18 НСБУ N 64):

4. Расчет средней стоимости товаров за апрель и оценка возвращенных в апреле товаров, которые были реализованы в этом же месяце