Постановлением Совмина от 30.03.2023 N 218 «О формировании государственного целевого бюджетного фонда национального развития» утверждено Положение о порядке формирования государственного целевого бюджетного фонда национального развития (далее — Положение N 218). Постановление вступило в силу с 23.04.2023.

Напомним, что с начала 2023 г. были внесены изменения в порядок формирования государственного целевого бюджетного фонда национального развития (далее — ФНР), предусмотренный Указом N 637. В частности, вместо определения перечня государственных организаций и сумм уплаты ими в этот фонд, теперь Совмин должен установить условия, по которым организации признаются плательщиками в ФНР. Эти условия Совмин определил в Положении N 218. Рассмотрим новшества подробнее.

1. Плательщики в ФНР

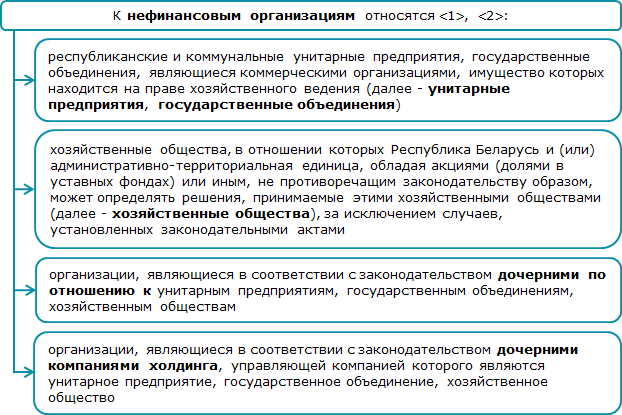

При определенных условиях плательщиками в ФНР признаются нефинансовые организации и государственные страховые организации.

К государственным страховым организациям относятся страховые организации — государственные юридические лица либо юридические лица, в уставных фондах которых более 50 процентов долей (простых (обыкновенных) или иных голосующих акций) находятся в собственности Республики Беларусь и (или) ее административно-территориальных единиц и (или) в собственности юридических лиц, в уставных фондах которых более 50 процентов акций (долей) находятся в собственности Республики Беларусь и (или) ее административно-территориальных единиц (абз. 2 п. 10 Положения N 218).

—————————————

—————————————

<1> Абз. 3 п. 10 Положения N 218, п. 1, абз. 2 — 4 ч. 1 подп. 3.1 п. 3 Указа N 637.

<2> К нефинансовым организациям не относятся государственные страховые организации (абз. 3 п. 10 Положения N 218).

Нефинансовые организации не признаются плательщиками в ФНР в случаях, определенных п. 3 Положения N 218. Среди них, например, случай, когда по итогам предыдущего года нефинансовой организацией получен чистый убыток (подп. 3.2 п. 3 Положения N 218).

Кроме того, Положением N 218 устанавливается индивидуальный порядок уплаты части прибыли (дохода) в ФНР для банков, открытых акционерных обществ «Банк развития Республики Беларусь», «Белорусская валютно-фондовая биржа», небанковских кредитно-финансовых организаций, а также организаций, основными видами деятельности которых являются распределение газообразного топлива по трубопроводам, электрической энергии, производство электроэнергии тепловыми электростанциями, растениеводство, животноводство, растениеводство в сочетании с животноводством (смешанное сельское хозяйство), рыболовство и рыбоводство, первичная переработка льна.

Они признаются плательщиками по итогам предыдущего года на основании индивидуальных решений Совмина. В этих решениях Совмин предусматривает размер части прибыли (дохода), подлежащей перечислению в ФНР, а также сроки ее перечисления (п. 9 Положения N 218).

2. Значения показателей, при которых организации признаются плательщиками в ФНР

Нефинансовая организация признается плательщиком части прибыли (дохода) в ФНР в случае, если значение ее рентабельности по EBITDA за предыдущий год составляет 20 и более процентов. Как рассчитывается рентабельность по EBITDA, прописано в п. 2 Положения N 218. Отметим, что расчет этого показателя производится по данным отчета о прибылях и убытках.

Отдельно сказано, что государственное объединение «Белорусская железная дорога» определяет рентабельность по EBITDA, а также исчисляет часть прибыли (дохода), подлежащей перечислению в ФНР, по сводному балансу основной деятельности.

Для целей формирования ФНР государственная страховая организация определяет норматив, характеризующий эффективность финансово-хозяйственной деятельности страховой организации с учетом доли перестраховщика. Порядок его расчета установлен ч. 3 п. 15 Инструкции N 38 (ч. 1 п. 4 Положения N 218).

Государственная страховая организация признается плательщиком части прибыли (дохода) в ФНР, если по итогам предыдущего года значение указанного норматива составляет:

— 0,5 и менее — для организаций, осуществляющих виды страхования иные, чем страхование жизни;

— 0,2 и более — для организаций, осуществляющих виды страхования, относящиеся к страхованию жизни (ч. 2 п. 4 Положения N 218).

3. Порядок исчисления части прибыли (дохода) в ФНР

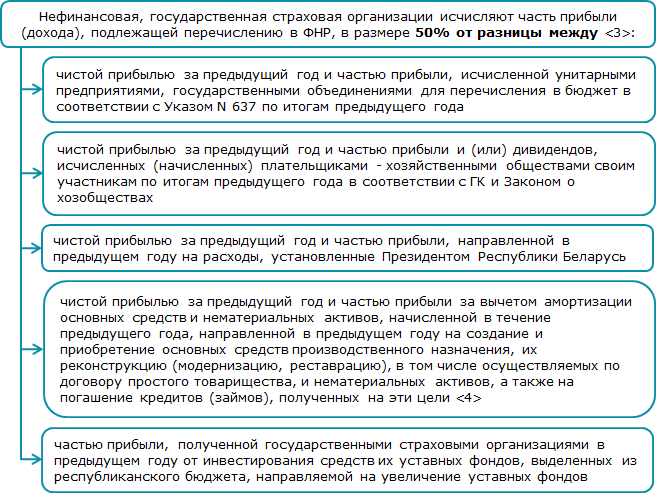

Нефинансовая, государственная страховая организации исчисляют и перечисляют в ФНР часть прибыли (дохода) с учетом деятельности своих филиалов, представительств и иных обособленных подразделений (п. 5 Положения N 218).

—————————————

<3> П. 6 Положения N 218.

<4> Возможна ситуация, когда амортизация основных средств и нематериальных активов, начисленная в течение предыдущего года, превышает размер части прибыли (дохода), направленной на указанные цели. Отрицательное значение при исчислении части прибыли (дохода), подлежащей перечислению в ФНР, не учитывается (подп. 6.4 п. 6 Положения N 218).

4. Форма расчета и сроки перечисления части прибыли (дохода) в ФНР

Форму расчета части прибыли (дохода), подлежащей перечислению в ФНР, установит Минфин по согласованию с МНС. Его надо будет представлять в налоговый орган по месту постановки на учет:

— в 2023 г. по итогам работы за 2022 г. — не позднее 22.05.2023, т.к. 20 и 21 мая — выходные дни;

— с 2024 г. ежегодно по итогам работы за предыдущий год — не позднее 25 апреля текущего года (п. 7, ч. 2 п. 8 Положения N 218).

При этом перечисление прибыли (дохода) в ФНР производится ежемесячно равными долями с мая по октябрь текущего года включительно, не позднее 22-го числа каждого месяца. Это значит, что в 2023 г. первый платеж части прибыли (дохода) в ФНР надо будет произвести 22.05.2023 (п. 8 Положения N 218).

Постановление N 218 вступило в силу с 23.04.2023.

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex