Минфин постановлением от 28.12.2022 N 64 «О бухгалтерском учете запасов» помимо прочего уточнил с 01.01.2023 порядок учета ряда операций с цифровыми знаками (токенами).

1) Уточнено определение понятия «чистая стоимость реализации» токенов. Теперь под ней понимается ожидаемая стоимость реализации единицы или группы токенов за вычетом ожидаемых расходов на их реализацию. Ранее таковой считали сумму денежных средств, которая была бы получена в случае реализации токенов в текущих рыночных условиях, рассчитываемую по каждой единице или группе токенов как разницу между ожидаемой ценой реализации и ожидаемыми расходами на их реализацию (абз. 5 п. 2 Стандарта N 16, абз. 11, 12 подп. 3.4 п. 3 постановления N 64).

Напомним, что чистую стоимость реализации токенов определяют на отчетную дату. Это делают, чтобы сравнить ее с первоначальной стоимостью токенов и определить, нужно ли создавать резерв под снижение стоимости токенов (п. 10 Стандарта N 16).

2) Изменен порядок бухгалтерских записей при восстановлении резерва под снижение стоимости токенов.

С 01.01.2023 восстановление ранее созданного резерва (ранее это называлось «уменьшение сумм резерва») в случае увеличения чистой стоимости реализации токенов отражается записью (ч. 3 и 4 п. 10 Стандарта N 16, абз. 19 — 21 подп. 3.4 п. 3, п. 5 постановления N 64):

— Д-т 06 «Долгосрочные финансовые вложения», 59 «Резервы под обесценение краткосрочных финансовых вложений» — К-т 91-1 «Прочие доходы», если восстанавливается резерв по токенам, учитываемым на счетах 06 и 58 «Краткосрочные финансовые вложения» соответственно. Ранее в этом случае требовалось делать сторнировочную запись Д-т 91-4 «Прочие расходы» — К-т 06, 59;

— Д-т 14 «Резервы под снижение стоимости запасов» — К-т 90-7 «Прочие доходы по текущей деятельности «, если восстанавливается резерв по токенам, числящимся на счетах 41 «Товары», 43 «Готовая продукция». До 2023 г. это отражалось сторнировочной проводкой Д-т 90-10 «Прочие расходы по текущей деятельности» — К-т 14.

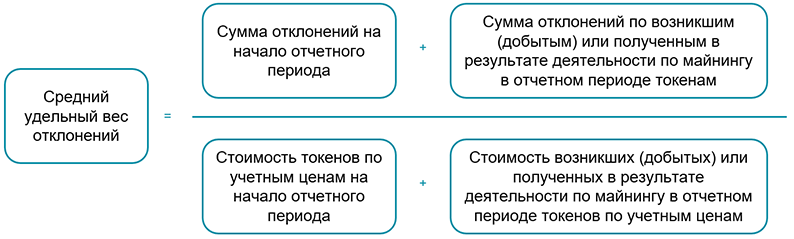

3) Переформулирован порядок распределения отклонений фактической себестоимости токенов, возникших (добытых) или полученных в результате деятельности по майнингу, от их стоимости по учетным ценам (ч. 2 п. 9 Стандарта N 16, абз. 13 — 17 подп. 3.4 п. 3 постановления N 64).

Указанный расчет распределения отклонений применяют, если организация аналитический учет таких токенов на счете 43 «Готовая продукция» ведет по учетным ценам. С его помощью отклонения распределяют между токенами, выбывшими в отчетном периоде, и токенами, оставшимися на конец отчетного периода (ч. 1 п. 9 Стандарта N 16).

Однако стоит отметить, что хоть порядок распределения отклонений в тексте стандарта и переформулирован, сам расчет, по сути, остался прежним (единственное, термин «процент отклонений» заменен на «средний удельный вес отклонений»). Производится расчет следующим образом (ч. 2 п. 9 Стандарта N 16, абз. 13 — 17 подп. 3.4 п. 3 постановления N 64):

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex