Если организация применяет правило тонкой капитализации в соответствии со ст. 172 НК, то отрицательные курсовые разницы, приходящиеся на суммы затрат и внеррасходов, ограниченных в соответствии с этими правилами, также надо ограничивать <*>. Возникает вопрос: с какого периода — с момента образования расходов или только с момента, когда их сняли с затрат? А если ограничиваем внеррасходы, то как их отражать в декларации по налогу на прибыль — как «нормируемые затраты» или как внеррасходы?

Мы попросили высказать свои позиции по таким вопросам лидеров мнений — экспертов в области бухгалтерского учета и налогообложения, а именно:

— Абгаряна Михаила, заместителя директора ООО «Приватаудит»;

— Герштейна Евгения, заместителя директора ООО «РСМ Бел Аудит»;

— Нехай Наталью, ведущего аудитора ООО «Аудиторский центр «Эрудит»;

— Раковца Виталия, аудитора ООО «АудитИнком»;

— Статкевича Виктора, аудитора, советника по налоговым и финансовым вопросам юридической компании REVERA, члена экспертного совета Ассоциации налогоплательщиков.

Ситуация: У организации имеются обязательства по уплате штрафа за нарушение договорных обязательств в валюте. По окончании налогового периода указанные обязательства вошли в состав контролируемой задолженности. Определена сумма предельных внеррасходов, связанных с данной контролируемой задолженностью.

1. Как учитываются при налогообложении прибыли расходы в виде курсовых разниц, относящихся к части внеррасходов, не учитываемых при налогообложении прибыли?

Предлагаемые варианты ответа:

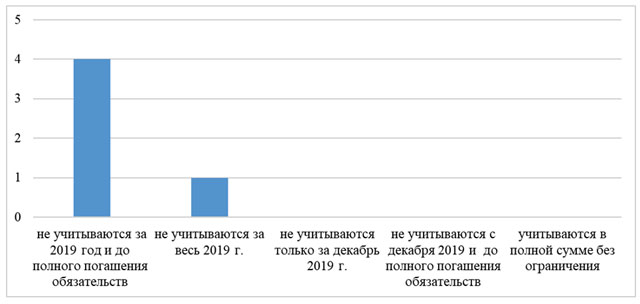

— не учитываются за весь 2019 год и за последующие периоды до полного погашения обязательств по неучитываемым затратам;

— не учитываются за весь 2019 год;

— не учитываются только за декабрь 2019 г.;

— не учитываются начиная с 31 декабря 2019 г. и за последующие периоды до полного погашения обязательств по неучитываемым затратам;

— учитываются в полной сумме без ограничения, поскольку подп. 1.18 ст. 173 НК касается только курсовых разниц, приходящихся на неучитываемые затраты, а не на внеррасходы, к которым относятся штрафы.

По данному вопросу Евгений Герштейн отмечает, что законодательством четко не установлено, с какого периода ограничиваются отрицательные курсовые разницы для налога на прибыль и, в частности, в отношении не учитываемых при налогообложении внереализационных доходов (расходов). При этом эксперт считает целесообразным исходить как из наименьшего риска неполного отражения, так и из имеющихся общих правил, установленных подп. 1.18 и п. 3 ст. 173 НК. То есть если по правилам тонкой капитализации проводится корректировка затрат, то отрицательные курсовые разницы, относящиеся к суммам, не включаемым в учитываемые затраты, не могут быть учтены во внереализационных расходах. А поскольку по общему правилу корректировка затрат (расходов) проводится в конце года за весь налоговый период, то и во внереализационные расходы, отражаемые в декларации за IV квартал, не включаются суммы курсовых разниц, возникших в 2019 году и относящихся к внереализационным расходам, не учитываемым при налогообложении прибыли 2019 года.

Другие эксперты полагают, что в данной ситуации курсовые разницы, относящиеся к части внереализационных расходов, не учитываемых при налогообложении прибыли, не будут учитываться при определении налогооблагаемой прибыли не только за весь 2019 год, но и за последующие периоды до полного погашения обязательств по неучитываемым затратам.

Так, Михаил Абгарян отмечает, что согласно подп 1.18 ст. 173 НК к затратам, не учитываемым при налогообложении, относятся суммы курсовых разниц, возникающих при пересчете валютной стоимости активов и обязательств, возникших в связи с осуществлением затрат, не учитываемых при налогообложении согласно данной статье и иным положениям законодательства. По мнению эксперта, понятие «затраты« не соотносится напрямую с понятием «затраты, учитываемые при налогообложении«, используемым в ст. 169 НК. Поэтому курсовые разницы, возникающие при переоценке задолженности по штрафным санкциям, относящиеся к не учитываемой при налогообложении части суммы штрафных санкций на основании ст. 172 НК, также не будут учитываться при налогообложении прибыли за весь 2019 год и до момента погашения обязательств по неучитываемым затратам.

Такого же мнения придерживаются Наталья Нехай и Виталий Раковец, ссылаясь на позицию специалистов ИМНС, из которой следует, что не учитывать курсовые разницы нужно с начала 2019 года. А то, что не должны учитываться и курсовые разницы, возникающие при переоценке такой задолженности после 31.12.2019 и до ее полного погашения, следует из подп. 1.18 и п. 3 ст. 173 НК.

Виктор Статкевич, разделяя такую же позицию, отмечает следующее. В соответствии с п. 3 ст. 172 НК суммы предельных затрат определяются путем деления подпадающих под действие статей 169, 170 и 175 НК сумм затрат и внереализационных расходов, указанных в абз. 3 и 4 ч. 1 подп. 2.3 п. 2 ст. 172 НК, по которым возникла контролируемая задолженность, и процентов за пользование заемными средствами, по которым возникла контролируемая задолженность, на коэффициент капитализации.

Непосредственно в ст. 172, 169, 170 и 175 НК порядок налогового учета затрат по курсовым разницам в части процентов по кредитам и займам, подпадающим под действие ст. 172 НК, не определен.

Вместе с тем эксперт указывает на подп. 1.18 п. 1 ст. 173 НК, в соответствии с которым при налогообложении не учитываются суммы курсовых разниц, возникающих при пересчете стоимости активов и обязательств, возникших в связи с осуществлением затрат, не учитываемых при налогообложении согласно статье 173 НК и иным положениям законодательства. При этом, отмечает Виктор Статкевич, налоговым законодательством не установлена «начальная« дата, с которой отрицательные курсовые разницы, указанные в подп. 1.18 ст. 173 НК, не учитываются при налогообложении прибыли.

Соответственно, полагает эксперт, такие отрицательные курсовые разницы в части переоценки сумм внереализационных расходов (в частности, штрафов), не учитываемых при налогообложении в силу требований ст. 172 НК, не учитываются при налогообложении за весь период (за все время с даты начала их начисления и отражения в регистрах бухгалтерского учета), т.е. до даты их окончательного погашения (уплаты).

В дополнение аудитор отмечает, что определенную сложность будет представлять ситуация, при которой в налоговом периоде у организации будут иметься неоднократные случаи начисления штрафа (например, январь 2019 г. — 100 евро, март 2019 г. — 150 евро, июнь 2019 г. — 300 евро и т.п.). А сумма «снятых» внереализационных расходов, включенная в состав затрат, не учитываемых при определении облагаемой налогом прибыли, будет составлять, например, 400 евро, т.е. больше первых сумм начисленных штрафов, но меньше общей суммы штрафов, начисленных за весь налоговый период. В этом случае налоговым законодательством не урегулировано, какие отрицательные курсовые разницы не учитывать при налогообложении на основании подп. 1.18 п. 1 ст. 173 НК, т.е. определять «пропорциональную» сумму по каждой операции по начислению в налоговом учете сумм штрафов или последовательно, начиная с даты, когда произошло «превышение».

На основании изложенного Виктор Статкевич считает, что, поскольку «снятие» сумм штрафов происходит по окончании налогового периода, т.е. в целом за год, то и сумму отрицательных курсовых разниц согласно подп. 1.18 п. 1 ст. 173 НК следует определять пропорционально по отношению к каждой операции по начислению штрафов, отраженной в налоговом учете, т.е. исходя из удельного веса каждой суммы.

Таким образом, все эксперты однозначно считают, что в данном случае курсовые разницы подлежат ограничению за весь 2019 год. Мнения разделились только по вопросу, надо ли их ограничивать еще и в 2020 году, если задолженность не погашена.

Позиции лидеров мнений по другим вопросам с правовым обоснованием читайте в ilex.

Полный текст этого материала читайте в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Если у вас еще нет доступа к ilex, запросите доступ к демонстрационной версии сервиса ilex.