Разберем нюансы в части НДС и ЭСЧФ, возникающие при заключении договора перевода долга у кредитора, первоначального должника и нового должника, являющихся белорусскими организациями.

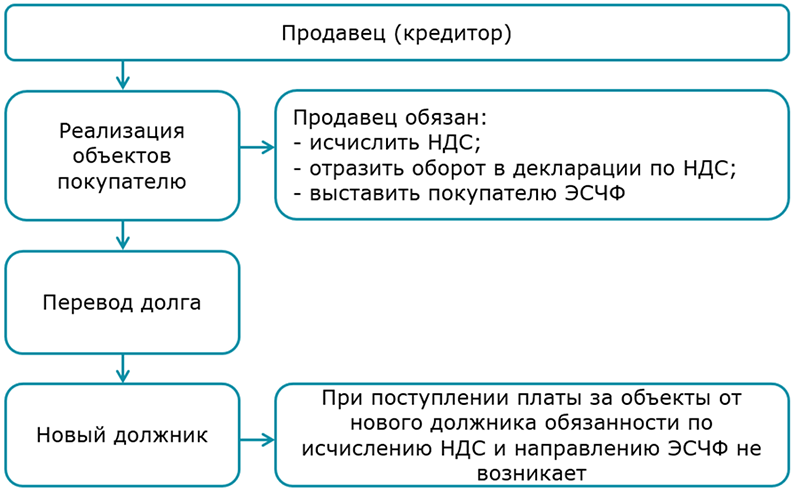

1. НДС у продавца (кредитора)

Обязательным условием заключения договора перевода долга является согласие на договор продавца товаров (работ, услуг, имущественных прав) (объектов). С момента заключения такого договора первоначальный должник выбывает из отношений с продавцом (кредитором), а новый должник вступает в эти отношения. В договор перевода долга может быть включена:

— вся сумма долга первоначального должника (с учетом неустоек, причитающихся продавцу);

— часть долга (п. 1, 2 ст. 362 ГК, п. 2 постановления Пленума ВХС от 23.12.2005 N 34).

Рассмотрим исчисление НДС продавцом (кредитором) в различных ситуациях.

Прежде всего в части НДС продавец обязан по реализованным покупателю объектам:

— исчислить НДС на МФР объектов независимо от факта оплаты объектов (подп. 1.1 ст. 115, п. 1, 3 ст. 120, ст. 121 НК);

— отразить оборот по реализации объектов по соответствующей строке декларации по НДС в соответствующем МФР отчетном периоде (ч. 1 подп. 15.1 Инструкции N 2);

— выставить заказчику ЭСЧФ по каждой хозоперации по реализации объектов (п. 4 ст. 131 НК).

После заключения договора перевода долга у продавца (кредитора) не возникает обязательств по исчислению и (или) уплате НДС в части долга за приобретенные объекты первоначального должника, уплаченного новым должником или первоначальным должником:

Ситуация 1

Исполнитель (организация на ОСН, отчетный период по НДС — квартал) оказал заказчику услуги в августе 2022 г. на сумму 126 руб. (в т.ч. НДС 21 руб.). Акт оказанных услуг сторонами подписан 31.08.2022. Новый должник согласно договору перевода долга уплатил 01.09.2022 на расчетный счет кредитора сумму в размере долга — 126 руб.

Исполнитель исчисляет НДС на МФР — 31.08.2022, отражает оборот по реализации услуг в строке 1 раздела I декларации по НДС за III квартал 2022 г., выставляет заказчику ЭСЧФ на сумму 126 руб. не ранее 31.08.2022 и не позднее 12.09.2022 (10.09.2022 — выходной день, согласно ч. 7 ст. 4 НК срок выставления ЭСЧФ переносится). При получении оплаты от нового должника обязанностей в части НДС не возникает.

Ситуация 2

Продавец (организация на ОСН, отчетный период по НДС — квартал) отгрузил покупателю товары 01.06.2022 на сумму 486 руб. (в т.ч. НДС 81 руб.). Новый должник согласно договору перевода долга уплатил 30.06.2022 на расчетный счет кредитора часть основного долга — 300 руб., покупатель уплатил часть долга в размере 186 руб. 02.09.2022.

Продавец исчисляет НДС на МФР — 01.06.2022, отражает оборот по реализации товаров в строке 1 раздела I в декларации по НДС за II квартал 2022 г., выставляет заказчику ЭСЧФ не ранее 01.06.2022 и не позднее 11.07.2022 (10.07.2022 — выходной день, согласно ч. 7 ст. 4 НК срок выставления ЭСЧФ переносится). При получении оплаты от нового должника и покупателя обязанностей в части НДС не возникает.

В случае если первоначальный договор купли-продажи (оказания услуг, выполнения работ) между кредитором и первоначальным должником предусматривал условия об уплате неустойки, продавец (кредитор) может требовать уплаты неустойки. Сумма неустойки может уплачиваться как покупателем (первоначальным должником), так и новым должником. Независимо от лица, уплачивающего неустойку, продавец (кредитор) в отношении суммы неустойки в части НДС обязан:

— исчислить НДС на МФР «изнутри» по той же ставке НДС, которая применялась при реализации объектов (подп. 4.2 ст. 120, подп. 3.4 ст. 122, абз. 2 ч. 3 п. 2 ст. 128 НК):

НДСисч = НБ x Ст / (100 + Ст),

где НДСисч — исчисленная сумма налога;

НБ — налоговая база;

Ст — установленная ставка налога.

МФР в отношении неустоек определяется по выбору плательщика как день отражения указанных санкций в бухучете либо как день их получения (ч. 1 подп. 28.2 ст. 121 НК);

— отразить сумму неустойки в той же строке декларации по НДС, в которой был отражен оборот по реализации в соответствующем периоде (абз. 5 подп. 15.1 Инструкции N 2);

— направить на Портал дополнительный ЭСЧФ по неустойке (п. 4, подп. 8.10, абз. 4 ч. 2 п. 11 ст. 131 НК).

Обратите внимание!

Законодательство предоставляет бухгалтерам возможность создать один дополнительный ЭСЧФ без ссылки на исходный или исправленный на все суммы увеличения налоговой базы НДС в целом за месяц от всех контрагентов (п. 4 ст. 120 НК, абз. 3 ч. 9 п. 29 Инструкции N 15).

Ситуация 3

Сумма неустойки, причитающаяся продавцу от покупателя за несвоевременную оплату поставленных товаров, составила 18 руб. Долг за поставленные 10.06.2022 товары — 600 руб. (в т.ч. НДС 100 руб.). Покупателем (первоначальный должник) и третьей стороной (новый должник) с согласия продавца (кредитор) заключен договор перевода долга, согласно которому новый должник 01.09.2022 перечислил на расчетный счет кредитора всю сумму задолженности — 618 руб. Продавец — организация на ОСН, отчетный период по НДС — квартал. МФР по неустойкам для целей исчисления НДС согласно учетной политике продавца признается день их получения.

НДС исчисляется в июне, оборот по реализации товаров отражается в строке 1 раздела I декларации по НДС за II квартал 2022 г., ЭСЧФ выставляется покупателю не ранее 10.06.2022 и не позднее 10.07.2022. МФР по неустойке у продавца в данной ситуации — 01.09.2022. Сумма НДС по неустойке — 3 руб. (18 руб. x 20 / 120). Оборот отражается продавцом в строке 1 раздела I декларации по НДС за III квартал 2022 г. Дополнительный ЭСЧФ направляется на Портал не ранее 01.09.2022 и не позднее 20.10.2022.

Ситуация 4

Исполнитель (организация на ОСН, отчетный период по НДС — квартал) оказал заказчику услуги 25.07.2022 на сумму 84 руб. (в т.ч. НДС 14 руб.), акт оказанных услуг подписан сторонами 25.07.2022, оплата от заказчика не поступила. Сумма неустойки в размере 12 руб., причитающаяся исполнителю, признана заказчиком на 01.08.2022 и отражена в бухучете исполнителя в августе. Согласно договору перевода долга новый должник 01.09.2022 перечислил на расчетный счет кредитора всю сумму задолженности — 96 руб. МФР по неустойкам для целей исчисления НДС согласно учетной политике продавца признается день их отражения в бухучете.

МФР по неустойке у исполнителя в данной ситуации — 01.08.2022. Сумма НДС по неустойке — 2 руб. (12 руб. x 20 / 120). Оборот по реализации услуг, а также сумма неустойки отражаются исполнителем в строке 1 раздела I декларации по НДС за III квартал 2022 г. ЭСЧФ по услугам выставляется заказчику не ранее 25.07.2022 и не позднее 10.08.2022, дополнительный ЭСЧФ по неустойке направляется на Портал не ранее 01.08.2022 и не позднее 20.09.2022. При получении от нового должника денежных средств в уплату долга заказчика обязанностей в части НДС у исполнителя не возникает.

2. НДС у заказчика (первоначального должника)

По объектам, приобретенным у продавца, покупатель принимает «входной» НДС к вычету независимо от факта оплаты объектов по каждому приобретению по мере выполнения следующих условий (подп. 1.1, ч. 1 п. 3, п. 4, подп. 5.1, п. 6 ст. 132 НК):

— суммы «входного» НДС отражены в бухучете заказчика и книге покупок (если ее ведение установлено учетной политикой) покупателя;

— ЭСЧФ исполнителя получен и подписан ЭЦП заказчика.

Обратите внимание!

Сумма «входного» НДС может быть также отнесена покупателем на увеличение стоимости объектов, а также в определенных законодательством случаях — на затраты (п. 11 ст. 132, п. 2, 3 ст. 133 НК).

По сумме неустойки, уплаченной продавцу, у покупателя не возникает объекта обложения НДС. Продавцом не выставляются покупателю и не получаются от него ни ПУД, ни ЭСЧФ (подп. 4.2 ст. 120, подп. 8.10, абз. 4 ч. 2 п. 11 ст. 131 НК).

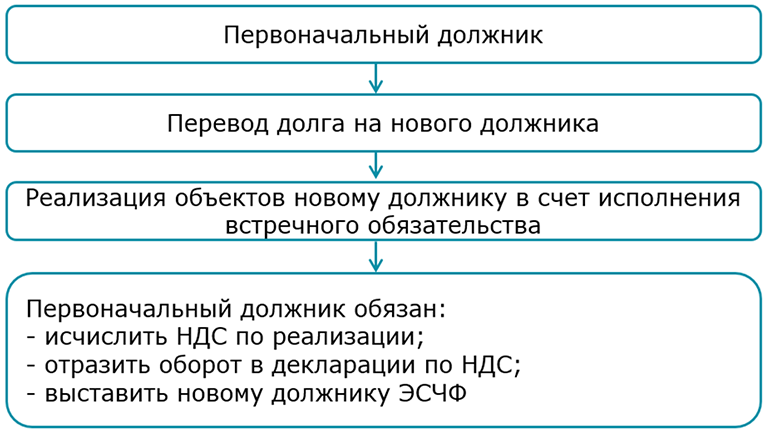

Первоначальный должник обязан вернуть новому должнику выплаченный за него кредитору долг. Он может закрыть долг деньгами, поставкой товаров, оказанием услуг, предоставлением имущества в аренду и пр. Возможен также перевода долга по оплате приобретенных объектов на своего покупателя (заказчика).

По объектам, реализованным новому должнику в рамках договора перевода долга (как встречное исполнение обязательства со стороны первоначального должника), в части НДС первоначальный должник обязан:

— исчислить НДС как по обычной реализации объектов — на дату МФР (подп. 1.1 ст. 115, п. 1 ст. 120, п. 1, абз. 3 ч. 1 п. 1 ст. 128 НК);

— отразить оборот по реализации в декларации по НДС (ч. 1 подп. 15.1 Инструкции N 2);

— выставить ЭСЧФ новому должнику (п. 5 ст. 131 НК):

3. НДС у нового должника

У нового должника не возникает объекта обложения НДС при уплате кредитору долга за первоначального должника (подп. 1.1 ст. 115 НК).

По объектам, полученным от первоначального должника в счет исполнения встречного обязательства по договору перевода долга, новый должник может принять к вычету предъявленные в ПУД и ЭСЧФ суммы «входного» НДС при выполнении следующих условий (подп. 1.1, ч. 1 п. 3, п. 4, подп. 5.1, п. 6 ст. 132 НК):

— суммы «входного» НДС отражены в бухучете заказчика;

— ЭСЧФ исполнителя получен и подписан ЭЦП заказчика.

Ситуация 5

Первоначальный должник уплатил встречное обязательство денежными средствами. Объекта обложения НДС не возникает. К вычету НДС также нет, поскольку нет предъявленных сумм НДС.

Ситуация 6

Новый должник уплатил за первоначального должника сумму основного долга — 825 руб. и сумму неустойки — 22 руб. Первоначальный должник во исполнение встречных обязательств отгрузил новому должнику товар на сумму 847 руб. (в т.ч. НДС 77 руб.). Новый должник имеет право принять к вычету НДС в размере 77 руб. при выполнении условий, установленных законодательством для вычета НДС.

Напомним также, что сумма «входного» НДС может быть отнесена покупателем (новым должником) на увеличение стоимости объектов, а также в определенных законодательством случаях — на затраты (п. 11 ст. 132, п. 2, 3 ст. 133 НК).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex