20.12.2022 Президентом подписан Указ N 430 «О списании курсовых разниц». Этот НПА изменит с 01.01.2023 порядок списания курсовых разниц, учитываемых в составе доходов (расходов) будущих периодов. Одновременно со вступлением в силу Указа N 430 утратит силу Указ N 159.

Указ N 430 оставит за коммерческими организациями право относить на доходы (расходы) будущих периодов курсовые разницы, образующиеся с 01.01.2020 по 31.12.2025. Однако он предусматривает планомерное ежемесячное списание курсовых разниц, числящихся на счетах 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов», и, в отличие от действующего в настоящее время Указ N 159, не содержит слов «в порядке и сроки, установленные руководителем организации».

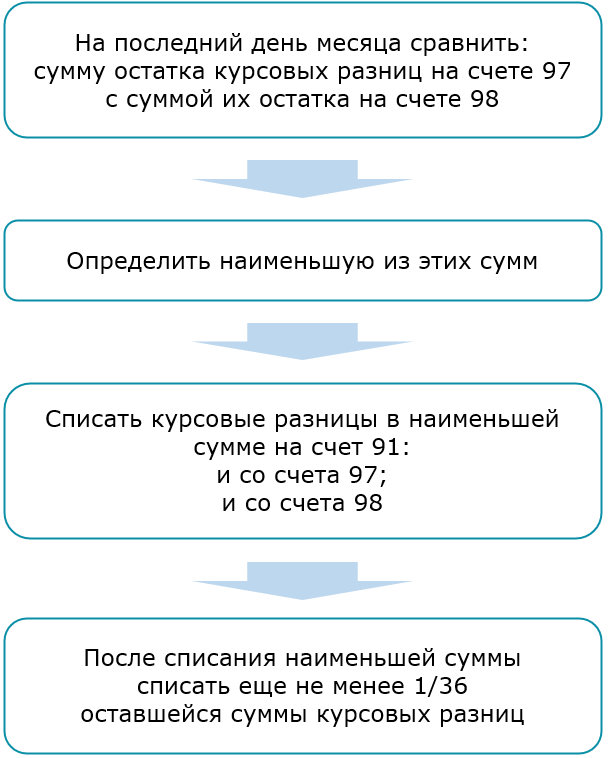

Суть нового порядка в следующем. На последний день каждого месяца сравнивают сумму остатка курсовых разниц по счету 97 «Расходы будущих периодов» с суммой остатка курсовых разниц по счету 98 «Доходы будущих периодов». Далее определяют наименьшую из этих сумм. В этой наименьшей сумме курсовые разницы списывают как со счета 97 «Расходы будущих периодов» (Д-т 91 — К-т 97), так и со счета 98 «Доходы будущих периодов» (Д-т 98 — К-т 91). После этого на счет 91 «Прочие доходы и расходы» относят еще не менее 1/36 оставшейся суммы курсовых разниц. Представим эту же последовательность ежемесячных действий в виде схемы:

«Не менее 1/36 оставшейся суммы» означает, что руководитель организации вправе принять решение списать курсовые разницы в большем размере, вплоть до 100%.

Если на последний день месяца курсовые разницы числятся только на одном из счетов: 97 «Расходы будущих периодов» или 98 «Доходы будущих периодов», то их списывают с соответствующего счета в размере не менее 1/36 от остатка.

Указ N 430 вступает в силу с 01.01.2023.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex