Налог на доходы иностранных организаций отличается своей специфичностью. Ведь платит налог иностранная организация, а обязанность его исчислить, удержать у нерезидента и перечислить в бюджет возложена на белорусскую организацию. И здесь важно не ошибиться в расчете. Сложность в том, что в отношении одного и того же дохода может быть предусмотрено несколько ставок налога на доходы, установленных как национальным законодательством, так и международным договором. Национальные ставки могут определяться несколькими законодательными актами Республики Беларусь, а международные договоры написаны сложным нормативным языком и не всегда однозначны в своем понимании.

Чтобы облегчить задачу в выборе нужной ставки при расчете налога на доходы, мы проанализировали нормы белорусского законодательства и международных договоров и обобщили всю информацию в одном комплексном справочном материале. Несмотря на огромный пласт данных, пользоваться справочником легко и удобно, благодаря имеющимся в нем структурным переходам.

Работа со справочником предполагает следующее.

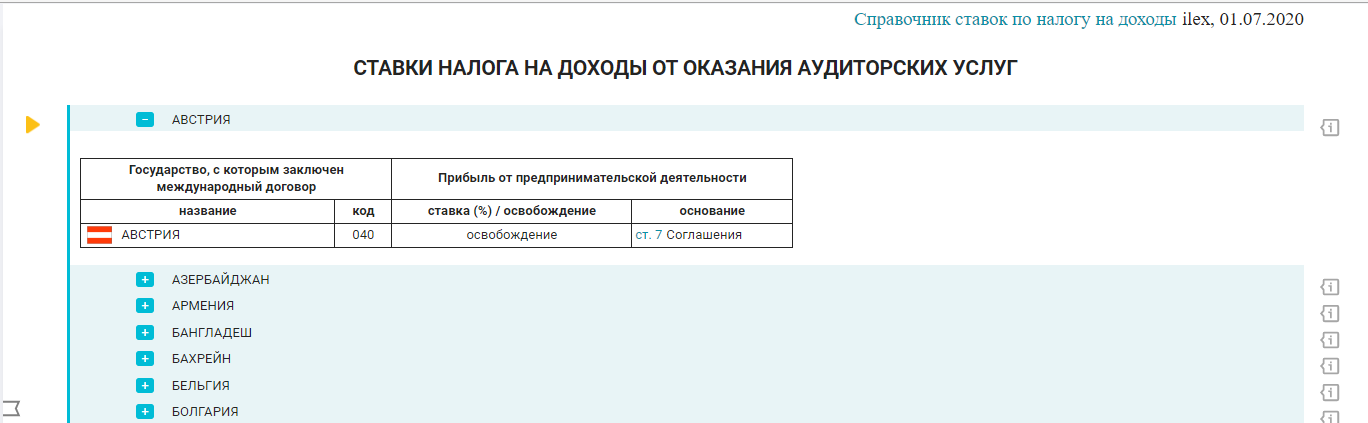

Вначале из предлагаемого перечня нужно выбрать интересующий вид дохода и перейти в него. Откроется информация о всех возможных ставках налога на доходы, которые могут быть применены в отношении этого дохода в зависимости от выполнения тех или иных условий.

Ставки или освобождение по белорусскому законодательству размещены в таблице вверху. Чтобы увидеть ставку или освобождение в соответствии с условиями международного договора, нужно из расположенного ниже списка стран выбрать страну нерезидента-получателя дохода и кликнуть на нее.

В справочнике при наличии имеется информация об особенностях применения той или иной ставки налога на доходы, выполнении необходимых условий для ее применения.

Перейти к Справочнику налоговых ставок по налогу на доходы иностранных организаций*

* по ссылке Вы попадете в платный контент сервиса ilex

Если у вас еще нет доступа к ilex, запросите доступ к демонстрационной версии сервиса ilex.