Отчет 4-фонд на 2019 год обновлен. Так, в титульной части отчета исключена позиция «ОКПО». В разделе II сумма выплат, на которую начисляются взносы, указывается теперь только с начала отчетного года, данные за отчетный квартал не отражают. Не требуется указывать итоговые данные за квартал и в разделе III. В отдельную таблицу вынесены сведения о задолженности на начало и конец отчетного периода.

Справочная информация (раздел V) дополнена строкой «Сведения о применении гибких систем оплаты труда». Заполняется она коммерческими организациями по итогам года.

В связи с этими новшествами сдать отчет 4-фонд за I квартал 2019 года в электронном виде необходимо в новой версии 7.0. Это значит, что программу «Отчет 4-Фонд» надо обновить.

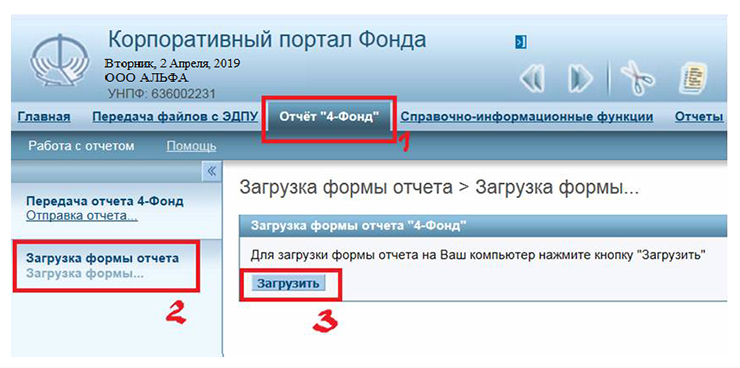

Для этого заходим на корпоративный портал ФСЗН и проходим авторизацию.

Далее следуем по пути: Отчет «4-Фонд» — Загрузка формы отчета — Загрузить. Для загрузки указываем адрес сохранения новой версии отчета.

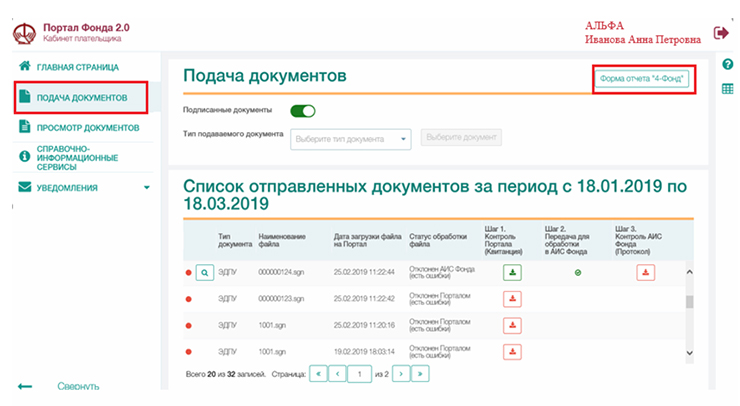

Обратим внимание, что с марта 2019 года в опытной эксплуатации находится новая версия портала ФСЗН (портал Фонда 2.0). Она доступна по следующему адресу. Здесь тоже можно скачать отчет 4-фонд.

Загруженный Excel-файл «Отчет 4-Фонд» содержит три листа:

Загруженный Excel-файл «Отчет 4-Фонд» содержит три листа:

— «Форма N 4-Фонд». Это собственно отчет;

— «Настройки». Здесь содержатся общие сведения о плательщике, которые имеются в ФСЗН (наименование плательщика, его регистрационный номер, дата окончательного расчета, размер страховых взносов и др.), и другие настройки программы;

— «Инструкция». На этом листе указана ссылка, перейдя по которой, можно ознакомиться с инструкцией по работе с программой.

Согласно этой инструкции работа с электронной формой отчета 4-фонд состоит из шагов.

1. Включаем макросы.

2. Открываем скачанный Excel-файл «Отчет 4-Фонд». В окне «Настройки» указываем номер отчета и другие незаполненные поля. При этом поля «Электронный адрес (www. e-mail)», «Гибкие системы оплаты труда» и сроки выплаты заработной платы за первую и вторую половины месяца необязательны для заполнения. Повторим, что строку «Сведения о применении гибких систем оплаты труда» заполняют коммерческие организации по итогам года. Затем нажимаем на кнопку «Сохранить» и выбираем отчетный квартал в открывшемся окне «Отчет 4-Фонд. Версия 7.0».

Поскольку версию 7.0 мы скачали сейчас (после представления отчета за IV квартал 2018 года), в качестве отчетного будет настроен I квартал 2019 года. В последующем для перехода на следующий квартал необходимо в базе сохраненных отчетов закрывать отчеты за предыдущие кварталы.

3. С помощью кнопки «Ввод и редактирование данных» переходим на лист «Отчет 4-Фонд» и заполняем данные отчета. Основанием для заполнения являются документы бухучета. При этом все суммы указываются в рублях и копейках <*>. Среднесписочная численность застрахованных работников (строки 01 и 02) указывается в целых числах. Среднюю численность работников (строка 03) можно указывать с десятыми долями. Но эта строка заполняется только в отчете за январь — декабрь и только теми плательщиками, которые уплачивают взносы ежеквартально.

4. Проверяем корректность данных: лист «Настройки» — Сохранить — Проверка корректности данных. Если есть ошибки, исправляем их, если выдано предупреждение, удостоверяемся в правильности данных и либо корректируем данные, либо продолжаем работу.

5. Сохраняем отчет в формате XML-файла (кнопка «Сохранить отчет в файл и базу отчетов»).

6. Подписываем отчет электронной цифровой подписью (при ее наличии). После подписи файл с отчетом будет иметь расширение sgn.

Отчет, подписанный электронной цифровой подписью (ЭЦП), можно передать в органы ФСЗН через портал. Без такой подписи отчет подается инспектору на любом электронном носителе вместе с его распечаткой на бумаге, подписанной руководителем организации.

Напомним, что плательщики, у которых среднесписочная численность работников за предыдущий год составила 10 человек и более, представляют отчет только в виде электронного документа (т.е. с ЭЦП). А остальные плательщики по своему желанию могут сдавать бумажный вариант отчета или в виде электронного документа <*>.

Срок представления отчета за I квартал 2019 года заканчивается 22 апреля 2019 года <*>.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex