В республике на образование, здравоохранение, физкультуру и спорт, культуру, социальную политику и т.п. расходуется существенная часть госбюджета, пополнять который призваны налоги, сборы и иные платежи в бюджет. Для обеспечения правильного планирования и учета бюджетных доходов и расходов их необходимо классифицировать.

Под бюджетной классификацией понимается группировка доходов и расходов бюджета, а также источников покрытия бюджетного дефицита и государственного долга, приведенная в систему и закодированная в определенном порядке (подп. 1.3 ст. 2 БдК).

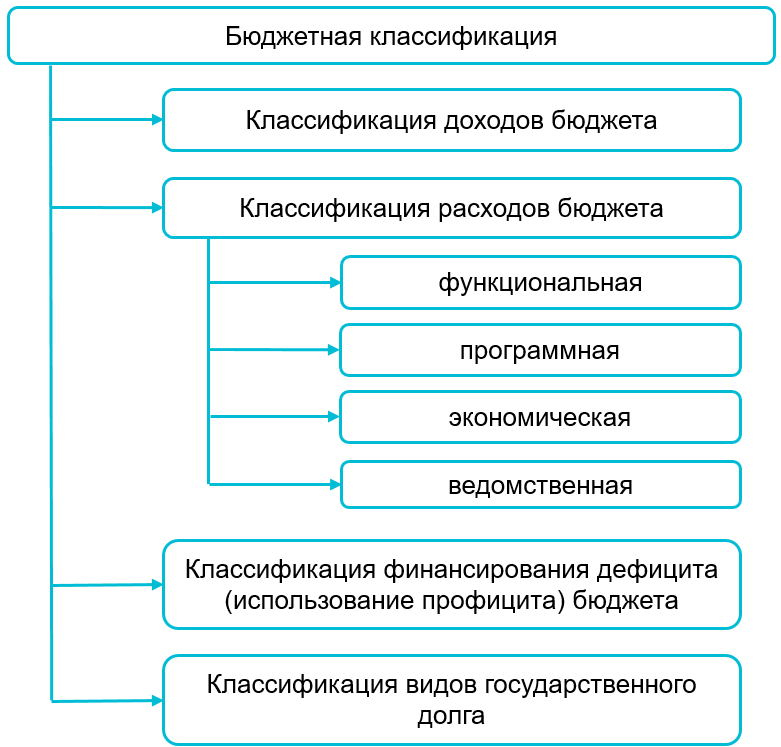

Состав бюджетной классификации можно представить в виде схемы (ст. 10 БдК):

При этом каждому источнику доходов и видов расходов бюджета присваивается определенный код бюджетной классификации.

Рассмотрим классификацию доходов и расходов бюджета более подробно.

1. Классификация доходов бюджета

Классификация доходов бюджета — это группировка доходов бюджета, которая основывается на НПА, определяющих источники их формирования (п. 1 ст. 12 БдК).

Классификация доходов предусматривает 4 группы (п. 2 ст. 12, ст. 24 БдК, приложение 1 к постановлению N 208):

| Код группы | Название группы |

| 1 | Налоговые доходы |

| 2 | Взносы на государственное социальное страхование |

| 3 | Неналоговые доходы |

| 4 | Безвозмездные поступления |

Дальнейшая детализация доходов осуществляется по подгруппам, видам, разделам и подразделам классификации (ч. 2 п. 2 ст. 12 БдК, приложение 1 к постановлению N 208). Такая детализация позволяет учитывать поступления в бюджет всех предусмотренных законодательством видов доходов.

На практике с классификацией доходов бюджета субъекты хозяйствования сталкиваются при оформлении платежных документов на уплату налогов, сборов и иных платежей в бюджет. Так, в поле «Код платежа» указывается пятизначное число, в котором последние четыре цифры — это код раздела и подраздела классификации доходов бюджета (абз. 1 — 4, 13 подп. 9.1.6 Инструкции N 143/171).

Пример

В платежке на уплату транспортного налога с организаций следует указать код платежа 03113, где 0 указывает на то, что это основной платеж, а не пени, 31 — это код раздела, 13 — код подраздела классификации доходов бюджета.

Если в платежном документе код платежа в бюджет не указан или указан несуществующий код платежа, банк (почта) возвращает ее плательщику без исполнения (ч. 3 п. 10 Инструкции N 143/171). Данный подход позволяет четко контролировать и учитывать поступления денежных средств в бюджет по источникам формирования.

В дальнейшем поступившие в бюджет средства расходуются в различных направлениях. При этом расходование бюджетных средств также подлежит классификации.

2. Функциональная классификация расходов бюджета

Функциональная классификация расходов бюджета — это группировка расходов по направлениям средств бюджета на выполнение функций государства (п. 1 ст. 13 БдК).

Данная классификация расходов состоит из двух основных уровней (п. 17 Инструкции о применении бюджетной классификации):

1) разделы, которые определяют расходование средств бюджета на выполнение функций государства;

2) подразделы, конкретизирующие направление средств бюджета на выполнение функций государства в пределах разделов.

Для дальнейшей детализации расходования средств на осуществление деятельности государства в определенной области в пределах подразделов применяются виды расходов. Для детализации расходования средств на конкретные мероприятия и направления деятельности применяется параграф (ч. 4 и 5 п. 17 Инструкции о применении бюджетной классификации).

Код функциональной классификации занимает 9 знаков, в том числе: раздел — 2 знака, подраздел — 2 знака, вид — 2 знака (при его отсутствии используется нулевая позиция «00») и код параграфа — 3 знака (п. 18 Инструкции о применении бюджетной классификации, приложения 2 и 3 к постановлению N 208).

3. Программная классификация расходов бюджета

Программная классификация расходов бюджета — это группировка расходов бюджета по государственным программам и подпрограммам (ст. 14 БдК).

Данная классификация расходов состоит из двух уровней:

1) государственные программы, утвержденные в установленном порядке;

2) подпрограммы, которые детализируют расходы в рамках государственных программ.

Код программной классификации состоит из четырех знаков: первых 2 знака обозначают программу, 2 последующих — подпрограмму. При отсутствии подпрограммы используется нулевая позиция «00» (п. 32 Инструкции о применении бюджетной классификации, приложение 4 к постановлению N 208).

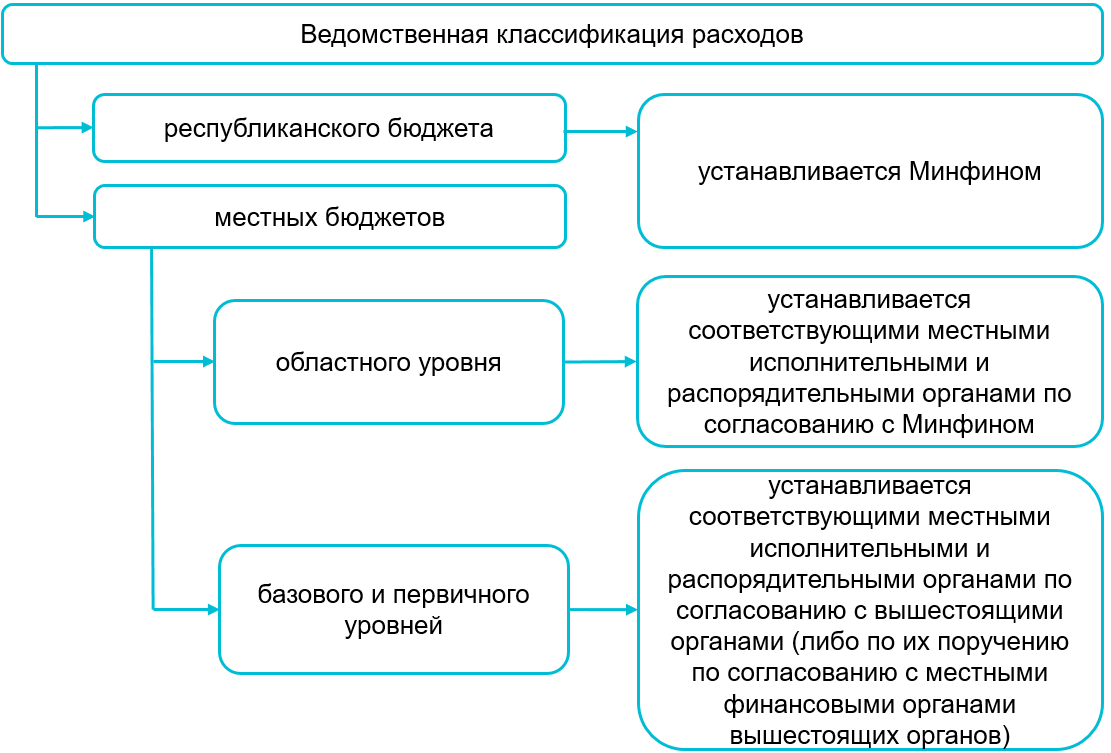

4. Ведомственная классификация расходов бюджета

Ведомственная классификация расходов — это группировка расходов бюджета, отражающая распределение бюджетных назначений по распорядителям средств республиканского бюджета и средств местных бюджетов соответственно (ст. 16 БдК).

Порядок утверждения ведомственной классификации можно представить в виде схемы (п. 2 и 3 ст. 19 БдК):

Примечание

Бюджеты областного уровня включают областные бюджеты и бюджет г. Минска, бюджеты базового уровня — районные и городские (городов областного подчинения), бюджеты первичного уровня — сельские, поселковые, городские бюджеты (городов районного подчинения) (ст. 6 БдК).

Ведомственная классификация расходов состоит из одного уровня — главы, которая имеет трехзначный код (п. 35 Инструкции о применении бюджетной классификации, приложение 5 к постановлению N 208). Например, расходам Минздрава присвоен код главы 054, Минкультуры — 056, Минобразования — 075.

5. Экономическая классификация расходов бюджета

Экономическая классификация расходов бюджета — это группировка расходов бюджета по экономическому содержанию (ст. 15 БдК).

Данная классификация состоит из четырех уровней и включает категории расходов, статьи, подстатьи и элементы расходов (п. 39 Инструкции о применении бюджетной классификации).

Код экономической классификации расходов бюджета занимает 7 знаков, в том числе (п. 40 Инструкции о применении бюджетной классификации, приложение 6 к постановлению N 208):

— категория — 1 знак, например, текущие расходы — 1 00 00 00, капитальные расходы — 2 00 00 00;

— статья — 2 знака, например, закупки товаров и оплата услуг — 1 10 00 00, капитальные вложения в основные фонды — 2 40 00 00;

— подстатья — 2 знака, например, заработная плата рабочих и служащих — 1 10 01 00, приобретение предметов снабжения и расходных материалов — 1 10 03 00;

— элемент — 2 знака, например, продукты питания — 1 10 03 04, прочие расходные материалы и предметы снабжения — 1 10 03 05.

При отсутствии какого-либо уровня используется нулевая позиция «00».

Подробная информация о содержании каждой категории, статьи, подстатьи и элемента расходов содержится в гл. 6 Инструкции о применении бюджетной классификации.

В разрезе категорий, статей, подстатей, элементов расходов соответствующего бюджета, раздела, главы, подраздела, вида расходов, параграфа, программы, подпрограммы бюджетные организации (п. 8 постановления N 22, п. 9 и 20 Инструкции N 8, ч. 3 п. 2 Инструкции N 157):

— составляют бюджетные и внебюджетные сметы и отчетность об их исполнении;

— ведут учет кассовых и фактических расходов.

Примечание

В республике планируется разработка единого плана счетов для бюджетных организаций, интегрированного с бюджетной классификацией. Это позволит увязать бюджетную и бухгалтерскую отчетности организаций сектора госуправления (гл. 4 концепции реформирования N 82).

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex