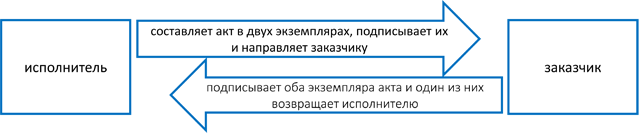

На практике факт оказания услуг принято оформлять двусторонним актом, подписание которого происходит по схеме:

Как видим, заказчик должен ждать, когда исполнитель представит акт, а потом отправить подписанный документ обратно. Исполнитель в свою очередь не может отразить в бухучете хозоперацию, пока не получит свой экземпляр подписанного акта. Все это требует времени и трудозатрат.

Единоличное составление ПУД

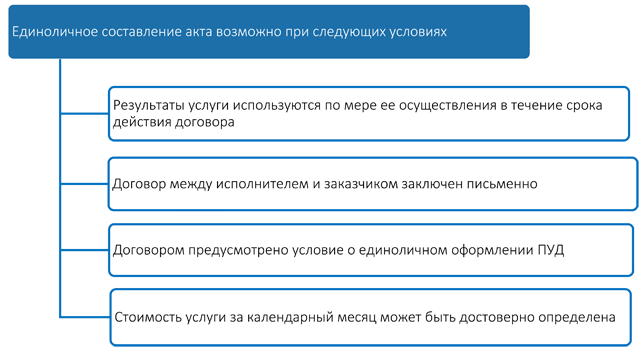

Первый шаг к упрощению ситуации сделан в январе 2016 г. Тогда было разрешено составлять единоличный ПУД по публичным договорам. Потом перечень случаев составления единоличного ПУД был расширен. С 1 января 2019 г. под один из таких случаев подпадает и оказание информационных услуг посредством информационно-правовых систем. При определенных условиях каждая из сторон договора вправе единолично оформить акт, подтверждающий факт оказания таких услуг. Что это за условия <*>?

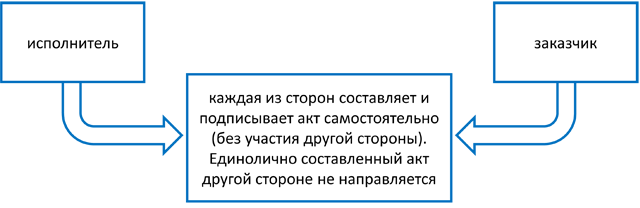

Если все условия выполняются, то единолично составленный ПУД правомерно принять к бухучету. Единоличное подписание ПУД не предполагает и не требует обмена между сторонами такими документами. У каждой стороны договора будет свой ПУД, составленный и подписанный только ею. Передавать другой стороне экземпляр такого документа не нужно.

Если все условия выполняются, то единолично составленный ПУД правомерно принять к бухучету. Единоличное подписание ПУД не предполагает и не требует обмена между сторонами такими документами. У каждой стороны договора будет свой ПУД, составленный и подписанный только ею. Передавать другой стороне экземпляр такого документа не нужно.

Как единолично составить акт об оказанных услугах?

Форма ПУД, подтверждающего оказание услуг, не включена в Перечень ПУД, формы которых обязательны к применению. А это значит, что ПУД, подтверждающий факт оказания услуг, составляется в произвольной форме, которую организация самостоятельно разрабатывает и утверждает. Кроме того, применение такой формы оговаривается в учетной политике <*>.

Основное требование, которое должно быть соблюдено при составлении заказчиком ПУД единолично, — это включение в него всех обязательных для ПУД сведений <*>.

Как правило, факт оказания услуг оформляется документом, который именуют «Акт об оказании услуг», «Акт приема-передачи оказанных услуг» и т.п. (далее — Акт). Если заказчик составляет Акт единолично, то по сути отсутствие подписи исполнителя ничего не меняет в содержании самого Акта. Иными словами, ничто не запрещает составить его так же, как если бы он подписывался обеими сторонами.

СПРАВКА

Инструкция по делопроизводству документом, подтверждающим установленные факты, называет акт.

Во водной части акта указывается основание для составления акта, перечисляются лица, составившие акт и присутствовавшие при этом.

В констатирующей части акта дается краткое описание проделанной работы, фиксируются установленные факты.

Заголовок акта отражает содержание фиксируемого в нем события и дает ответы на вопросы «акт — о чем? «, «акт — чего?».

Дата акта должна соответствовать дате фиксируемого в нем события и проставляется должностным лицом, подписавшим акт

(п. 111, 112, 113, ч. 2, 6 п. 114 Инструкции по делопроизводству)

Во вводной части Акта в качестве основания его составления не лишним будет сослаться на пункт договора, предусматривающий подтверждение факта оказания услуг единолично составленным документом.

Информацию о натуральных и стоимостных показателях оказанной услуги целесообразно получить (уточнить) у исполнителя или сверить с ним. Если, например, исполнитель выставляет счет на оплату, то такую информацию можно взять из него. Расхождений между данными Акта, составленного заказчиком, и данными Акта, составленного исполнителем, быть не должно <*>.

Обратите внимание!

По правилам проведения инвентаризации как минимум раз в год по состоянию на 1 ноября проводится сверка расчетов с контрагентами. Каких-либо исключений в отношении инвентаризации расчетов по договорам, предусматривающим единоличное составление ПУД, не установлено.

(абз. 6 ч. 1 п. 8, п. 63 Инструкции по инвентаризации)

Можно ли принять к вычету «входной» НДС, если Акт составлен единолично?

Налоговое законодательство не содержит каких-либо ограничений или специальных положений в отношении вычета «входного» НДС по услугам, если они оформлены единолично составленным Актом. «Входной» НДС по таким услугам принимается к вычету по общими правилам:

— вычету подлежат суммы НДС, предъявленные при приобретении услуг, после отражения этих сумм в бухучете и книге покупок (если она ведется) <*>;

— налоговые вычеты заказчик производит после того, как он подпишет электронной цифровой подписью ЭСЧФ, полученный от исполнителя <*>.

Что касается заполнения строки 30 в выставленном ЭСЧФ, то в ней указываются договор, заключенный между заказчиком и исполнителем, и Акт, единолично составленный последним <*>.

Включаются ли в затраты, учитываемые при налогообложении, услуги по единолично составленному Акту?

Затраты, учитываемые при исчислении налога на прибыль, определяются на основании документов бухучета <*>. Норма об оформлении единоличным ПУД услуг, результаты которых используются по мере их осуществления, закреплена законодательно <*>.

Таким образом, стоимость услуг, оказание которых разрешено оформлять единолично составленным ПУД, учитывается заказчиком при формировании налогооблагаемой прибыли, если представляет собой затраты заказчика по производству и реализации товаров (работ, услуг) <*>.