Проценты являются платой за пользование кредитом (займом) <*>.

Организация может привлекать кредиты (займы) в том числе для расчетов за инвестиционные активы.

В особом порядке учитываются проценты по кредитам (займам), полученным на приобретение (создание):

— основных средств (ОС);

— нематериальных активов (НМА);

— инвестиционной недвижимости (ИН).

———————————

<*> С учетом ограничений, установленных для процентов по долговым обязательствам (ст. 131-1 НК).

Пояснения

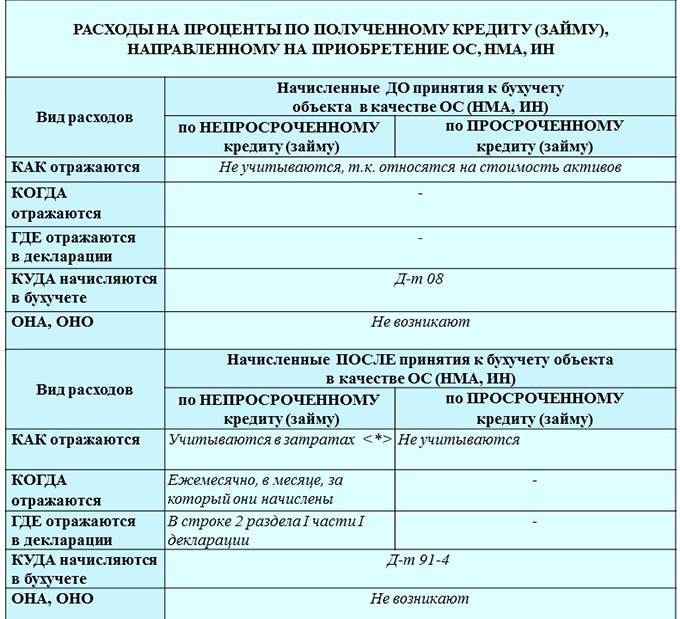

В бухгалтерском учете:

Проценты за пользование кредитом (займом), начисленные:

— до принятия объектов к учету в качестве инвестиционных активов, формируют их первоначальную стоимость на счете 08 «Вложения в долгосрочные активы»;

— после, — относятся на расходы по финансовой деятельности и учитываются на счете 91 «Прочие доходы и расходы» <*>.

Поскольку проценты начисляются за каждый день пользования кредитом, то полагаем, что на дату принятия объекта к учету в качестве ОС, НМА, ИН следует исчислить сумму процентов за пользование кредитом по этот день и включить их в стоимость этого объекта <*>. Например, проценты за пользование кредитом начислены с 1 по 30 июня. Объект принят к учету в качестве ОС 15 июня. Проценты, начисленные с 1 по 15 июня, следует включить в стоимость основного средства.

При налогообложении прибыли:

1) проценты, отнесенные на счет 08 и включаемые в стоимость ОС, НМА, ИН, в момент начисления при налогообложении прибыли не учитываются <*>.

Эти проценты могут учитываться при налогообложении прибыли в затратах в составе начисленной амортизации в установленном законодательством порядке <*>;

2) проценты по кредитам, полученным на приобретение ОС, НМА, ИН, отраженные на счете 91, учитываются при налогообложении прибыли в составе затрат <*>.

Не учитываются при налогообложении прибыли проценты, которые:

— начислены по просроченным займам (кредитам) <*>.

— начислены по займам (кредитам), использованным на приобретение инвестиционных активов, которые не будут использоваться в предпринимательской деятельности <*>.

Полагаем, если проценты по просроченным кредитам (займам) включены в первоначальную стоимость объектов, то амортизацию по таким объектам можно в полном объеме относить на затраты, учитываемые при налогообложении прибыли. При этом необходимо соблюдать ограничения по включению в затраты, установленные для амортизации, а именно: объекты должны использоваться в предпринимательской деятельности, при этом ОС находится в эксплуатации <*>.

— начислены по займам, которые являются контролируемой задолженностью <*>. Необходимость снять их с затрат может возникнуть у организации в конце года.

На сумму расходов, которые отражаются в бухучете, но не учитываются при налогообложении прибыли, возникает постоянная разница и соответствующее ей постоянное налоговое обязательство. Эта разница в бухучете не отражается <*>.

Пример

Организация взяла в банке кредит в белорусских рублях в сумме 50000 руб. для приобретения производственного оборудования сроком на 24 месяца с отсрочкой платежа по основному долгу 6 месяцев.

В сентябре сумма 50000 руб. поступила на счет организации и в этом же месяце перечислена поставщику оборудования. В октябре поступило оборудование и принято к бухучету в качестве основного средства.

Проценты по кредиту составили (условно):

— за сентябрь — 415 руб.;

— за октябрь — 420 руб., в том числе 200 руб. начислено до принятия оборудования к учету в качестве ОС, 220 руб. — после принятия оборудования к учету в качестве ОС.

| Проводка | Сумма, руб. | Содержание операции |

| Записи в сентябре | ||

| Д-т 51 — К-т 67-1 | 50000 | Отражено получение кредита |

| Д-т 60 — К-т 51 | 50000 | Отражена оплата поставщику за оборудование |

| Д-т 08-1 — К-т 67-3 | 415 | Отражены проценты за пользование кредитом в сентябре |

| Записи в октябре | ||

| Д-т 08-1 — К-т 60 | 50000 | Отражено поступление основного средства |

| Д-т 08-1 — К-т 67-3 | 200 | Отражены проценты за октябрь, начисленные до принятия оборудования к учету в качестве ОС |

| Д-т 01 — К-т 08-1 | 50615 | Оборудование принято к учету в качестве ОС и введено в эксплуатацию (50000 + 415 + 200) |

| Д-т 91-4 — К-т 67-3 | 220 | Отражены проценты за октябрь, начисленные после принятия оборудования к учету в качестве ОС |

В декларации по налогу на прибыль проценты отражаются в составе затрат (показатель строки 2 раздела I) в сумме 220 руб.