Заполняем ЭСЧФ по штрафным санкциям

На суммы санкций, полученные (причитающиеся к получению) от заказчиков и покупателей за нарушение ими условий договоров, организации-получателю нужно создать дополнительный электронный счет-фактуру по НДС (далее — ЭСЧФ) <1>. Рассмотрим на конкретном примере, что надо учесть организации при составлении ЭСЧФ по штрафным санкциям, а также как заполнить такой ЭСЧФ.

Ситуация

ООО «Офисстрой» (УНП 100000002, 220136, г. Минск, ул. Одинцова, д. 119, офис 4), применяющее общую систему налогообложения, является строительным подрядчиком. Отчетным периодом по НДС признан календарный месяц <2>.

В мае 2016 года ООО «Офисстрой» выполнило для ОАО «Гамма» (заказчик, резидент Республики Беларусь, УНП 100200300) строительно-монтажные работы (СМР), облагаемые НДС по ставке 20% <3>. Заказчик выполненные работы принял (31.05.2016), но не оплатил их в установленный договором срок. На предъявленную ему претензию об уплате основного долга и штрафных санкций ответ в установленный срок не дал.

Подрядчик обратился в суд с исковым заявлением о взыскании суммы задолженности (расчеты по основному долгу не рассматриваются), пени и процентов за пользование чужими денежными средствами за выполненные, но не оплаченные работы, а также суммы понесенных расходов по уплате госпошлины.

Экономический суд г. Минска 28.02.2017 вынес решение (дело N XXX-XX/2017) о взыскании с ОАО «Гамма» в пользу ООО «Офисстрой» 31800 руб. — пеня, 12120 руб. — проценты за пользование чужими денежными средствами, а также 3711,64 руб. — сумма возмещения расходов по уплате госпошлины.

Согласно учетной политике подрядчика моментом фактической реализации (МФР) в отношении санкций за нарушение покупателями (заказчиками) условий договоров признается день отражения этих санкций в бухучете <4>.

ООО «Офисстрой» не относится к крупным плательщикам. ООО «Офисстрой» и ОАО «Гамма» не являются взаимозависимыми лицами <5>.

Штрафные санкции и НДС:

что учесть перед составлением ЭСЧФ

По общему правилу налоговая база НДС увеличивается на полученные (причитающиеся к получению) суммы в виде санкций за нарушение заказчиками (покупателями) условий договоров <6>.

В приведенной ситуации пеня и проценты за пользование чужими денежными средствами являются мерами ответственности заказчика за нарушение условий договора об оплате выполненных работ <7>. Поэтому их сумма у подрядчика увеличивает налоговую базу НДС. При этом санкции облагаются налогом по той же ставке, что и СМР, к которым они относятся, т.е. по ставке 20% <8>.

| НА ЗАМЕТКУ

Если санкции относятся к оборотам, освобожденным от НДС (либо не признаваемым объектами налогообложения), они также освобождаются от НДС (либо не признаются объектами налогообложения). А вот причитающиеся к получению (полученные) санкции по объектам, проданным с расчетной ставкой НДС, облагаются налогом по ставке 20% <9> |

Что касается присужденной к возмещению суммы госпошлины, то она налоговую базу НДС не увеличивает. Это объясняется тем, что расходы на уплату госпошлины непосредственно связаны с рассмотрением искового заявления в суде, т.е. являются судебными расходами. Возмещение госпошлины не связано с расчетами по оплате выполненных работ <10>.

Независимо от того, когда были выполнены СМР (до или после внедрения ЭСЧФ в Беларуси) и создавался ли ЭСЧФ на оборот по их реализации, ЭСЧФ по штрафным санкциям создают, если МФР в отношении санкций наступил с 01.07.2016 <11>.

Отметим, что МФР в отношении штрафных санкций в целях исчисления НДС организация устанавливает самостоятельно и закрепляет его в учетной политике. Это может быть день отражения санкций в бухучете или день их получения. А вот правила бухучета не предоставляют право выбирать момент отражения санкций. В бухучете их указывают <12>:

— на дату признания должником (при добровольном признании);

— дату присуждения судом (при судебном порядке взыскания).

| НА ЗАМЕТКУ

Датой присуждения санкций судом считается дата вынесения судом решения. Она указывается в его вводной части. Под датой признания санкций должником понимают дату подписания им документа, свидетельствующего о признании пени (ответ на претензию, гарантийное письмо, акт сверки взаимных расчетов, иной документ) <13> |

В рассматриваемом случае организация МФР в отношении штрафных санкций выбрала день их отражения в бухучете. Это значит, что НДС по санкциям она должна исчислить на дату вынесения судом решения — 28.02.2017.

Таким образом, на причитающиеся к получению суммы пени и процентов за пользование чужими денежными средствами подрядчик должен создать дополнительный ЭСЧФ. Этот ЭСЧФ заказчику не выставляется, а направляется на Портал. Отметим, что в таком ЭСЧФ ссылку на номер ранее выставленного ЭСЧФ можно не делать <14>.

| НА ЗАМЕТКУ

Получатель штрафных санкций не должен предъявлять к вычету заказчику-должнику исчисленный из их суммы НДС. Это обусловлено тем, что обязанность предъявлять НДС установлена только при реализации товаров (работ, услуг), имущественных прав, а штрафные санкции таковыми не являются <15> |

Срок направления дополнительного ЭСЧФ по штрафным санкциям на Портал налоговым законодательством напрямую не установлен. Вместе с тем полагаем, что на такой ЭСЧФ распространяется правило «двух дней»: он направляется на Портал не позднее двух рабочих дней с даты наступления МФР либо с даты получения сведений или оформления первичных учетных документов, подтверждающих его наступление <16>.

| НА ЗАМЕТКУ

На суммы штрафных санкций за нарушение условий договоров, полученные (причитающиеся к получению) от покупателей (заказчиков), с 01.04.2017 разрешено создавать один дополнительный ЭСЧФ в целом за месяц от всех контрагентов. Данный ЭСЧФ направляется на Портал без выставления заказчикам (покупателям) <17> |

В рассматриваемой ситуации подрядчику по причитающимся к получению пене и процентам за пользование чужими денежными средствами нужно не позднее двух рабочих дней с 28.02.2017 (т.е. с даты наступления МФР в отношении санкций) составить дополнительный ЭСЧФ и направить его на Портал без выставления заказчику. Это надо сделать не позже 02.03.2017.

В нашем случае ссылка на исходный ЭСЧФ не делается, потому что исходного ЭСЧФ в приведенной ситуации нет. Это обусловлено тем, что оборот по реализации выполненных СМР относится к периоду, в котором механизм ЭСЧФ еще не был запущен (май 2016 года, т.е. до 01.07.2016).

Дополнительный ЭСЧФ без ссылки на исходный будет считаться выставленным после его подписания ЭЦП подрядчика и направления на Портал <18>.

Далее рассмотрим, как организации-подрядчику отразить реквизиты в ЭСЧФ по штрафным санкциям.

Указание реквизитов в ЭСЧФ по штрафным санкциям

Общий раздел (раздел 1 ЭСЧФ)

Итак, в нашей ситуации организации нужно создать дополнительный ЭСЧФ без ссылки на исходный. Если он создается на Портале, необходимо нажать кнопку «Создать ЭСЧФ» на странице «Мои счета-фактуры» — «В работе (черновики)». При этом в окне ввода типа ЭСЧФ в всплывающем меню надо выбрать «Дополнительный без ссылки на ЭСЧФ». Это действие соответствует заполнению в ЭСЧФ строки 4 (с указанием типа ЭСЧФ — «Дополнительный») <19>.

| НА ЗАМЕТКУ

С 01.04.2017 в строку 4 раздела 1 ЭСЧФ будет добавлен отдельный тип ЭСЧФ — «Дополнительный без ссылки на ЭСЧФ». На практике такой тип уже используется, но в качестве реквизита в самой форме ЭСЧФ отсутствует <20> |

Дополнительный ЭСЧФ без ссылки на исходный заполняется по правилам заполнения исходного ЭСЧФ <21>.

В строке 1 отражается номер ЭСЧФ. При заполнении ЭСЧФ на Портале номер проставляется автоматически (последние 10 символов номера можно менять)<22>.

В строке 2 указывается дата отправки ЭСЧФ на Портал. Эта строка не заполняется при создании ЭСЧФ, но отображается при его просмотре <23>. Допустим, организация выставила ЭСЧФ 02.03.2017. В таком случае при просмотре ЭСЧФ именно эта дата будет отображаться в строке 2 (образец 1).

В строке 3 отражается дата, соответствующая МФР в отношении штрафных санкций. В приведенной ситуации организация исчисляет НДС по штрафным санкциям на дату их отражения в бухучете, т.е. на дату присуждения их судом. В связи с этим в строке 3 она указывает дату вынесения судом решения — 28.02.2017 <24>.

Поскольку в нашем случае исходного ЭСЧФ нет, строка 5 остается пустой <25>.

Образец 1

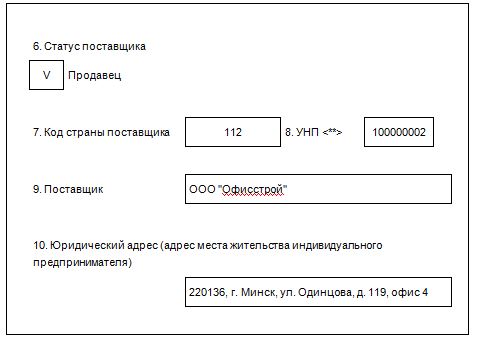

В разделе 2 приводится информация об организации — получателе штрафных санкций, являющейся подрядчиком (образец 2).Реквизиты поставщика (раздел 2 ЭСЧФ)

В рассматриваемой ситуации в качестве статуса поставщика (строка 6), по нашему мнению, выбирается статус «Продавец» <26>.

Кроме того, организации нужно указать <27>:

— код страны поставщика (строка 7) — 112 (что соответствует Беларуси);

— свои УНП (строка 8), наименование (строка 9) и юридический адрес (строка 10).

Если ЭСЧФ создается на Портале, то строки 7 — 10 заполняются автоматически на основании данных Государственного реестра плательщиков (иных обязанных лиц).

Образец 2

Реквизиты получателя (раздел 3 ЭСЧФ)

Как уже упоминалось ранее, ЭСЧФ по штрафным санкциям подрядчик создает и направляет на Портал без выставления заказчику. А это значит, что УНП и другие реквизиты получателя (код страны получателя, его наименование и юридический адрес) в ЭСЧФ указывать не нужно <28>.

В рассматриваемой ситуации в разделе 3 ЭСЧФ организация заполняет только одно обязательное для заполнения поле — «Статус получателя (по договору / контракту)» (строка 15).

Напомним, статусы поставщика и получателя, указываемые в ЭСЧФ, взамозависимы <29>. Учитывая возможные взаимодействия статусов, в строке 15 ЭСЧФ организации нужно выбрать статус получателя «Покупатель» <30>.

Реквизиты грузоотправителя и грузополучателя (раздел 4 ЭСЧФ)

и условия поставки (раздел 5 ЭСЧФ)

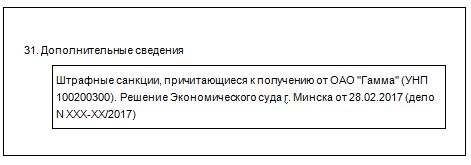

При составлении ЭСЧФ по штрафным санкциям разделы 4 и 5 не заполняются, так как в этой ситуации нет поставки товаров. Исключение может составлять строка 31 раздела 5. В ней организация, создающая ЭСЧФ, может указать дополнительные сведения или комментарий ко всему ЭСЧФ <31>.

В нашем случае в этой строке подрядчик может отразить информацию о решении суда, которым присуждены ко взысканию штрафные санкции, и о их плательщике, например наименование, УНП (образец 3). Данные сведения будут полезны бухгалтеру организации в дальнейшем для самопроверки и идентификации этого ЭСЧФ среди всех выставленных счетов.

Образец 3

Данные по товарам (работам, услугам), имущественным правам (раздел 6 ЭСЧФ)

В рассматриваемой ситуации организация в разделе 6 должна отразить штрафные санкции, в частности (образец 4):

— пеню — в сумме 31800 руб.;

— проценты за пользование чужими денежными средствами — в сумме 12120 руб.

Полагаем, штрафные санкции можно отразить в ЭСЧФ одной строкой. В таком случае в графе 2 учиняют запись «Пеня и проценты за пользование чужими денежными средствами» <32>. При этом не будет ошибкой и указание пени и процентов в разделе 6 разными строками.

В графе 7 приводится сумма санкций без НДС <33>. Напомним, в нашем примере сумма штрафных санкций, причитающаяся к получению, включает НДС по ставке 20%. Чтобы определить сумму санкций без НДС, которая будет отражаться в графе 7, нужно:

— извлечь НДС из общей суммы штрафных санкций: (31800 руб. + 12120 руб.) x 20 / 120 = 7320 руб.;

— вычесть полученную сумму НДС из общей суммы санкций: (31800 руб. + 12120 руб.) — 7320 руб. = 36600 руб.

Ставка НДС (20%) отражается в графе 9, сумма налога (7320 руб.) — в графе 10. Общая сумма санкций с учетом НДС — 43920 руб. (31800 + 12120) указывается в графе 11 <34>.

Остальные графы раздела 6 в приведенной ситуации не заполняются.

Образец 4

| N п/п | Наименование товаров (работ, услуг), имущественных прав | Стоимость товаров (работ, услуг), имущественных прав без учета НДС <***>, руб. | НДС <***> ставка, % | НДС <***> сумма, руб. | Стоимость товаров (работ, услуг), имущественных прав с учетом НДС <***>, руб. | ||

| 1 | 2 | 7 | 9 | 10 | 11 | ||

| 1 | Пеня и проценты за пользование чужими денежными средствами | 36600 | 20 | 7320 | 43920 | ||

| Всего по счету | 36600 | 7320 | 43920 | ||||

| НА ЗАМЕТКУ

Если по учетной политике сумма штрафных санкций отражается в налоговом учете в момент их получения <35>, то ЭСЧФ создают по такому же алгоритму. Различие будет <36>: — в дате совершения операции. В строке 3 указывается дата получения штрафных санкций; — комментарии, возможном для указания в строке 31. В ней можно обозначить реквизиты платежного поручения на перечисление санкций (иного документа). Как и в приведенной ситуации, созданный ЭСЧФ надо направлять только на Портал (без выставления заказчику) в те же сроки <37> |