Рассмотрен порядок корректировки сведений в ЭСЧФ при возврате товаров, реализованных по цене ниже цены их приобретения, если налоговая база при их реализации определялась согласно подп. 42.1 ст. 120 НК исходя из цены приобретения.

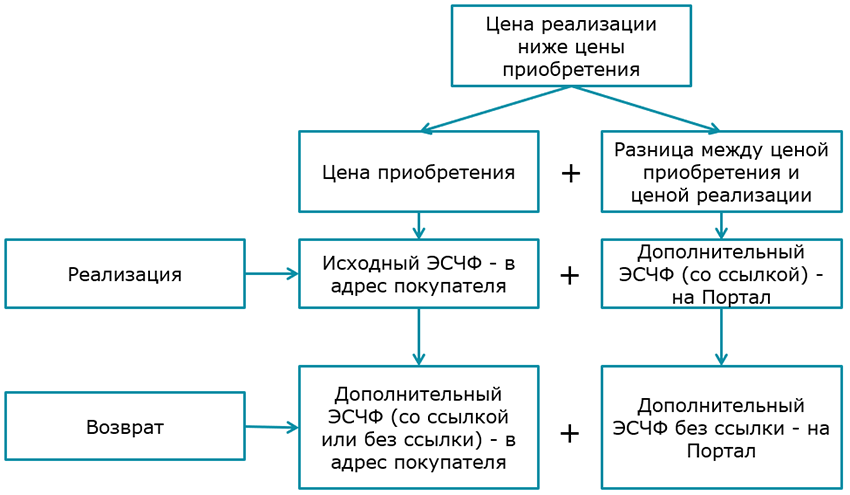

При реализации товаров по цене ниже цены их приобретения и определении налоговой базы исходя из цены приобретения товаров продавец обязан создать два ЭСЧФ:

первый — исходный ЭСЧФ в отношении налоговой базы исходя из цены реализации товаров. Такой ЭСЧФ продавец должен выставить в адрес покупателя;

второй — дополнительный ЭСЧФ со ссылкой на исходный в отношении положительной разницы между ценой приобретения и ценой реализации. Такой ЭСЧФ продавец должен направить на Портал (ч. 4 п. 11 ст. 131 НК).

Соответственно, в случае возврата указанных товаров нужно также создать два ЭСЧФ с минусом:

первый — на уменьшение налоговой базы в части стоимости возвращенных товаров по цене их реализации. Для этого нужно выставить покупателю (п. 11, подп. 13.4 ст. 131 НК; ч. 2 подп. 21.5 Инструкции N 15):

— или дополнительный ЭСЧФ со ссылкой на исходный;

— или дополнительный ЭСЧФ без ссылки на исходный (с обязательным указанием в строке 30 ЭСЧФ признака «Возврат товара»).

После подписания ЭЦП покупателем такого ЭСЧФ продавец в соответствии с п. 4 ст. 129 НК определяет отчетный период, в котором следует уменьшить налоговую базу в части стоимости возвращенных товаров по цене их реализации;

второй — на уменьшение положительной разницы между ценой приобретения и ценой реализации товаров. Для этого нужно направить на Портал дополнительный ЭСЧФ без ссылки на исходный (подп. 13.4 ст. 131 НК). В строке 3 такого ЭСЧФ указывается дата, относящаяся к отчетному периоду, определяемому согласно п. 4 ст. 129 НК исходя из даты подписания дополнительного ЭСЧФ на уменьшение стоимости возвращенных товаров по цене их реализации (абз. 6 ч. 1 подп. 21.3 Инструкции N 15).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex