1. Кто исчисляет налог на доходы с дивидендов

Организация, выплачивающая иностранной организации, не осуществляющей деятельность в Республике Беларусь через постоянное представительство (далее — иностранная организация), дивиденды и приравненные к ним доходы, признается налоговым агентом (подп. 2.4 ст. 13, подп. 1.4 ст. 189, п. 3 ст. 193 НК).

Она исчисляет, удерживает и перечисляет в бюджет налог на доходы иностранной организации, не осуществляющей деятельность в Республике Беларусь (далее — налог на доходы). Иностранной организации перечисляет дивиденды за вычетом налога на доходы.

Примечание

С 2022 года дивидендами признается также доход от доверительного управления составляющим паевой инвестиционный фонд имуществом, выплачиваемый владельцу инвестиционных паев по принадлежащим ему инвестиционным паям (за исключением части средств, получаемых в связи с прекращением существования этого фонда) (ч. 1 п. 2.4 ст. 13 НК).

2. На какую дату следует исчислить налог на доходы

Обязательство по исчислению налога на доходы возникает на день принятия решения об объявлении и выплате дивидендов (п. 1, подп. 2.2 и 2.3 ст. 191 НК).

Если организация не ведет бухгалтерский учет, используя предоставленное ей такое право законодательными актами, она исчисляет налог на доходы на дату фактической выплаты дивидендов (п. 4 ст. 191 НК).

Пример. Определение даты начисления доходов в виде дивидендов

Решение о распределении чистой прибыли за прошлый год между участниками Общества с ограниченной ответственностью (ООО) оформлено протоколом общего собрания участников организации от 10 апреля.

Одним из участников общества является иностранная организация, не осуществляющая деятельность в Республике Беларусь через постоянное представительство. Иностранной организации дивиденды перечислены в следующем месяце — 20 мая.

Ситуация 1. ООО применяет общую систему налогообложения и ведет бухгалтерский учет.

Датой начисления дохода иностранной организации в виде дивидендов признается дата отражения в бухгалтерском учете обязательств перед иностранной организацией по выплате дивидендов (10 апреля), т.к. эта дата предшествует дате их выплаты (20 мая).

Ситуация 2. ООО применяет упрощенную систему налогообложения (УСН) и не ведет бухгалтерский учет.

В этой ситуации датой начисления дохода иностранной организации в виде дивидендов признается дата их выплаты. Налог на доходы следует исчислить 20 мая.

3. Какие применяются ставки налога на доходы с дивидендов

Дивиденды, начисляемые и выплачиваемые иностранным организациям, по белорусскому законодательству облагаются налогом на доходы по ставке 12% (подп. 1.4 ст. 189, подп. 1.4 ст. 192 НК).

Для отдельных категорий налоговых агентов актами Президента Республики Беларусь установлены специальные (пониженные) ставки налога на доходы:

| Условия применения ставки | Ставка налога на доходы, % | Основание |

| если дивиденды выплачивают:

— резиденты Парка высоких технологий (ПВТ) |

5 | п. 36 Положения о ПВТ |

| — резидент индустриального парка «Великий камень»;

— совместная компания; — венчурная организация с местонахождением в индустриальном парке, финансирующая инновационные проекты субъектов инновационной деятельности, субъектов инновационной деятельности индустриального парка; — белорусская организация, осуществляющая деятельность на территории индустриального парка, в уставном фонде которой >= 50% акций (долей) принадлежит совместной компании (кроме дивидендов, начисляемых совместной компании) либо имущество которых находится в собственности совместной компании |

0 <*> | п. 51 и 110 Положения о специальном правовом режиме Китайско-Белорусского индустриального парка «Великий камень» |

| Управляющая компания Китайско-Белорусского инвестиционного фонда | 0 <**> | подп. 2.3-1 Указа от 08.05.2018 N 163 |

| ——————————— <*> Ставка 0% применяется в течение пяти календарных лет начиная с первого календарного года, в котором начислены дивиденды иностранным организациям, являющимся фактическими владельцами дохода. <**> Ставка 0% применяется с 17 мая 2018 года и действует в течение 10 лет с даты государственной регистрации Инвестиционного фонда (п. 1.4, 4 Указа N 163). |

||

Кроме того, может применяться пониженная ставка налога на доходы по дивидендам, предусмотренная международными соглашениями. Для этого необходимо подтверждение о постоянном местонахождении нерезидента, выданное компетентным органом соответствующего иностранного государства. Такое подтверждение, полученное от нерезидента, необходимо представить в налоговую инспекцию по месту постановки на учет в установленном порядке. Дополнительно налоговый агент вправе запросить документы (информацию) у иностранной организации с целью подтверждения статуса фактического владельца дохода (п. 2 ст. 5, подп. 1.4 ст. 192, п. 1 и 2 ст. 194 НК).

Пример. Определение ставки налога на доходы

Белорусская организация выплачивает дивиденды своему участнику — латвийской организации. Участник-резидент Латвии представил белорусской организации документы, подтверждающие статус фактического владельца дивидендов и постоянное местонахождение латвийской организации.

Между Республикой Беларусь и Латвийской Республикой заключено соглашение об избежании двойного налогообложения. В нем предусмотрена ставка налога на доходы по дивидендам в размере 10%, если получатель дивидендов является их фактическим владельцем.

При исчислении налога на доходы с дивидендов применяется ставка 10% (п. 2 ст. 10 Соглашения об избежании двойного налогообложения, ч. 8 и 9 п. 1 ст. 194 НК).

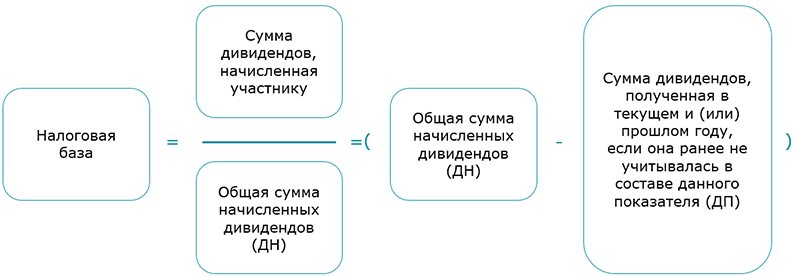

4. Как определить сумму налога на доходы с дивидендов, начисленных иностранным организациям

Сумма налога на доходы с дивидендов, начисленных иностранным организациям, исчисляется по формуле:

Налоговая база по налогу на доходы с дивидендов определяется на дату возникновения обязательств по уплате налога на доходы иностранной организации (подп. 2.2 ст. 191 НК).

Она рассчитывается в порядке, аналогичном для расчета налоговой базы по налогу на прибыль с суммы дивидендов (п. 6 ст. 182, подп. 1.4 ст. 189, подп. 1.2 ст. 190 НК):

Пример. Расчет налога на доходы по дивидендам

Общее собрание участников Общества с ограниченной ответственностью (далее — ООО) приняло решение направить прибыль организации в размере 20000 руб. на выплату дивидендов всем участникам ООО пропорционально их доле в уставном фонде.

Участниками ООО являются юридические лица, два из них — резиденты Латвийской республики:

— организация «А» — доля участника составляет 20%;

— организация «Б» — доля участника составляет 40%.

Получены дивиденды от организации-резидента Республики Беларусь, учредителем которой является ООО — 2000 руб. (ранее не учитывались при определении налоговой базы по дивидендам).

Документы, подтверждающие статус фактического владельца дивидендов и постоянное местонахождение латвийских организации не представлены.

Сумма дивидендов, которая причитается иностранным участникам ООО, составляет:

— участнику «А» — 4000 руб. (20000 x 20 / 100);

— участнику «Б» — 8000 руб. (20000 x 40 / 100).

Налоговая база налога на доходы с дивидендов составляет:

— для участника «А» — 3600 руб. (4000 / 20000 x (20000 — 2000));

— для участника «Б» — 7200 руб. (8000 / 20000 x (20000 — 2000)).

Сумма налога на доходы с дивидендов, подлежащая перечислению в бюджет:

— для участника «А» — 432 руб. (3600 х 12%);

— для участника «Б» — 864 руб. (7200 х 12%).

Выплату и перечисление дивидендов иностранной организации, как правило, производят в иностранной валюте. Возникающие при этом расходы в виде комиссионного вознаграждения банку учитывают при налогообложении прибыли в составе затрат (п. 1 письма МНС от 26.05.2017 N 2-2-10/01015).

Пример. Комиссионное вознаграждение банку при выплате дивидендов

Белорусская организация (ООО) своему иностранному участнику выплачивает и перечисляет дивиденды в валюте. Для перевода денежных средств банку уплачивается комиссионное вознаграждение за покупку валюты, услуги по переводу валюты, услуги S.W.I.F.T. и телекс. Комиссионное вознаграждение банку учитывается организацией при налогообложении прибыли в составе затрат.

5. Когда представить декларацию и уплатить налог на доходы по дивидендам

Налоговая декларация (расчет) по суммам налога на доход с дивидендов представляется в налоговые органы налоговыми агентами не позднее 20-го числа месяца, следующего за кварталом, в котором были начислены дивиденды (п. 1, ч. 1 п. 5 ст. 193 НК).

При этом если дивиденды начислялись (выплачивались) нескольким иностранным организациям, то по каждой из них заполняется отдельный раздел I декларации (п. 52 Инструкции N 2).

Налог на доходы перечисляется в бюджет не позднее 22-го числа месяца, следующего за кварталом, в котором были начислены дивиденды (ч. 3 п. 5 ст. 193 НК).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex