Предоставление трудовых отпусков как основного, так и дополнительных определены нормами ТК.

В общем случае расходы на оплату всех трудовых отпусков осуществляются за счет тех же источников финансирования, из которых производится оплата труда работников. Исключением из этого правила являются расходы на оплату отпуска за ненормированный рабочий день. В отношении данного отпуска для бюджетных организаций установлено, что его оплата всем работникам производится за счет средств, полученных от осуществления приносящей доходы деятельности (если в соответствии с законодательством такие средства остаются в их распоряжении). В случае отсутствия таких средств используются средства, предусмотренные на оплату труда бюджетной сметой организации <*>.

Учитывая, что внебюджетные средства в первоочередном порядке направляются на покрытие расходов, непосредственно связанных с осуществлением предпринимательской деятельности, отпуска за ненормированный рабочий день работникам, содержащимся за счет бюджетных средств, оплачиваются за счет средств превышения доходов над расходами <*>.

В бухучете фактические расходы, связанные с оплатой трудовых отпусков, отражаются по подстатье 1.10.01.00 «Заработная плата рабочих и служащих» экономической классификации расходов бюджета <*>.

В зависимости от источников финансирования расходов по оплате трудовых отпусков производятся следующие бухгалтерские записи для отражения начисленных сумм отпускных <*>:

| Источник финансирования расходов по оплате отпускных | Бухгалтерская запись по отражению начисления трудовых отпусков |

| Бюджетные средства | Д-т 200 — К-т 180 |

| Внебюджетные средства на текущие расходы | Д-т 211 (080, 082) — К-т 180 |

| Средства превышения доходов над расходами | Д-т 411 — К-т 180 |

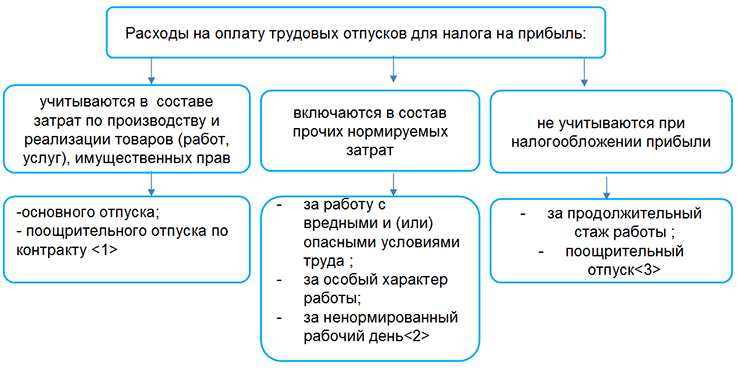

В налоговом учете расходы на оплату отпускных за счет внебюджетных средств при налогообложении прибыли учитываются в следующем порядке:

_______________________________________

<1> п. 1 ст. 169, п. 1 ст. 170 НК, подп. 1.4 п. 1 Указа N 411;

<2> абз. 3 ч. 2 п. 1 ст. 169, абз. 7 подп. 2.1 п. 2, п. 3 ст. 171 НК;

<3> абз. 2 подп. 1.3 ст. 173 НК.

Внимание!

Налоговый учет ведется исключительно в целях налогообложения и осуществления налогового контроля. Он основывается на данных бухгалтерского учета. Если учеты отличаются, то организация в рамках налогового учета производит расчетную корректировку к данным бухгалтерского учета <*>.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex