Премия — дополнительное денежное вознаграждение, получаемое работниками за результаты труда (Премия (экономика) — Википедия).

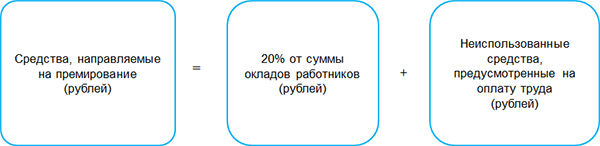

На выплату премий работникам бюджетных организаций направляются следующие средства, предусматриваемые в соответствующих бюджетах (п. 3 Указа N 27):

Обратите внимание!

На премирование работников, оплата труда которых осуществляется за счет внебюджетных средств, также направляются 20% от суммы окладов таких работников и неиспользованные внебюджетные средства, предусмотренные на оплату труда (п. 2 Инструкции о порядке и условиях оплаты труда, утв. постановлением Минтруда и соцзащиты N 13).

Помимо этого, на дополнительное премирование работников разрешено использовать внебюджетные средства в части сумм превышения доходов над расходами, остающихся в распоряжении бюджетной организации (абз. 6 п. 25 Положения N 641).

Размеры, порядок и условия выплаты премий определяются бюджетными организациями самостоятельно с учетом отраслевой специфики и закрепляются в соответствующих положениях, утверждаемых руководителями бюджетных организаций (п. 3 Указа от 18.01.2019 N 27).

Обратите внимание!

Конкретные размеры премий работников определяются на основании Положений в соответствии с их личным вкладом в общие результаты работы. В общем случае размер премии конкретному работнику максимальными размерами не ограничивается.

Как правило, премия работникам устанавливается в процентах от оклада и начисляется за фактически отработанное время. Размеры премии в процентах конкретному работнику определяются Положением, согласно утвержденным в нем показателям премирования и могут суммироваться.

Обратите внимание!

С внедрением новой системы оплаты труда работников бюджетных организаций такой термин, как «перечень выплат, на которые начисляется премия» в законодательстве не применяется. В связи с этим рекомендуем в разрабатываемых положениях о премировании предусмотреть в показателях премирования повышение размера премии в процентах работникам, которым установлено:

— совмещение должности служащих (профессий рабочих);

— расширение зон обслуживания (увеличение объема работы);

— исполнение обязанностей временно отсутствующего работника без освобождения от работы.

Пример 1. Расчет заработной платы и премии в процентах преподавателю колледжа, расположенного в сельской местности

Преподаватель имеет высшую квалификационную категорию, стаж работы в бюджетных организациях 17 лет, годовую педнагрузку на ставку. Преподавателю установлена надбавка за стаж работы в бюджетных организациях — 30% БС, надбавка за работу по контракту — 30% оклада, надбавка за специфику работы в сфере образования в размере 65% от оклада, надбавка за высокие достижения в труде в размере 15% от оклада, надбавка за работу в сельской местности — 20% БС.

В соответствии с квалификацией преподавателю устанавливается 11 тарифный разряд (подп. 1.4 п. 1 таблицы приложения 2 к постановлению от 03.06.2019 N 71).

Размер премии в процентах за текущий отработанный месяц согласно Положению составил 20% от оклада. Расчет премии и заработной платы за полный отработанный месяц будет следующий:

| Наименование показателя | Сумма,

руб. |

| Оклад преподавателя (210 x 1,91) | 401,10 |

| Надбавка за стаж работы в бюджетных организациях — 30% от БС (210 x 30 / 100) | 63,00 |

| Надбавка за работу по контракту — 30% от оклада (401,10 x 30 / 100) | 120,33 |

| Надбавка за специфику работы в сфере образования в размере 65% от оклада (401,10 x 65 / 100) | 260,72 |

| Надбавка за высокие достижения в труде в размере 15% от оклада (401,10 x 15 / 100) | 60,17 |

| Надбавка за работу в сельской местности — 20% от БС (210 x 20 / 100) | 42,00 |

| Сумма премии в размере 20% составит (401,10 x 20 / 100) | 80,22 |

| Сумма исчисленной заработной платы составит (401,10 + 63,00 + 120,33 + 260,72 + 60,17 + 42,00 + 80,22) | 1027,54 |

Пример 2. Расчет заработной платы и премии в процентах уборщику помещений, имеющему доплату за расширенную зону обслуживания

Уборщик помещений в колледже имеет стаж работы в бюджетных организациях 11 лет. Данному работнику установлена надбавка за работу по контракту — 20% оклада, надбавка за стаж работы в бюджетных организациях — 20% БС и доплата за расширенную зону обслуживания в размере 30% от оклада работника по той же профессии и разряду за полный отработанный месяц (ч. 1 п. 14 Инструкции о стимулирующих и компенсирующих выплатах N 13).

Выполняемая уборщиком помещений работа соответствует 1 разряду работ. Кратный размер базовой ставки — https://ilex-private.ilex.by/view-document/BELAW/193286/#M100095 1,0.

Согласно Положению с учетом увеличенного объема работ в текущем отработанном месяце премия работнику установлена в размере 25% от оклада. Размер МЗП в этом месяце с учетом индексации составил 480,96 руб.

Расчет заработной платы и премии за полный отработанный месяц будет следующий:

| Наименование показателя | Сумма,

руб. |

| Оклад уборщика помещений (210 x 1,0) | 210,00 |

| Надбавка за стаж работы в бюджетных организациях — 20% от БС (210 x 20 / 100) | 42,00 |

| Надбавка за работу по контракту — 20% от оклада (210 x 20 / 100) | 42,00 |

| Базовая доплата до МЗП (480,96 — (210,00 + 42,00 + 42,00)) | 186,96 |

| Доплата за расширенную зону обслуживания — 30% оклада (210 x 30 / 100) | 63,00 |

| Сумма премии — 25% от оклада (210 x 25 / 100) | 52,50 |

| Сумма исчисленной заработной платы (210,00 + 42,00 + 42,00 + 186,96 + 63,00 + 52,50) | 596,46 |

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex