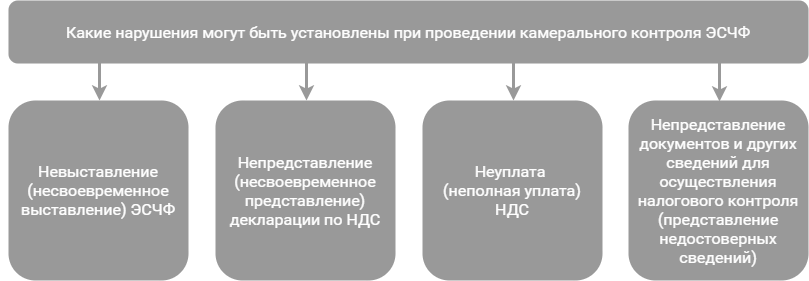

Какие нарушения может установить налоговая инспекция по результатам камерального контроля НДС, рассмотрим на схеме:

Невыполнение обязанности по выставлению (направлению) ЭСЧФ в законодательно установленные сроки может повлечь за собой привлечение виновных лиц к административной ответственности. Такая ответственность установлена ч. 1 ст. 13.8 КоАП. За это нарушение предусмотрено предупреждение или наложение штрафа в размере от 2 до 20 базовых величин (БВ).

Срок просрочки выставления (направления) ЭСЧФ начинает течь со дня, следующего за крайним законодательно установленным сроком выставления (направления) <*>.

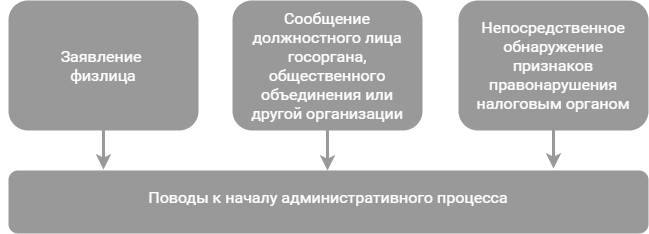

Поводы для начала административного процесса могут быть следующими <*>:

Если налоговая инспекция обнаружит отсутствие выставленного ЭСЧФ, или должностное лицо организации сообщит в налоговый орган о том, что его контрагент не выставил ЭСЧФ (чем лишил контрагента-покупателя права принятия суммы НДС к вычету), налоговый орган определит, есть ли основания для начала административного процесса. В такой ситуации возможны опрос должностных лиц, анализ имеющихся в налоговом органе сведений и др. При наличии достаточных данных, указывающих на признаки правонарушения, налоговый орган начнет административный процесс <*>.

Если же налоговый орган установит непредставление (несвоевременное представление) юрлицом налоговой декларации, это повлечет административную ответственность должностного лица, совершившего нарушение <*>:

| Нарушение срока представления налоговой декларации | Ответственность |

| При просрочке не более трех рабочих дней | Предупреждение или штраф до 1 БВ |

| При просрочке более трех рабочих дней | Штраф 2 БВ с увеличением на 0,5 БВ за каждый полный месяц просрочки, но не более 10 БВ |

| При просрочке, совершенной повторно в течение года | Штраф 3 БВ за каждый полный или неполный месяц просрочки, но не более 20 БВ |

Выявленная в результате камеральных проверок неуплата или неполная уплата суммы налога, совершенная должностным лицом юрлица по неосторожности, влечет наложение штрафа в размере от 2 до 8 БВ <*>.

Примечание. За уклонение от уплаты налогов, совершенное умышленно и повлекшее причинение ущерба в крупном либо особо крупном размере, предусмотрена уголовная ответственность.

Если уплата НДС производится позже установленного срока дополнительно к сумме налога начисляется пеня <*>. Она рассчитывается в процентах от неуплаченной суммы налога с учетом процентной ставки, равной 1/360 ставки рефинансирования Нацбанка за каждый день просрочки <*>.

Если в течение 10 дней с даты направления уведомления плательщик не подаст уточненную декларацию по НДС или не представит пояснения (или по результатам рассмотрения пояснений налоговый орган установит неуплату или неполную уплату НДС), то в зависимости от характера выявленных нарушений может быть составлен акт камеральной проверки либо составлен протокол об административном правонарушении по основаниям, предусмотренным статьями 13.4, 13.6, 13.8 КоАП.

Риски плательщика

МНС разработаны критерии отбора субъектов хозяйствования для проведения выборочных проверок. Кроме вышеперечисленных последствий нарушения, обнаруженные при камеральном контроле НДС, повышают вероятность отбора плательщика для проведения выборочной налоговой проверки. Так, например, к «рейтингу» плательщика, применяющего ОСН или УСН, добавятся:

— за непредставление, несвоевременное представление декларации по НДС (два и более раза в календарном году за разные отчетные периоды) — 5 баллов <*>;

— за неуплату, несвоевременную и (или) неполную уплату НДС (два и более раза в календарном году). Критерий оценивается за 2 календарных года. За наличие данных фактов в первом календарном году — 5 баллов, за наличие во втором календарном году — еще 5 баллов <*>;

— за непредставление пояснений на уведомление налогового органа (в течение календарного года) — 5 баллов <*>;

— и др.

Читайте также