1. Ситуация

ООО «Скат» (далее — организация) применяет УСН и ведет учет в Книге при УСН.

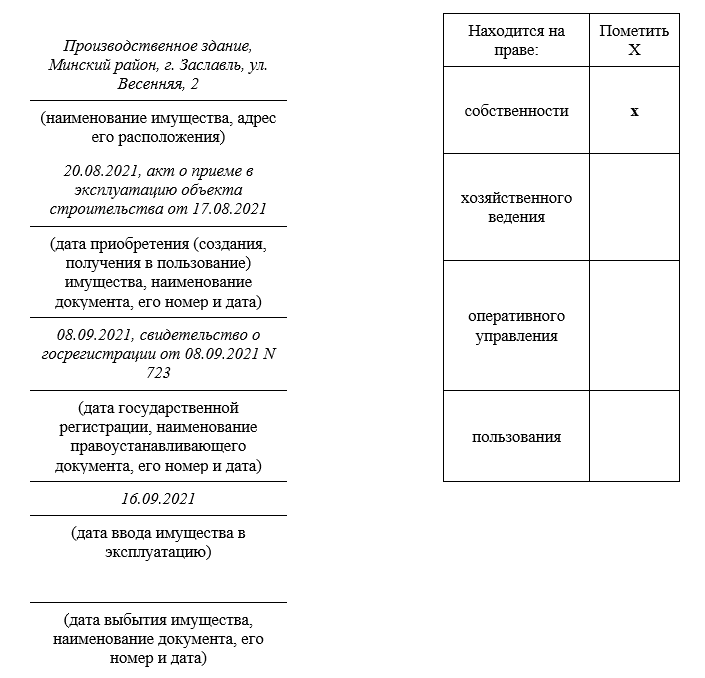

Организация имеет в собственности производственное здание площадью 300 кв. м, расположенное по адресу: Минский район, г. Заславль, ул. Весенняя, 2. Объект построен подрядным способом.

Производственное здание введено организацией в эксплуатацию в качестве основных средств (далее — ОС) 16.09.2021 (акт приемки в эксплуатацию объекта строительства от 17.08.2021, утв. 20.08.2021; свидетельство о госрегистрации от 08.09.2021 N 723; акт о приеме-передаче ОС от 16.09.2021 N 1).

Первоначальная стоимость здания составила 173 620,00 руб. Месячная сумма амортизации составляет (условно) 520,86 руб. По состоянию на 01.01.2022 накопленная амортизация составила 1562,58 руб., остаточная стоимость — 172 057,42 руб.

Переоценка объекта на 01.01.2022 не проводилась (подп. 1.1.1 Указа N 622).

Рассмотрим, как на основании этих условных данных организация заполнит раздел V «Учет капитальных строений (зданий, сооружений), их частей, находящихся в собственности, хозяйственном ведении, оперативном управлении или пользовании, капитальных строений (зданий, сооружений), их частей, подлежащих государственной регистрации, в период до такой регистрации» Книги при УСН за I квартал 2022 г.

2. Порядок заполнения раздела V Книги при УСН

Учет производственного здания организации ведут в разделе V Книги при УСН. При этом учет производится и осуществляется по правилам, установленным законодательством для организаций, ведущих бухучет и отчетность (ч. 2, 3 подп. 3.8 ст. 333 НК, ч. 1 п. 10 Инструкции N 4/1/1/1, ч. 1 п. 4, п. 9 Инструкции N 26).

В шапке раздела V Книги при УСН указываем:

— по строке «Наименование имущества и адрес его расположения» — производственное здание, Минский район, г. Заславль, ул. Весенняя, 2;

— строке «Дата приобретения (создания, получения в пользование) имущества, наименование документа, его номер и дата» — 20.08.2021, акт приема в эксплуатацию объекта строительства от 17.08.2021. Поскольку производственное здание построено организацией, то возведенный объект недвижимости признается созданным с даты утверждения акта приема в эксплуатацию объекта строительства (абз. 5 ч. 1 ст. 1, ч. 1 ст. 59-1 Закона N 300-З, ч. 1 п. 1, п. 6, ч. 1, 2 п. 7, ч. 1 п. 8 Положения N 716, п. 55, 56 Инструкции N 10, приложение 2 к постановлению от 06.12.2018 N 40);

— строке «Дата государственной регистрации, наименование правоустанавливающего документа, его номер и дата» — 08.09.2021, свидетельство о госрегистрации от 08.09.2021 N 723 (ст. 7, 38, 39, абз. 3 ст. 44 Закона N 133-З);

— строке «Дата ввода имущества в эксплуатацию» в целях обеспечения полноты учета здания в Книге при УСН, полагаем, следует отразить дату акта о приеме-передаче ОС, т.е. 16.09.2021, поскольку его составление является основанием для постановки здания на учет в качестве ОС (п. 9 Инструкции N 26, п. 40, 56 Инструкции N 10).

Строку «Дата выбытия имущества, наименование документа, его номер и дата» в рассматриваемой ситуации не заполняем.

Потом в шапке раздела V Книги при УСН в графе «Находится на праве» проставляем отметку (знак X) в ячейке «собственности». Далее в разделе V Книги при УСН:

в графе 1 указан период (месяц). Данные об объекте недвижимости вносим на первое число каждого месяца I квартала 2022 г.;

в графе 2 указываем сведения о площади производственного здания — 300 кв. м;

графу 3 раздела не заполняем. Согласно условным данным организацией здание в аренду (финансовую аренду (лизинг)), иное возмездное или безвозмездное пользование не сдавалось, не передавалось;

в графе 4 отражаем первоначальную стоимость производственного здания по состоянию на 01.01.2022 и дальше на каждое первое число месяца квартала с точностью два знака после запятой в сумме 173 620,00 руб. (ч. 2 п. 2, абз. 2 ч. 5 п. 10 Инструкции N 4/1/1/1);

в графе 5 отражаем сумму накопленной амортизации по производственному зданию, предварительно составив бухгалтерскую справку-расчет по ее начислению;

в графе 6 — остаточную стоимость здания, определяя ее ежемесячно (ч. 1 п. 11, ч. 1 п. 32 Инструкции N 37/18/6, приложение 4 к Инструкции N 37/18/6, ч. 6 п. 10 Инструкции N 4/1/1/1, п. 1, 2 ст. 10 Закона N 57-З).

Так, по соответствующим строкам раздела V Книги при УСН указываем:

— на 01.01.2022 по графе 5 — накопленную амортизацию в сумме 1562,58 руб., по графе 6 остаточную стоимость в сумме 172 057,42 руб. (173 620,00 — 1562,58);

— на 01.02.2022 по графе 5 — 2083,44 руб. (1562,58 + 520,86), по графе 6 — 171 536,56 руб. (173 620,00 — 2083,44);

— на 01.03.2022 по графе 5 — 2604,30 руб. (2083,44 + 520,86), по графе 6 — 171 015,70 руб. (173 620,00 — 2604,30).

В рассматриваемой ситуации раздел V Книги при УСН за I квартал 2022 г. по производственному зданию заполняем следующим образом:

РАЗДЕЛ V

УЧЕТ КАПИТАЛЬНЫХ СТРОЕНИЙ (ЗДАНИЙ, СООРУЖЕНИЙ), ИХ ЧАСТЕЙ, НАХОДЯЩИХСЯ В СОБСТВЕННОСТИ, ХОЗЯЙСТВЕННОМ ВЕДЕНИИ, ОПЕРАТИВНОМ УПРАВЛЕНИИ ИЛИ ПОЛЬЗОВАНИИ, КАПИТАЛЬНЫХ СТРОЕНИЙ (ЗДАНИЙ, СООРУЖЕНИЙ), ИХ ЧАСТЕЙ, ПОДЛЕЖАЩИХ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ, В ПЕРИОД ДО ТАКОЙ РЕГИСТРАЦИИ

| Период | Площадь, кв. м | Первоначальная (переоцененная) стоимость; стоимость приобретения (создания; возведения); стоимость, указанная в договоре аренды, безвозмездного пользования, бел. руб. | Суммы накопленной амортизации,

бел. руб. |

Остаточная стоимость (гр. 4 — гр. 5), бел. руб. | |

| всего | в том числе сданная в аренду (финансовую аренду (лизинг), иное возмездное или безвозмездное пользование | ||||

| 1 | 2 | 3 | 4 | 5 |

6 |

| 1 января 2022 года | 300 | 0 | 173 620,00 | 1562,58 | 172 057,42 |

| 1 февраля | 300 | 0 | 173 620,00 | 2083,44 | 171 536,56 |

| 1 марта | 300 | 0 | 173 620,00 | 2604,30 | 171 015,70 |

| 1 апреля | |||||

| 1 мая | |||||

| 1 июня | |||||

| 1 июля | |||||

| 1 августа | |||||

| 1 сентября | |||||

| 1 октября | |||||

| 1 ноября | |||||

| 1 декабря | |||||

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex