Вопрос: Организация, не являющаяся профучастником рынка ценных бумаг, приобретает облигации за счет временно свободных денежных средств. По каким критериям определять, как учитывать приобретенные облигации: по амортизированной или по справедливой стоимости?

Ответ: Среди иных признаков, по которым облигации относят к той или иной категории, можно выделить намерение организации удерживать облигации до погашения. Если это намерение есть, облигации учитывают по амортизированной стоимости.

Обоснование: Облигация является эмиссионной ценной бумагой и удостоверяет право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента (абз. 22 ч. 1 ст. 1 Закона N 231-З).

Финансовый инструмент, подтверждающий право его держателя на долю в собственном капитале другого лица, называется долговым финансовым инструментом, который в свою очередь подпадает под определение «финансовые активы» (абз. 6, 22 п. 2 НСБУ N 74).

Как видим, для целей бухучета облигация является финансовым активом.

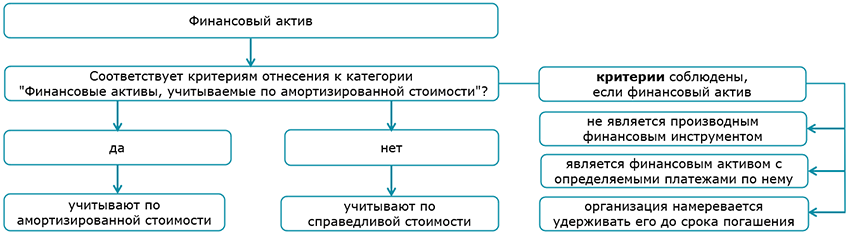

В бухучете финансовые активы учитывают либо по амортизированной стоимости, либо по справедливой стоимости (ч. 2 п. 5 НСБУ N 74).

Финансовый актив учитывают по амортизированной стоимости, если он отвечает следующим требованиям:

не является производным финансовым инструментом;

это финансовый актив с определяемыми платежами по нему;

имеет фиксированный срок погашения;

организация намеревается удерживать его до срока погашения.

Остальные финансовые активы учитывают по справедливой стоимости (ч. 1 п. 7 НСБУ N 74).

К категории «Финансовые активы, учитываемые по амортизированной стоимости», помимо прочего, могут быть отнесены приобретенные организацией облигации (ч. 2 п. 6 НСБУ N 74).

К категории «Финансовые активы, учитываемые по справедливой стоимости» могут быть отнесены, помимо прочего, долговые финансовые инструменты, если организация не намеревается удерживать их до срока погашения (ч. 2 п. 7 НСБУ N 74).

Таким образом, приобретенные облигации могут быть учтены как по амортизированной стоимости, так и по справедливой. К какой из этих двух категорий отнести облигации, зависит от намерений организации в отношении облигаций: планирует она их удерживать до срока погашения или нет.

Амортизация как процесс представляет собой перенос стоимости (затрат ее формирующих) актива по частям в течение периода его признания в бухучете, распределив ее между приходящимися на этот период месяцами. Этот период является одной из необходимых составляющих для расчета ежемесячной суммы амортизации. Аналогично и с облигациями.

Если облигации приобретены с целью удержания до погашения, то соответственно возможно определить период удержания, а следовательно, и ежемесячную сумму погашения операционных затрат, премий и скидок. Такие облигации учитывают по амортизированной стоимости. При классификации облигаций для целей бухучета важно, чтобы это намерение было оформлено документально (абз. 2, 3 подп. 15.1 НСБУ N 74).

Если намерения удерживать облигации до срока погашения нет, то они учитываются по справедливой стоимости (ч. 1 п. 7 НСБУ N 74).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex