Вопрос: Как в учете госучреждений высшего и среднего специального образования отражаются скидки со сформированной стоимости платного обучения студентам и учащимся?

Ответ: Скидки со сформированной стоимости платного обучения студентам и учащимся предоставляются за счет полученной прибыли и не учитываются при налогообложении. Решение об их предоставлении принимает создаваемая в госучреждении образования комиссия до 1 сентября. Принятое решение оформляется приказом руководителя.

Обоснование: Стоимость обучения определяется госучреждениями высшего и среднего специального образования исходя из необходимых затрат на подготовку конкретных специалистов. Согласно Указу N 72 стоимость обучения регулируется Минобразования. Данное регулирование осуществляется установленными порядком ее формирования и утверждения, а также предельного уровня рентабельности — 30% <*>.

Скидки со сформированной таким образом стоимости обучения могут предоставляться студентам и учащимся госучреждений высшего и среднего специального образования при определенных условиях. Порядок их предоставления и размеры в процентах определены правительством в Положении о предоставлении скидок N 665. В учреждении образования решение об предоставлении скидок принимает комиссия, созданная приказом руководителя, который ее возглавляет (председатель комиссии) <*>.

Обратите внимание!

Комиссия принимает решение о предоставлении скидок студентам и учащимся до 1 сентября <*>.

Оформление

Предоставление скидок (их отмена) оформляется приказом руководителя учреждения образования <*>.

Расчет суммы скидки

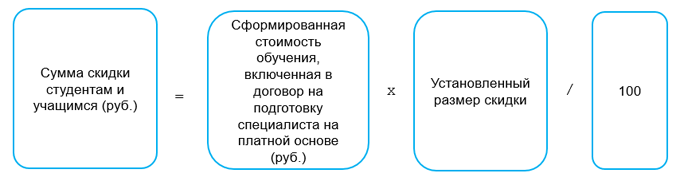

Сумма скидки определяется по формуле <*>:

За счет чего предоставляются скидки

Согласно Положению о предоставлении скидок N 665 скидки предоставляются за счет средств превышения доходов над расходами, полученных от платного обучения <*>.

Налогообложение

От налогообложения НДС освобождаются обороты по реализации платных образовательных услуг <*>.

Валовая прибыль госучреждений образования определяется в виде превышения фактически полученных в течение налогового периода доходов над фактически произведенными в течение налогового периода расходами. При этом полученная прибыль от приносящей доходы деятельности освобождается от налогообложения налогом на прибыль. Таким образом, сумма предоставляемой за счет превышения доходов над расходами скидки не учитывается при налогообложении налогом на прибыль <*>.

В целях налогообложения подоходным налогом предоставление скидки не является доходом в натуральной форме, т.к. не соответствует определению этого дохода <*>.

Примечание

Аналогичный подход к налогообложению подоходным налогом суммы предоставляемой скидки за обучение в 2018 г. был изложен в разъяснении ИМНС <*>.

Бухучет

В бухучете выручка от реализации товаров (работ, услуг) отражается бюджетными организациями в том отчетном периоде, в котором они фактически совершены, независимо от даты проведения расчетов по ним (принцип начисления). Для определения дня фактического оказания услуг в сфере образования в целях бухучета рекомендуем применять порядок, установленный в целях налогообложения. Согласно НК днем оказания услуг в сфере образования при сроке получения образования более 30 календарных дней признается последний день каждого месяца оказания таких услуг, а при завершении их оказания до окончания месяца — последний день оказания услуг <*>.

Для учета расчетов со студентами и учащимися за обучение может быть применен субсчет 154 «Расчеты с покупателями и заказчиками» либо субсчет 178 «Расчеты с прочими дебиторами и кредиторами». Для отражения в учреждениях образования скидок на обучение рекомендуем производить следующие бухгалтерские записи:

| Содержание операций | Дебет | Кредит |

| Отражено начисление стоимости за обучение в полном объеме | 154 (178) | 237 |

| Поступила оплата за обучение с учетом предоставленной скидки на внебюджетный расчетный счет | 111 | 154 (178) |

| Списаны фактически произведенные расходы на оказание образовательных услуг | 237 | 211 |

| Отражено определение финансового результата от реализации образовательных услуг | 237 | 410 |

| Отражена сумма скидки со стоимости обучения | 410 (411) | 154 (178) |