В общем случае выпускники УССО, обучавшиеся за счет средств бюджета, которым место работы предоставлено путем распределения, направленные на работу в соответствии с договором о целевой подготовке специалиста (рабочего), не отработавшие установленный срок обязательной работы, обязаны возместить в республиканский либо местные бюджеты средства, затраченные государством на их подготовку (ч. 1 п. 1 ст. 88 Кодекса об образовании, п. 2 Положения о возмещении средств за обучение N 821).

Порядок возмещения устанавливается правительством (п. 7 ст. 88 Кодекса об образовании, абз. 3 п. 1 постановления от 22.06.2011 N 821).

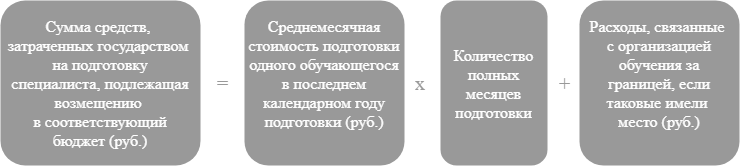

В соответствии с установленным в настоящее время порядком сумма средств, затраченных государством на подготовку специалиста (рабочего), рассчитывается по формуле (п. 2 приложения 1 к Положению о возмещении средств за обучение N 821):

Обратите внимание!

При определении количества полных месяцев подготовки в период подготовки не включается время нахождения обучавшегося в отпусках, предоставляемых в соответствии с законодательством (академическом, по уходу за ребенком до достижения им возраста трех лет, для прохождения военной службы). При этом полными считаются месяцы, в которых число календарных дней обучения составляет 15 и более (ч. 4 и 5 п. 2 приложения 1 к Положению о возмещении средств за обучение N 821).

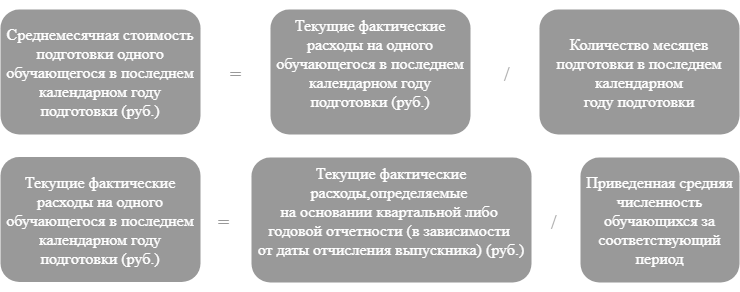

В свою очередь среднемесячная стоимость подготовки одного обучающегося в последнем календарном году подготовки определяется по формуле 2 (ч. 1 и 4 п. 7 приложения 1 к Положению о возмещении средств за обучение N 821):

Данные для определения текущих фактических расходов на одного обучающегося в последнем календарном году подготовки берутся из последней от даты отчисления обучавшегося (годовой либо квартальной) бухгалтерской отчетности по средствам бюджета. А именно, из графы 10 «Фактические расходы» отчета по форме 2 «Отчет об исполнении бюджетной сметы». При этом принимаемые к расчету фактические расходы определяются суммированием показателей https графы 10 по следующим строкам (подстатьям и элементам расходов экономической классификации расходов бюджета) (п. 5 и 6 приложения 1 к Положению о возмещении средств за обучение N 821):

строки 003 (1 10 01 00 «Заработная плата рабочих и служащих»);

строки 004 (1 10 02 00 «Взносы (отчисления) на социальное страхование»);

строки 012 (1 10 03 03 «Мягкий инвентарь и обмундирование»);

строки 014 (1 10 03 05 «Прочие расходные материалы и предметы снабжения»);

строки 016 (1 10 04 00 «Командировки и служебные разъезды)»;

строки 020 (1 10 05 00 «Оплата транспортных услуг»);

строки 021 (1 10 06 00 «Оплата услуг связи»);

строки 022 (1 10 07 00 «Оплата коммунальных услуг»);

строки 032 (1 10 10 02 «Оплата текущего ремонта оборудования и инвентаря»);

строки 038 (1 10 10 08 «Прочие текущие расходы»).

Значение количества месяцев подготовки в последнем календарном году подготовки зависит от того, данные какой отчетности используются в расчете: за I квартал — 3, за первое полугодие — 6, за 9 месяцев — 9, за год — 12.

Приведенная средняя численность равна сумме средней численности обучающихся по формам получения образования с учетом коэффициентов:

— для дневной формы — 1,0;

— заочной формы — 0,1;

— вечерней формы — 0,25.

Средняя численность обучающихся по каждой форме обучения исчисляется учреждениями образования ежеквартально путем суммирования фактической численности обучающихся на 1-е число каждого месяца (начиная с 1 февраля) и деления полученной суммы на количество месяцев в отчетном периоде (3, 6, 9, 12) (ч. 2 и 3 п. 7 и 6 приложения 1 к Положению о возмещении средств за обучение N 821).

Обратите внимание!

При отчислении выпускника в связи с получением образования в январе — марте текущего года (до составления текущей отчетности) для расчета используются данные годовой бухгалтерской отчетности и приведенная средняя численность обучающихся за предыдущий календарный год (ч. 5 п. 7 приложения 1 к Положению о возмещении средств за обучение N 821).

На основании имеющихся данных о затраченных средствах расчет оформляется по установленной форме (графы 1 — 7). Значения данных в графах 1, 3, 5 — 7 таблицы расчета округляются до двух знаков после запятой (п. 8 приложения 1 к Положению о возмещении средств за обучение N 821).

В случае если выпускник получил среднее специальное образование на основе общего среднего образования, в текстовой части расчета заполняются позиции:

— по дате, на которую производится расчет;

— по сумме расходов на подготовку специалиста (рабочего), за исключением расходов на получение общего среднего образования, которая в данном случае равна значению по графе 7 таблицы расчета;

— по количеству полных неотработанных месяцев.

Для получения суммы средств к возмещению выпускником необходимо полученную сумму затраченных средств разделить на количество месяцев (12, 24 или 36) в установленном сроке обязательной работы и умножить на количество неотработанных полных месяцев. При этом месяцы, в которых число неотработанных календарных дней составляет 15 и более, включаются в неотработанный период как полные, менее 15 календарных дней — не включаются. Полученная сумма округляется до рублей и прописью указывается в позиции «Подлежит возмещению в бюджет с учетом отработанного срока обязательной работы» (ч. 2 п. 2, ч. 5 п. 8 приложения 1 к Положению о возмещении средств за обучение N 821).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex