Возврат ввезенных товаров: ЭСЧФ для уменьшения вычетов по «ввозному» НДС

Как известно, по товарам, ввозимым в Беларусь из-за пределов ЕАЭС, НДС взимают таможенные органы, а при ввозе из стран, входящих в ЕАЭС, — налоговые <*>. Чтобы принять уплаченный «ввозной» НДС к вычету, импортер товаров должен создать ЭСЧФ и направить его на Портал <*>.

Обратите внимание!

Основанием для вычета «ввозного» НДС (помимо ЭСЧФ) являются <*>:

— декларации на товары и документы, подтверждающие уплату «ввозного» НДС, — при ввозе товаров из стран, не являющихся членами ЕАЭС;

— налоговые декларации по НДС и документы, подтверждающие уплату налога, — при ввозе товаров из стран — членов ЕАЭС.

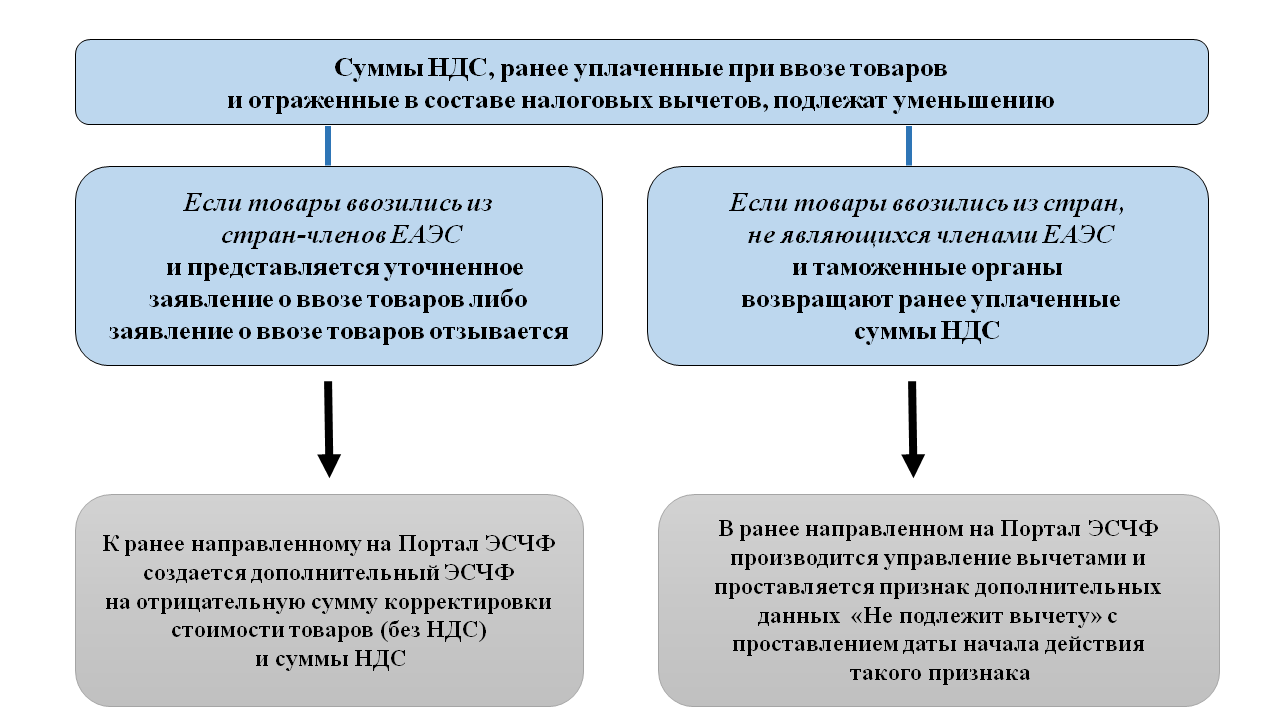

В случаях, когда при возврате ранее ввезенных товаров суммы НДС, отраженные в составе налоговых вычетов, подлежат уменьшению, такое уменьшение должно «пройти» и через ЭСЧФ. При этом для сумм налога, взимаемого налоговыми и таможенными органами, установлен разный порядок действий <*>:

Обратите внимание!

При возврате (таможенными или налоговыми органами) импортеру сумм НДС, ранее уплаченных при ввозе товаров и отраженных в составе налоговых вычетов, производится уменьшение налоговых вычетов в том отчетном периоде, в котором произведен возврат таких сумм НДС <*>.

Относительно НДС по товарам, ввезенным и возвращенным в страны ЕАЭС, импортеру нужно создать и направить на Портал дополнительный ЭСЧФ на отрицательную сумму корректировки стоимости товаров без учета НДС и суммы НДС с указанием <*>:

— в строке 3 «Дата совершения операции» — даты уменьшения налоговых вычетов, определяемой в соответствии с законодательством (т.е. даты возврата налоговым органом суммы НДС, уплаченной при ввозе);

— в строке 31 «Дополнительные сведения» — причины создания дополнительного ЭСЧФ, номера и даты (из раздела 1) уточненного заявления о ввозе товаров и уплате косвенных налогов.

Если таможенный орган вернул НДС, уплаченный при ввозе из стран, не являющихся членами ЕАЭС, дополнительный ЭСЧФ не создается. В ранее направленном на Портал ЭСЧФ корректируется сумма НДС, уплаченная при ввозе. Делается это через проставление признака «Не подлежит вычету» в отношении возвращенной суммы налога с указанием даты возврата НДС таможенным органом <*>.

На заметку

Управление вычетами производится в разделе Портала «Мои счета-фактуры», «Входящие», «Подписанные» с использованием сервиса «Управлять вычетами» <*>.

Читайте также:

Как составить и заполнить ЭСЧФ: тест

Как заполнить уточненное заявление о ввозе товаров из ЕАЭС при частичном возврате товаров: образец