Расскажем о подоходном налоге тем, кто впервые с ним столкнулся и хочет иметь общее представление о нем. В материале не рассматривается подоходный налог для ИП.

1. Налог и его плательщики

Согласно законодательству физлицо обязано отдать в бюджет часть своего дохода (гл. 18 НК). Подоходный налог — это налог с доходов физлиц (п. 1 ст. 6 НК). И его плательщиками являются физлица (ч. 1 ст. 195 НК).

2. Что облагается подоходным налогом

Налогообложению подлежит практически любой доход физлица, полученный и в денежной, и в натуральной форме (например, деньги, имущество, недвижимость и др.). Такой доход может быть получен как в Беларуси, так и за границей или из-за границы (п. 1 ст. 196 НК).

Некоторые доходы не облагаются подоходным налогом. В отношении них применяются льготы.

3. Какие доходы не облагаются подоходным налогом

Законодательством выделены:

1) доходы, которые не подлежат налогообложению. Они поименованы в п. 2 ст. 196 НК. К таким доходам, в частности, относятся:

— доходы, полученные от близких родственников (детей, родителей, родных братьев и сестер, деда, бабки, внуков, прадеда, прабабки, правнуков, супругов);

— стоимость обучения работника, которое связано с трудовой деятельностью и оплачено по месту основной работы;

— стоимость оплаченного организацией обязательного медосмотра работника, проводимого в соответствии с законодательством;

2) доходы, которые льготируются. Они перечислены в ст. 208 НК. Такие доходы могут освобождаться от налогообложения:

— полностью, т.е. подоходным налогом не облагается вся сумма полученного дохода. Примеры таких доходов:

детские пособия;

пособие по беременности и родам;

материальная помощь, оказываемая по месту основной работы в связи со смертью близкого родственника;

— частично, т.е. льгота по подоходному налогу предоставляется в установленных пределах. В частности, такими доходами являются:

доходы, не являющиеся оплатой труда, полученные по месту основной работы (в т.ч. соцвыплаты, например подарки, призы и др.), — в пределах 2440 руб. в течение календарного года;

страховые взносы по договорам добровольного страхования за работника по месту основной работы — в пределах 4178 руб. в течение календарного года.

4. Вычеты по подоходному налогу

Кроме того, к облагаемым доходам может быть применена такая льгота, как налоговые вычеты. Эти доходы могут быть уменьшены на следующие вычеты:

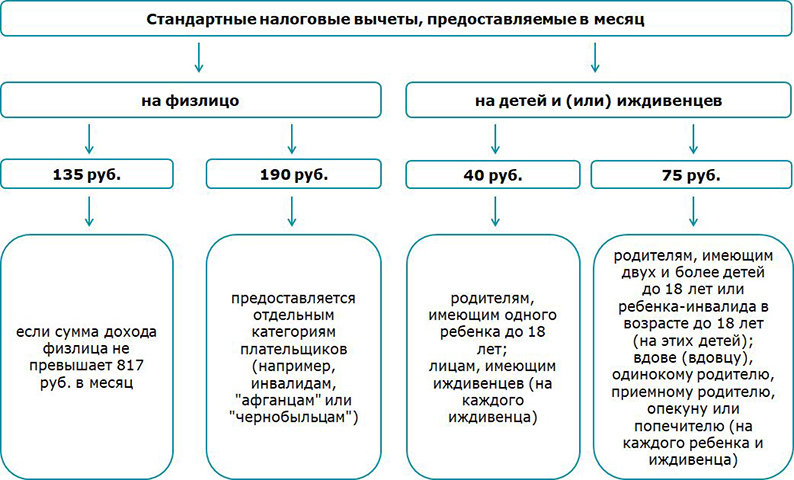

1) стандартные налоговые вычеты (ст. 209 НК).

Такие вычеты предоставляются отдельным физлицам и не обусловлены наличием у них каких-либо расходов. Применение вычетов зависит от размера полученного дохода, наличия детей или иждивенцев и от того, относится ли физлицо к отдельным категориям лиц, имеющим право на льготу (например, инвалид, «чернобылец», «афганец»).

При этом иждивенцами признаются лица, находящиеся на содержании физлица (декретницы, студенты, несовершеннолетние, над которыми установлены опека или попечительство, и инвалиды I и II группы старше 18 лет);

2) социальные налоговые вычеты (ст. 210 НК).

Такие вычеты уменьшают облагаемый доход физлица на суммы расходов, связанных:

— с обучением (подп. 1.1 ст. 210 НК);

— страхованием (подп. 1.2 ст. 210 НК).

Социальный вычет на обучение вправе применить физлицо, которое осуществляет расходы на оплату обучения: своего, своих детей (независимо от их возраста), других близких родственников, подопечных. Вычет предоставляется в суммах, направленных на оплату обучения, а также на погашение кредитов и займов, использованных на оплату этого обучения.

Право на социальный вычет на страхование имеют физлица, уплатившие страховым организациям Республики Беларусь страховые взносы по договорам добровольного страхования жизни и дополнительной пенсии (заключенным на срок не менее 3 лет), добровольного страхования медицинских расходов, заключенным в пользу себя, своих детей (независимо от их возраста), иных близких родственников, подопечных. Вычет предоставляется в суммах, направленных на уплату страховых взносов по указанным видам страхования;

3) имущественные налоговые вычеты (ст. 211 НК).

Физлицо имеет право уменьшить облагаемый доход на суммы расходов, связанных:

— с строительством либо приобретением жилья (подп. 1.1 ст. 211 НК);

— возмездным отчуждением имущества (подп. 1.2 ст. 211 НК).

Право на имущественный вычет при строительстве либо приобретении жилья имеет состоящее на учете нуждающихся в улучшении жилищных условий физлицо, которое осуществляет расходы на строительство или покупку на территории Беларуси одноквартирного жилого дома или квартиры, на погашение кредитов и займов, использованных на эти цели. Налоговый вычет на жилье предоставляется в сумме произведенных физлицом или членами его семьи расходов на указанные цели.

При продаже или другом возмездном отчуждении имущества физлицо имеет право на вычет в размере расходов, понесенных на приобретение этого имущества, либо в размере 20% от налогооблагаемой суммы, полученной от отчуждения имущества;

4) профессиональные вычеты (ст. 212 НК).

Такие вычеты могут получить только определенные категории физлиц:

— лица, получающие авторские вознаграждения или вознаграждения за создание произведений науки, литературы и искусства и др.;

— спортсмены и их тренеры, получающие доходы от личной деятельности за участие в спортивных соревнованиях.

Вычет предоставляется в сумме расходов, непосредственно связанных с осуществлением такой деятельности.

5. Как рассчитывается подоходный налог

По общему правилу расчет суммы подоходного налога производится по следующей формуле (абз. 3 ст. 215 НК):

6. Какие установлены ставки подоходного налога

Как правило, исчисление подоходного налога осуществляется по ставкам, установленным в процентах (ст. 214 НК). В частности, установлены следующие процентные ставки:

13% — основная ставка для физлиц на все доходы;

6% (0%) — для дивидендов, если прибыль не распределялась между участниками (акционерами) в течение 3 (5) предшествующих календарных лет последовательно;

4% — для доходов в виде выигрышей, полученных физлицами от организаторов азартных игр — юрлиц Республики Беларусь;

20% — для исчисленных налоговым органом сумм превышения расходов над доходами.

Следует отметить, что размер ставки не зависит от размера облагаемого дохода.

Обратите внимание!

В отношении доходов плательщиков, полученных от сдачи физлицам жилых и (или) нежилых помещений, машино-мест в аренду, наем, применяются ставки подоходного налога, установленные в фиксированных суммах, которые применяются независимо от суммы полученных доходов.

7. Как уплачивается подоходный налог

Если физлицо получает доход от организаций и ИП, то они и должны рассчитать, удержать и перечислить подоходный налог в бюджет при выплате дохода (ст. 216 НК).

Однако в некоторых ситуациях физлица обязаны уплатить налог сами (например, если физлицо получило доход от другого физлица или из-за границы). Сделать это следует посредством подачи в налоговый орган декларации о полученных в течение года доходах. Срок подачи декларации — не позднее 31 марта года, следующего за истекшим календарным годом (п. 2 ст. 219, ст. 222 НК).

Приведем примеры доходов, по которым подается декларация:

— доходы от продажи в течение последних 5 лет более 1 квартиры, дома и др.;

— доходы от продажи нежилых помещений (административных, офисных зданий, складов и т.п.);

— доходы от продажи более 1 автомобиля, технически допустимая общая масса каждого из которых не превышает 3,5 т и число пассажирских сидений которых не превышает 8;

— доходы от продажи автомобиля, технически допустимая общая масса которого превышает 3500 килограммов и (или) число сидячих мест которого, помимо сиденья водителя, превышает 8;

— доходы, полученные за границей или из-за границы;

— подарки (деньги, недвижимость, иное имущество), полученные от физлиц, если такие доходы в сумме превысили 8078 руб. за год.

В письменной форме декларацию можно представить в любую инспекцию МНС независимо от места постановки на учет и места жительства. Декларация в электронном виде подается через личный кабинет плательщика на портале МНС.

Таковы общие правила расчета и уплаты подоходного налога. А нюансы знает бухгалтер и специалист налогового органа.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex