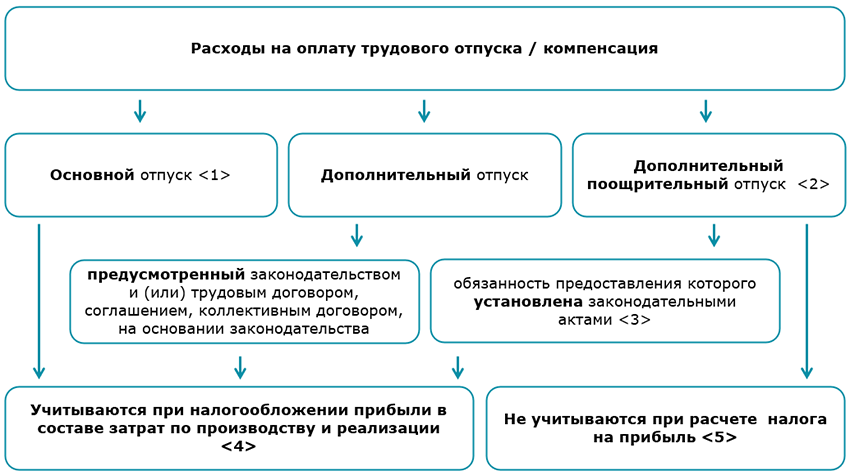

Расходы на оплату отпуска

Расходы на оплату отпуск при исчислении налога на прибыль отражаются в следующем порядке:

———————————

<1> Абз. 2 п. 1 ст. 150 ТК.

<2> Ст. 160 ТК

<3> Абз. 2 п. 3) ст. 261-2 ТК.

<4> Подп. 2.9 ст. 170 НК.

<5> Абз. 7 подп. 1.3 ст. 173 НК.

По общему правилу взносы в ФСЗН и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, приходящиеся на выплаты, относящиеся к затратам, учитываются при налогообложении в затратах.

Взносы, учтенные в прочих нормируемых затратах, можно учесть в затратах только при наличии раздельного учета таких выплат, а в части выплат, не учтенных при налогообложении прибыли — в составе внереализационных расходов. При отсутствии раздельного учета вся сумма взносов в ФСЗН включается в состав внереализационных расходов (подп. 2.5 ст. 170, подп. 3.34 ст. 175 НК, письмо МНС от 09.04.2019 N 2-2-10/00858).

Обратите внимание!

Отметим, что расходы на оплату отпуска работникам, занятым в находящихся на балансе организации домах престарелых и инвалидов, объектах жилищного фонда, образования, здравоохранения, культуры и спорта для целей исчисления налога на прибыль включаются во внеррасходы (подп. 3.28 ст. 175 НК).

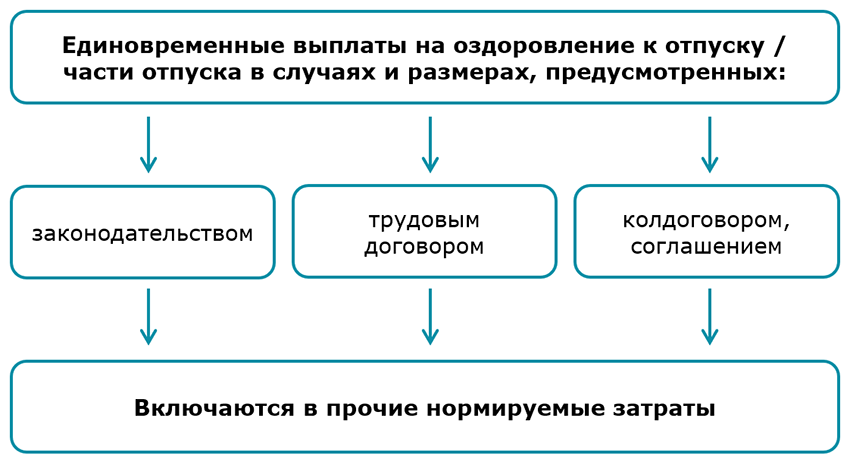

Единовременная выплата на оздоровление

При предоставлении трудового отпуска (а при разделении его на части — при предоставлении одной из частей отпуска) наниматель производит работнику единовременную выплату на оздоровление в случаях и размере, определяемом законодательством, коллективным договором, соглашением, трудовым договором (ст. 182 ТК).

Для целей исчисления налога на прибыль такие расходы включаются в прочие нормируемые затраты. Их размер в совокупности с другими прочими нормируемыми затратами не может превышать 1% выручки от реализации товаров (работ, услуг), имущественных прав и доходов по аренде (с учетом НДС). разъяснениям специалистов налоговых органов суммы единовременной выплаты на оздоровление подлежат включению в состав прочих нормируемых затрат вне зависимости от того, какая терминология использована для ее обозначения в коллективном договоре, соглашении, трудовом договоре — единовременная выплата, или материальная помощь, или пособие (абз. 3 подп. 2.1, п. 3 ст. 171 НК).

Обратите внимание!

Единовременная выплата (пособие) на оздоровление, осуществляемые в соответствии с законодательством работникам бюджетных организаций (государственных органов), не финансируемых за счет средств бюджета, включается в затраты по производству и реализации без ограничения (подп. 2.7 ст. 170 НК).

Пример выплаты на оздоровление руководителю

Единовременная матпомощь на оздоровление при предоставлении трудового отпуска выплачена руководителю государственной организации в размере, установленном в соответствии с п. 7 Положения N 597. Сумма такой матпомощи включается в прочие нормируемые затраты. Расходы на ее выплату в совокупности с другими прочими нормируемыми затратами в пределах 1% выручки от реализации товаров (работ, услуг), имущественных прав (с учетом НДС) могут быть учтены при налогообложении прибыли.

Пример выплаты на оздоровление работнику по колдоговору

При предоставлении трудового отпуска работнику коллективным договором предусмотрена единовременная выплата на оздоровление с соблюдением всех условий ст. 182 ТК. Размер выплат также определен этим договором.

Несмотря на то что выплата на оздоровление работнику предусмотрена только в колдоговоре, расходы на ее осуществление включаются в состав прочих нормируемых затрат. В совокупности с другими прочими нормируемыми затратами сумма выплаты на оздоровление в пределах 1% выручки от реализации товаров (работ, услуг), имущественных прав (с учетом НДС) может быть учтена при расчете налога на прибыль.

К отпуску могут быть приурочены и иные суммы материальной помощи, не относящиеся к выплатам на оздоровление. Такие суммы при налогообложении прибыли не учитываются (абз. 5 подп. 1.3 ст. 173 НК).

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex