Вопрос: Организация сдает в аренду помещения офисного здания, относящегося к госнедвижимости. Арендодатель произвел текущий ремонт крыльца офисного здания. Как распределить такие расходы (2316 руб., в том числе НДС 20%) между арендаторами, если общая площадь здания составляет 2360 кв. м, мест общего пользования — 760 кв. м, а арендаторы 1 и 2 арендуют 100 кв. м и 200 кв. м соответственно?

Ответ: Расходы на текущий ремонт крыльца офисного здания, относящегося к госнедвижимости, распределяются между арендаторами пропорционально доле площади арендуемого помещения в общей площади здания без учета мест общего пользования.

Обоснование: Расходы по содержанию, эксплуатации, ремонту сданной в аренду госнедвижимости не включаются в арендную плату и оплачиваются арендаторами отдельно <*>.

При определении части расходов, подлежащих предъявлению к возмещению арендаторам, арендодатель должен руководствоваться порядком, предусмотренным Положением N 433.

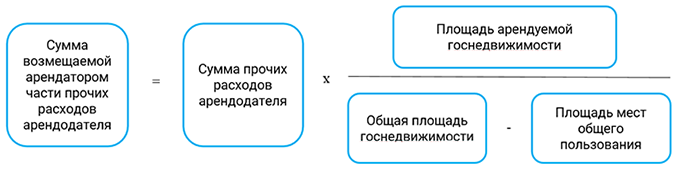

С учетом того что расходы на текущий ремонт мест общего пользования относятся к прочим расходам арендодателя, они распределяются между арендаторами в порядке, установленном соглашением сторон, или по формуле <*>:

В нашей ситуации сторонами не установлен порядок определения возмещения арендаторами прочих расходов арендодателя. Следовательно, расходы на текущий ремонт крыльца офисного здания распределяются между арендаторами пропорционально доле площади арендуемого ими помещения в общей площади офисного здания без учета мест общего пользования.

Расходы по текущему ремонту крыльца, подлежащие предъявлению к возмещению арендаторам, составят:

— по арендатору 1 — 144,75 руб. (2316 руб. x 100 кв. м / (2360 кв. м — 760 кв. м)), в том числе НДС 24,13 руб. (144,75 x 20% / 120%);

— арендатору 2 — 289,50 руб. (2316 руб. x 200 кв. м / (2360 кв. м — 760 кв. м)), в том числе НДС 48,25 руб. (289,50 x 20% / 120%).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex