Рынок производственной и логистической недвижимости входил в I полугодие 2023 года не с лучшими перспективами. Но по итогам полугодия использовал свой потенциал, пройдя санкционные шоки 2022 года и показав лучшие показатели среди сегментов коммерческой недвижимости.

Почему склады?

Мы говорим о рынке производственной и логистической недвижимости (далее – I&L) минского региона (г. Минск + 25 км от МКАД).

За 6–9 месяцев, пережив ситуацию турбулентности и неопределенности, он выявил свою незаменимость.

Причины для этого были:

— отечественные производители и импортеры нашли новые логистические маршруты, рынки экспорта и импорта, и успешно на них переключились;

— новые условия работы еще более убедили операторов рынка производственно-складской недвижимости в необходимости создания дополнительных складских запасов;

— развитие традиционного ритейла, маркетплейсов и e-com положительно повлияло на загрузку площадей и уровень арендных ставок.

Действительно, I&L площади востребованы сегодня розничными, дистрибьюторскими, логистическими, производственными и e-com компаниями, и отрасль будет развиваться, в первую очередь, за счет отечественных компаний.

Сегодня это наиболее привлекательный сегмент коммерческой недвижимости для инвестирования, как девелоперами, так и операторами новых объектов.

Также положительное влияние на отрасль оказывает рост внутреннего производства в регионе, которое все в бóльшем объеме работает «на склад».

В течение полугодия вводились новые спекулятивные и BTS-объекты

Спекулятивное строительство в логистике — один из самых распространенных и востребованных форматов. Объекты с ключевыми характеристиками – площадь около 1000 кв. м, высота потолков до 13 м, антипылевое покрытие и др. – строят для последующей сдачи в аренду.

Это в основном были проекты, ранее анонсированные и начатые. Аннулирования либо сокращения ранее заявленных проектов не отмечалось.

Девелоперы ввели за полугодие четыре объекта:

— склад № 5 класса А в ЛЦ «Прилесье» (ОДО «ТУТ и ТАМ Логистикс», 25 тыс. кв. м);

— 2-я очередь складского комплекса «М-14» (ООО «Группа компаний ТМС», класс А, 9,6 тыс. кв. м);

— складской комплекс ООО «1К-Лоджистик» на ул. Корженевского в Минске (класс В, 13 тыс. кв. м);

— производственно-складской комплекс в БЦ «Сухарево» (ООО «БелЛитПроект Плюс», класс В, 4 тыс. кв. м).

Анонсируются новые, в основном BTS-проекты или собственные проекты компаний – как по увеличению площади существующих, так и новых объектов, не только в минском регионе.

Build-to-suit (BTS) – это современный механизм строительства различных видов зданий под конкретные технические требования резидента, который заключает договор долгосрочной аренды или купли-продажи и оплачивает строительные работы.

Так, в ближайшие два года в ТЛК «Прилесье» компания «ТУТ и ТАМ Логистикс» намерена ввести около 100 тыс. кв. м площадей в семи новых корпусах.

Всего в 2023–2024 году в минском регионе планируются к осуществлению проекты складской логистики на 129 тыс. кв. м.

Параметры рынка и ставки аренды

Наблюдался спрос на площади, снижалась вакантность, арендные ставки росли.

Основные индикаторы рынка

| 2020 | 2021 | 2022 | I ПГ 2023 | |

| Общее предложение, тыс. кв. м | 1 254 | 1 404 | 1 513 | 1 564 |

| Ввод, тыс. кв. м | 87 | 150 | 109 | 52 |

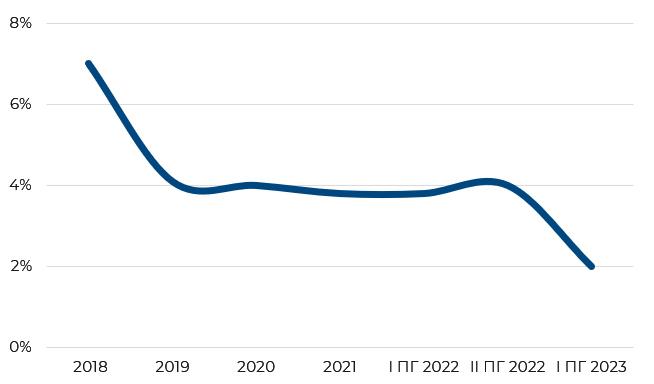

| Вакантность, % | 4,0 | 3,8 | 4,0 | 2,0 |

| Диапазон ставок аренды, 1 кв. м/мес.*:

— Класс А, € |

4,2-7,0 |

4,2-7,0 |

4,2-7,2 |

5,5-7,3 |

| — Класс В, € | 2,4-5,0 | 2,4-5,0 | 2,4-5,0 | 3,5-6,0 |

| * Без учета эксплуатационных расходов и НДС | ||||

Источник: Коллиерз

В перспективе аналитики Коллиерз видят продолжение тенденции развития BTS-проектов, т.к. девелоперы не желают рисковать финансовыми вложениями. Есть высокая вероятность и того, что импульс рынку придаст программа развития индустриальных парков.

Эксперты оптимистично оценивают перспективы рынка производственно-складской недвижимости, и говорят о том, что он станет драйвером рынка коммерческой недвижимости в целом.

Так, несмотря на ввод новых складских объектов в минском регионе, вакантность снижалась, иногда ее не существовало вообще. К концу полугодия вакантность снизилась к предыдущему полугодию в 2 раза, до критических 2%.

Динамика вакантности на рынке I&L недвижимости

Арендные ставки стали повышаться с начала весны, и по всем признакам, они будут продолжать расти, вплоть до 15–20%.

Сейчас они:

— для класса А составляют от 5,5 до 7,3 евро/1 кв. м/мес.,

— для класса «В» — 3,5 – 6 евро/кв. м/мес.

Стабильными остаются ставки на склады с регулируемым температурным режимом и низкотемпературными морозильниками — 18–24 евро/кв. м/мес. (без НДС и эксплуатационных расходов).

Ставки арендной платы в современных I&L комплексах в Минском регионе

| Класс | Ставки арендной платы, евро/1 кв. м/мес. | |||

| 2020 г. | 2021 г. | 2022 г. | I ПГ 2023 г. | |

| Класс A | 4,2 – 7,0 | 4,2 – 7,0 | 4,2 – 7,2 | 5,5 – 7,3 |

| Класс B | 2,4 – 5,0 | 2,4 – 5,0 | 2,4 – 5,0 | 3,5 – 6,0 |

Источник: Коллиерз

По итогам полугодия сток производственно-складских площадей в минском регионе составлял 1 564 тыс. кв. м (рост на 51,6 тыс. кв. м). Развивать рынок продолжают преимущественно локальные девелоперы с локальными проектами. Большинство реализуемых проектов по-прежнему концентрируются в г. Минске и его ближнем окружении.

Динамика ввода современных производственно-складских площадей в Минском регионе, тыс. кв. м

Итак

С учетом новых реалий I&L недвижимость доказала свою живучесть и привлекательность. Тем не менее эксперты отмечают: рынок производственно-складской недвижимости все еще остается слабонасыщенным и низкоконкурентным.

При этом тенденция на спрос площадей сохранится. При условии дальнейшей минимизации негативного санкционного давления на логистический рынок и выхода экспортно-импортных операций на новый уровень межгосударственных отношений и рынки вакантность в 2% сохранится даже с учетом ввода новых площадей.

В такой ситуации очевиден рост ставок в условиях дефицита складских площадей, который может составить до 10–20% в течение полугода.