Организации могут оказывать материальную помощь работникам / бывшим работникам в связи со смертью их родственников, в том числе близких. Материальная помощь также может выплачиваться в связи со смертью работников / бывших работников их родным и близким (помимо пособия на погребение за счет средств ФСЗН, выплачиваемого в установленном законодательством порядке).

Предоставление организацией материальной помощи такого рода, как правило, оговаривается в ЛПА (коллективном договоре, положении об оплате труда, положении об оказании материальной помощи, трудовом договоре). Для ее получения следует обратиться в организацию с соответствующим заявлением и документами, подтверждающими основания для ее выплаты (в случае необходимости).

При исчислении подоходного налога и страховых взносов в ФСЗН и Белгосстрах указанная матпомощь может льготироваться. Вместе с тем применение льгот зависит от того, кем выплачивается помощь, кому и по случаю чьей смерти она выплачивается, кто относится к категории близких родственников.

Рассмотрим порядок исчисления «зарплатных» налогов и льготы, применяемые в различных ситуациях.

1. Материальная помощь в связи со смертью, оказываемая работникам:

| Характеристика матпомощи | Подоходный налог | Страховые взносы | |

| в ФСЗН | в Белгосстрах | ||

| в связи со смертью близких родственников: | |||

| по месту основной работы | не облагается <*> | не начисляются <*> | не начисляются <*> |

| совместителю | не облагается в пределах 140 руб. <1> <*> | ||

| в связи со смертью родственников, не являющихся близкими: | |||

| по месту основной работы | не облагается в пределах 2115 руб. <1> <*> | начисляются <*> | начисляются

(исключение — лица, находящиеся в отпусках по беременности и родам, уходу за ребенком в возрасте до 3-х лет, кроме тех, кто в период указанных отпусков работает на условиях другого трудового договора (контракта), выполняет работу по ГПД (оказывает услуги, создает объекты интеллектуальной собственности) <*> |

| совместителю | не облагается в пределах 140 руб. <1> <*> | ||

| ———————————

<1> Если эта выплата в совокупности с иными выплатами социального характера за год не превысила указанный предел. |

|||

2. Материальная помощь в связи со смертью, оказываемая бывшим работникам:

| Характеристика матпомощи | Подоходный налог | Страховые взносы | |

| в ФСЗН | в Белгосстрах | ||

| в связи со смертью близких родственников: | |||

| по бывшему месту основной работы | не облагается <*> | не начисляются, поскольку эти лица не подлежат страхованию <*> | не начисляются, поскольку эти лица не подлежат страхованию <*> |

| бывшему совместителю | не облагается в пределах 140 руб. <2> <*> | ||

| в связи со смертью родственников, не являющихся близкими: | |||

| пенсионеру по бывшему месту основной работы | не облагается в пределах 2115 руб. <2> <*> | не начисляются, поскольку эти лица не подлежат страхованию <*> | не начисляются, поскольку эти лица не подлежат страхованию <*> |

| иному бывшему работнику, в том числе бывшему совместителю | не облагается в пределах 140 руб. <2> <*> | ||

| ———————————

<2> Если эта выплата в совокупности с иными выплатами социального характера за год не превысила указанный предел. |

|||

3. Матпомощь, выплачиваемая в связи со смертью работника / бывшего работника:

| Материальная помощь | Подоходный налог | Страховые взносы | |

| в ФСЗН | в Белгосстрах | ||

| по месту основной работы / по бывшему месту основной работы: | не начисляются, поскольку эти лица не подлежат страхованию <*> | не начисляются, поскольку эти лица не подлежат страхованию <*> | |

| близким родственникам | не облагается <*> | ||

| иным лицам | не облагается в пределах 140 руб. <3> <*> | ||

| совместителя / бывшего совместителя: | |||

| любым лицам | не облагается в пределах 140 руб. <3> <*> | ||

| ———————————

<3> Если эта выплата в совокупности с иными выплатами социального характера за год не превысила указанный предел. |

|||

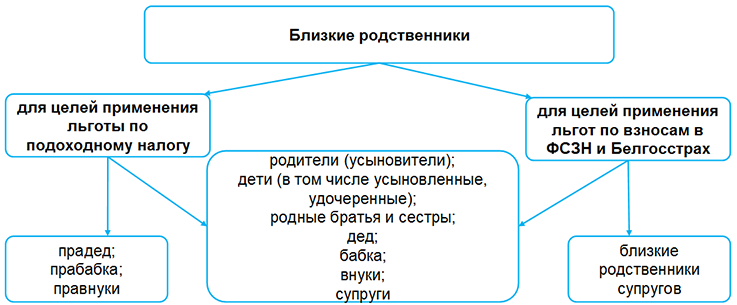

При применении указанных норм важно понимать, кто относится к близким родственникам и тождественно ли это понятие для целей исчисления подоходного налога и страховых взносов в ФСЗН и Белгосстрах.

Законодательство (трудовое, семейное, жилищное, гражданское, уголовное и др.) дает разные определения этого понятия.

Для целей исчисления подоходного налога понятие близкого родства устанавливает Налоговый кодекс <*>.

Для целей исчисления страховых взносов в законодательстве такого определения нет. При этом льгота по взносам в ФСЗН и Белгосстрах в отношении матпомощи работникам в связи со смертью их близких родственников установлена Перечнем N 115. Полномочия давать разъяснения по вопросам, связанным с применением этого Перечня, предоставлены ФСЗН <*>. В частности, Письмом ФСЗН от 24.10.2014 N 08-07/3289 определено, кто относится к близким родственникам для целей применения п. 7 Перечня N 115. Этим разъяснением следует руководствоваться как при начислении взносов в ФСЗН, так и при начислении взносов в Белгосстрах.

Исходя из данных определений понятия «близкие родственники» для целей применения льгот по «зарплатным» налогам не совпадают:

На заметку

Для целей исчисления подоходного налога близкие родственники супругов (в том числе умерших) относятся к лицам, состоящим в отношениях свойства, а не близкого родства <*>.

Следует отметить, что для применения описанных выше льгот необходимы документы, подтверждающие право на них. Такими документами могут быть копия справки (свидетельства) о смерти, копии документов, подтверждающих близкое родство (свидетельства о браке, свидетельства о рождении и др.), копия трудовой книжки (выписка из приказа, подтверждающая увольнение) и др.

Рассмотрим, как вышеизложенное применяется на практических ситуациях.

Ситуация 1

Работнику по месту основной работы оказана материальная помощь в связи со смертью отца.

Матпомощь подоходным налогом не облагается согласно п. 11 ст. 208 НК.

Взносы в ФСЗН и Белгосстрах не начисляются согласно п. 7 Перечня N 115.

В целях применения этих норм отец — близкий родственник.

Ситуация 2

Работнику по месту основной работы оказана материальная помощь в связи со смертью прадеда.

В отношении данной помощи применяется льгота по п. 11 ст. 208 НК, поскольку в целях применения этой нормы прадед является близким родственником.

Взносы в ФСЗН и Белгосстрах следует начислять, поскольку в целях применения п. 7 Перечня N 115 прадед не является близким родственником.

Ситуация 3

Работнику по месту основной работы оказана материальная помощь в связи со смертью родного брата его супруги.

В отношении данной помощи льгота по п. 11 ст. 208 НК не применяется, поскольку родной брат супруги в целях применения этой нормы не является близким родственником. Вместе с тем указанная матпомощь может быть освобождена от подоходного налога по п. 23 ст. 208 НК с учетом приложения 9 к Указу N 503 (если этот доход в совокупности с иными социальными выплатами не превысил 2115 руб. в году).

Взносы в ФСЗН и Белгосстрах не начисляются, поскольку родной брат супруги в целях применения п. 7 Перечня N 115 является близким родственником.

Ситуация 4

Работнику по месту основной работы оказана материальная помощь в связи со смертью родной тети.

В отношении данной помощи льгота по п. 11 ст. 208 НК не применяется, поскольку родная тетя в целях применения этой нормы не является близким родственником. Вместе с тем указанная матпомощь может быть освобождена от подоходного налога по п. 23 ст. 208 НК с учетом приложения 9 к Указу N 503 (если этот доход в совокупности с иными социальными выплатами не превысил 2115 руб. в году).

Взносы в ФСЗН и Белгосстрах следует начислить, поскольку в целях применения п. 7 Перечня N 115 родная тетя не является близким родственником.

Ситуация 5

Организация оказывает работнику-совместителю материальную помощь в связи со смертью ребенка.

В отношении данной помощи льгота по п. 11 ст. 208 НК не применяется, поскольку организация не является местом основной работы этого гражданина. В этом случае можно применить льготу по п. 23 ст. 208 НК с учетом приложения 9 к Указу N 503 (в пределах 140 руб. в году с учетом иных социальных выплат).

Взносы в ФСЗН и Белгосстрах не начисляются согласно п. 7 Перечня N 115.

Ситуация 6

Организация оказывает бывшему работнику — пенсионеру материальную помощь в связи со смертью супруги. Эта организация — бывшее место его основной работы.

В отношении данной помощи применяется льгота по п. 11 ст. 208 НК, поскольку в целях применения этой нормы супруга является близким родственником.

Взносы в ФСЗН и Белгосстрах не начисляются, поскольку этот гражданин не работает в организации.

Ситуация 7

В связи со смертью работника его супруге выплачена материальная помощь. Организация являлась для работника местом основной работы.

В отношении данной помощи применяется льгота по п. 11 ст. 208 НК, поскольку в целях применения этой нормы супруга является близким родственником.

Взносы в ФСЗН и Белгосстрах не начисляются, поскольку супруга работника не работает в организации и не подлежит указанным видам страхования.

Ситуация 8

В связи со смертью работника-совместителя его отцу выплачена материальная помощь.

В отношении данной помощи льгота по п. 11 ст. 208 НК не применяется, поскольку организация не является местом основной работы этого гражданина. В этом случае можно применить льготу по п. 23 ст. 208 НК с учетом приложения 9 к Указу N 503 (в пределах 140 руб. в году с учетом иных социальных выплат).

Взносы в ФСЗН и Белгосстрах не начисляются, поскольку отец работника не работает в организации и не подлежит указанным видам страхования.

Ситуация 9

В связи со смертью бывшего работника его дочери выплачена материальная помощь. Организация являлась для этого гражданина местом основной работы.

В отношении данной помощи применяется льгота по п. 11 ст. 208 НК, поскольку в целях применения этой нормы дочь является близким родственником.

Взносы в ФСЗН и Белгосстрах не начисляются, поскольку дочь бывшего работника не работает в организации и не подлежит указанным видам страхования.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex